Il 5 gennaio 2023 è entrata in vigore la Corporate Sustainability Reporting Directive (CSRD) con l’obiettivo di modernizzare e rafforzare le norme relative alle informazioni ESG che le imprese devono comunicare.

Capiamo innanzitutto cosa sta a indicare l’acronimo ESG.

L’acronimo ESG si riferisce a tre aree principali:

- Environmental (ambiente): l’impatto che l’azienda ha sull’ambiente e l’impegno ambientale da questa profuso per minimizzare il proprio impatto;

- Social (società): rispetto dei valori sociali e aziendali;

- Governance (corretta gestione): la capacità dell’azienda di agire con accuratezza e trasparenza.

Che informazioni devono essere inserite nel report di sostenibilità e quali criteri devono essere seguiti?

La CSRD ha introdotto una prospettiva di doppia materialità: mentre da un lato le imprese devono spiegare come i problemi di sostenibilità influiscono sul loro business, dall’altro devono anche riferire circa il proprio impatto sulle persone e sull’ambiente.

La commissione europea ha assegnato all’EFRAG (un gruppo consultivo europeo in materia di rendicontazione finanziaria) il compito di redigere gli ESRS (European Sustainability Reporting Standards).

Nella prima pubblicazione gli standard sono stati tredici:

- due standard trasversali che comprendono i principi generali di rendicontazione e gli obblighi di informativa generale;

- undici standard specifici di settore relativi alle tre diverse variabili ESG, suddivisi in cinque standard ambientali, quattro standard sociali e due standard di governance.

| CROSS-CUTTING STANDARDS | ENVIRONMENT | SOCIAL | GOVERNANCE |

| ESRS 1 General principles | ESRS E1 Climate change | ESRS S1 Own workforce | ESRS G1 Governance, risk management and internal control |

| ESRS 2 General, strategy, governance and materiality assessment | ESRS E2 Pollution | ESRS S2 Workers in the value chain | ESRS G2 Business conduct |

| ESRS E3 Water and marine resources | ESRS S3 Affected communities | ||

| ESRS E4 Biodiversity | ESRS S4 Consumers and end-users | ||

| ESRS E5 Resources use and circular economy |

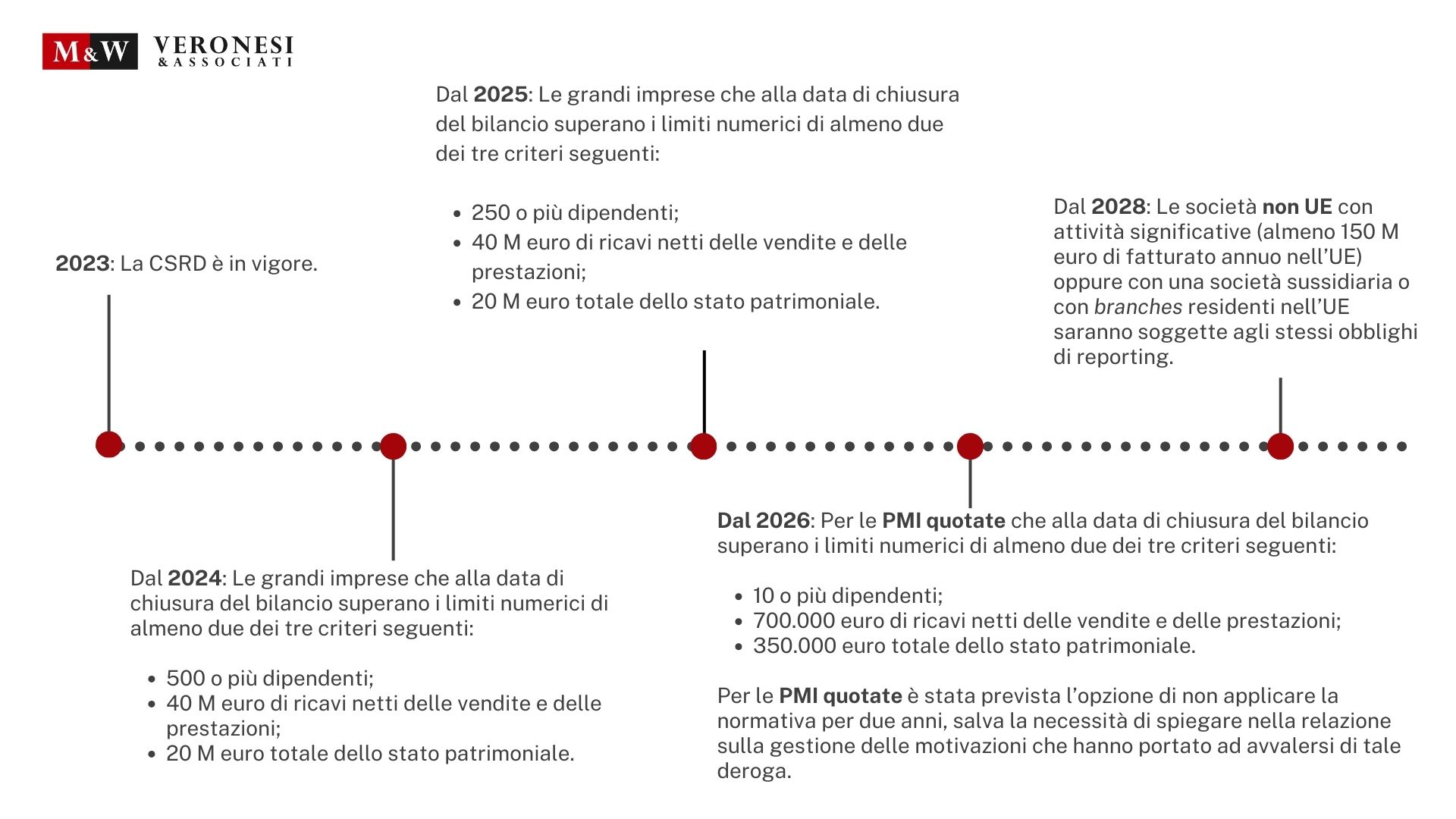

Vediamo ora quando e quali sono le imprese che dovranno recepire la nuova direttiva:

La Commissione europea prevede che, con l’attuazione a partire dal 2024 della CSRD, il panorama delle imprese obbligate a rendicontare passerà dalle attuali 10.000 a quasi 50.000.

Nel concreto questa direttiva avrà un impatto molto più esteso, coinvolgendo indirettamente qualche milione di imprese in quanto le informazioni richieste dovranno essere raccolte lungo tutta la catena del valore facendo sì che, anche molte imprese, che non superano le soglie di applicazione della direttiva, comincino a porre una maggiore attenzione al proprio impatto sociale ed ambientale.

A cura di Andrea Bergonzoni