Tutti i datori di lavoro subordinato, quando in azienda non è presente la mensa, possono decidere di corrispondere ai propri dipendenti l’indennità di mensa o i buoni pasto.

In particolare, il diritto spetta ai prestatori di lavoro subordinato, a tempo pieno o parziale, anche qualora l’orario di lavoro non preveda una pausa per il pasto, nonché ai soggetti che hanno instaurato un rapporto di collaborazione anche non subordinato (decreto 7 giugno 2017, n. 122).

Attenzione:

In ogni caso il datore di lavoro non è obbligato a concedere ai propri dipendenti i buoni pasto, a meno che non sia specificamente previsto dal CCNL applicato, dalla contrattazione individuale o dalla contrattazione decentrata (aziendale e/o territoriale).

Buoni pasto: cosa sono

I buoni pasto sono documenti emessi in forma cartacea o elettronica che danno al loro possessore il diritto di ottenere, dagli esercizi convenzionati con la società di emissione, la somministrazione di alimenti e bevande e la cessione di prodotti di gastronomia pronti per il consumo. In sostanza, i buoni pasto permettono all’utilizzatore di ricevere un servizio sostitutivo della mensa aziendale di importo corrispondente al valore facciale del buono pasto. Possono essere utilizzati solo se datati e sottoscritti dal titolare.

I buoni pasto sono esenti da tassazione fino all’importo giornaliero stabilito dalla legge:

soltanto l’eccedenza rispetto a tale cifra concorre a determinare il reddito da lavoro dipendente ai fini del calcolo dei contributi previdenziali e delle ritenute fiscali.

Il buono cartaceo non è soggetto a trattenute fino al valore facciale di 4 euro, quello elettronico è esente da tassazione fino al valore di 8 euro.

I buoni pasto non sono:

- cedibili;

- commercializzabili;

- cumulabili oltre il limite di 8 buoni o convertibili in denaro.

Indennità di mensa: di cosa si tratta

L’indennità sostitutiva di mensa si identifica come un importo corrisposto mensilmente ai lavoratori delle aziende che non vantano una mensa aziendale.

L’importo stabilito a titolo di indennità è erogato al lavoratore che consuma il pasto fuori casa nel corso dell’orario di lavoro. Si tratta di un importo lordo, poiché l’indennità sostitutiva di mensa è soggetta sia a tassazione che contribuzione.

Sono previste 4 modalità per la gestione dell’indennità di pasto in favore dei lavoratori dipendenti:

- la concessione di buoni pasto esenti da oneri fiscali e previdenziali fino a 4 euro (8 euro se elettronici);

- le indennità di mensa interamente imponibili sotto il profilo contributivo e fiscale;

- le indennità sostitutive corrisposte agli addetti alle strutture lavorative a carattere temporaneo, come gli addetti ai cantieri edili o le unità produttive ubicate in zone dove mancano servizi di ristorazione, esenti fino al limite di 5,29 euro al giorno;

- l’erogazione del servizio attraverso apposite mense aziendali. In questo caso il limite di esenzione non opera sia per le mense interne, che per i pubblici esercizi essenzialmente sulla base e nei limiti di importo stabiliti con apposite convenzioni o contratti d’appalto tra datore di lavoro e pubblico esercizio.

La non imponibilità fiscale e contributiva degli importi erogati sotto forma di buoni pasto si applica anche ai lavoratori subordinati a tempo parziale, ma soltanto se l’articolazione dell’orario di lavoro non preveda il diritto alla pausa pranzo.

Il buono pasto non costituisce diritto imprescindibile del lavoratore e spetta soltanto quando previsto da un apposito accordo collettivo o individuale.

In mancanza di tale accordo i benefici previsti dai buoni pasto non possono essere pretesi, poiché non rappresentano una parte della retribuzione ma un beneficio assimilato alle prestazioni di welfare. La legge, quindi, non impone al datore di lavoro alcun obbligo sul rilascio dei buoni pasto, poiché la loro concessione è sempre specificata nel contratto di assunzione o è frutto di successivi accordi.

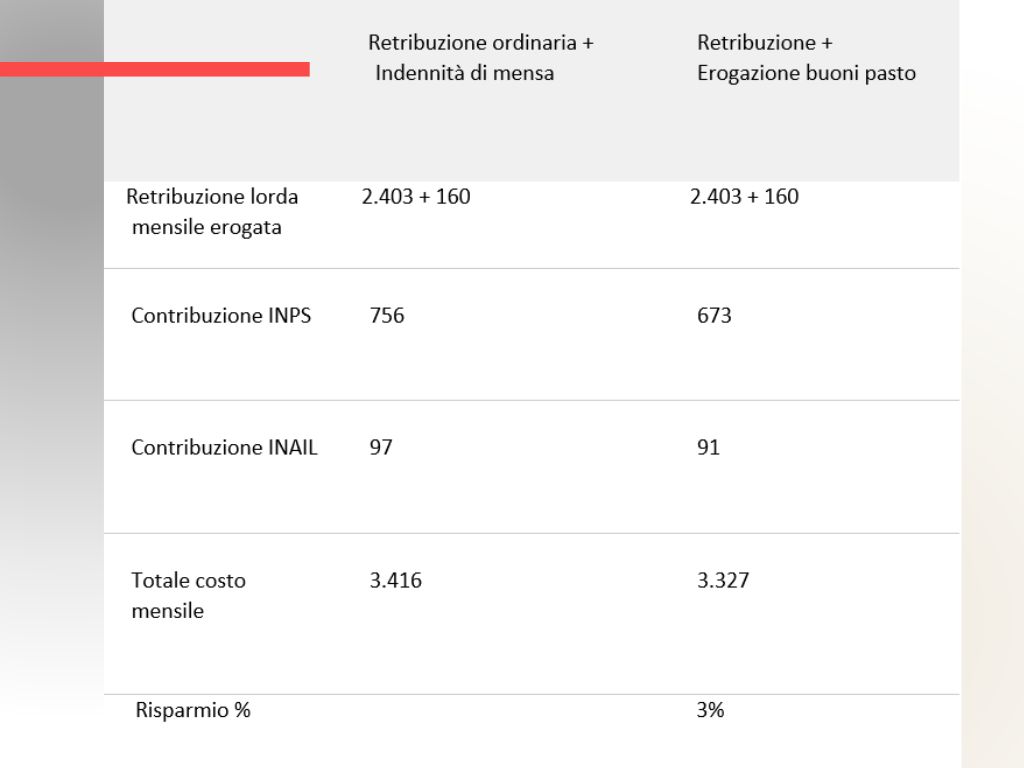

Cosa si risparmia

L’erogazione dei buoni pasto consente alle aziende di ottenere un risparmio, sul costo del lavoro del proprio personale dipendente, pari quasi al 3% (clicca sull’immagine sottostante per ingrandire)

A cura di Paolo Mantovani