Il decreto legge “PNRR”, approvato dal Consiglio dei Ministri del 26 febbraio scorso e in attesa di pubblicazione in Gazzetta Ufficiale, introduce un nuovo credito d’imposta relativo al piano transizione 5.0, finalizzato a sostenere gli investimenti in digitalizzazione e transizione green.

Come fare per accedere all'incentivo?

Per accedere all’incentivo è necessario:

Effettuare un investimento in almeno uno dei beni strumentali materiali e immateriali previsti agli allegati A e B del piano Transizione 4.0. Anche in questo caso i beni devono essere interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Questi beni devono essere inseriti in un progetto di innovazione, che consenta di ottenere una riduzione dei consumi energetici pari ad almeno il 3% dei consumi energetici della struttura produttiva; oppure ad almeno il 5% dei consumi energetici dei processi interessati dall’investimento.

La norma prevede, inoltre, di inserire nel progetto costi per sistemi di autoproduzione e autoconsumo di energia da fonti rinnovabili e spese di formazione (max 10% del progetto ed erogata da fornitori esterni).

Aliquote del credito di imposta

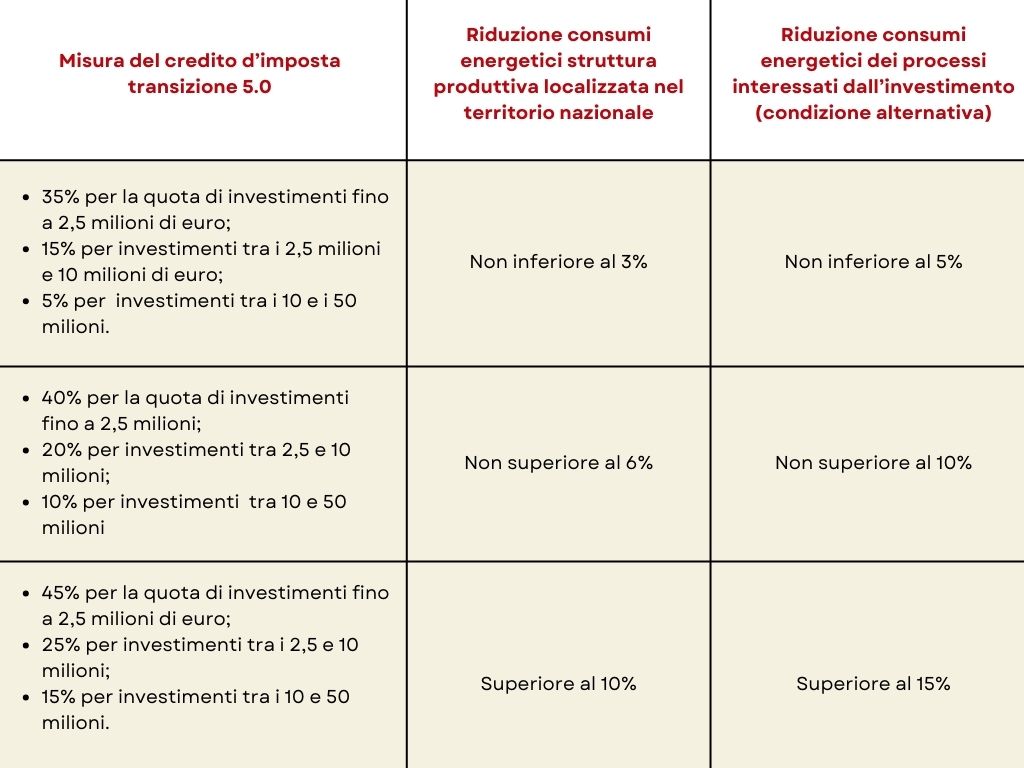

Le aliquote di base del credito d’imposta, laddove l’investimento consegua una riduzione non inferiore al 3% dei consumi energetici della struttura produttiva o, in alternativa, una riduzione non inferiore al 5% dei consumi energetici dei processi interessati dall’investimento, sono:

- 35% per la quota di investimenti fino a 2,5 milioni di euro;

- 15% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% per la quota di investimenti oltre i 10 milioni di euro.

Le aliquote del credito d’imposta, laddove l’investimento consegua una riduzione superiore al 6% dei consumi energetici della struttura produttiva o, in alternativa, di riduzione superiore al 10% dei consumi energetici dei processi interessati dall’investimento:

- 40% per la quota di investimenti fino a 2,5 milioni di euro;

- 20% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 10% per la quota di investimenti oltre i 10 milioni di euro.

Nel caso in cui l’investimento consegua una riduzione superiore al 10% dei consumi energetici della struttura produttiva o, in alternativa, di riduzione superiore al 15% dei consumi energetici dei processi interessati dall’investimento, le aliquote diventano:

- 45% per la quota di investimenti fino a 2,5 milioni di euro;

- 25% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 15% per la quota di investimenti oltre i 10 milioni di euro.

Quali i documenti necessari

Per accedere all’incentivo bisogna produrre ben quattro documenti:

- una comunicazione al Ministero delle imprese e del made in Italy ex ante;

- una comunicazione al Ministero delle imprese e del made in Italy ex post;

- una certificazione ex post.

È, inoltre, richiesta la certificazione da parte del revisore, nonché l’indicazione della dicitura normativa in fattura.

Le certificazioni dovranno essere rilasciate da un tecnico indipendente, a prescindere dall’ammontare dell’investimento ed è possibile per le piccole e medie imprese considerare nel totale anche le spese di certificazione fino ad un massimo di 10.000€.

Modalità e termini saranno definiti da successivi DM attuativi.

La fruizione del beneficio sarà in un’unica soluzione ed è prevista per gli investimenti realizzati nel 2024 e 2025.

Clicca sulla tabella per ingrandire

A cura di Simone Vincenzi

Altri articoli in questa categoria: