Uno dei tanti dubbi e domande che si pone l’imprenditore è il seguente:

la mia azienda dal punto di vista patrimoniale è in equilibrio? O corro dei rischi?

Per dare una risposta potremmo calcolare un semplice indicatore da applicare alla situazione patrimoniale: l’indice di copertura del capitale immobilizzato.

Prendiamo l’esempio della settimana scorsa.

Clicca sull’immagine per ingrandirla

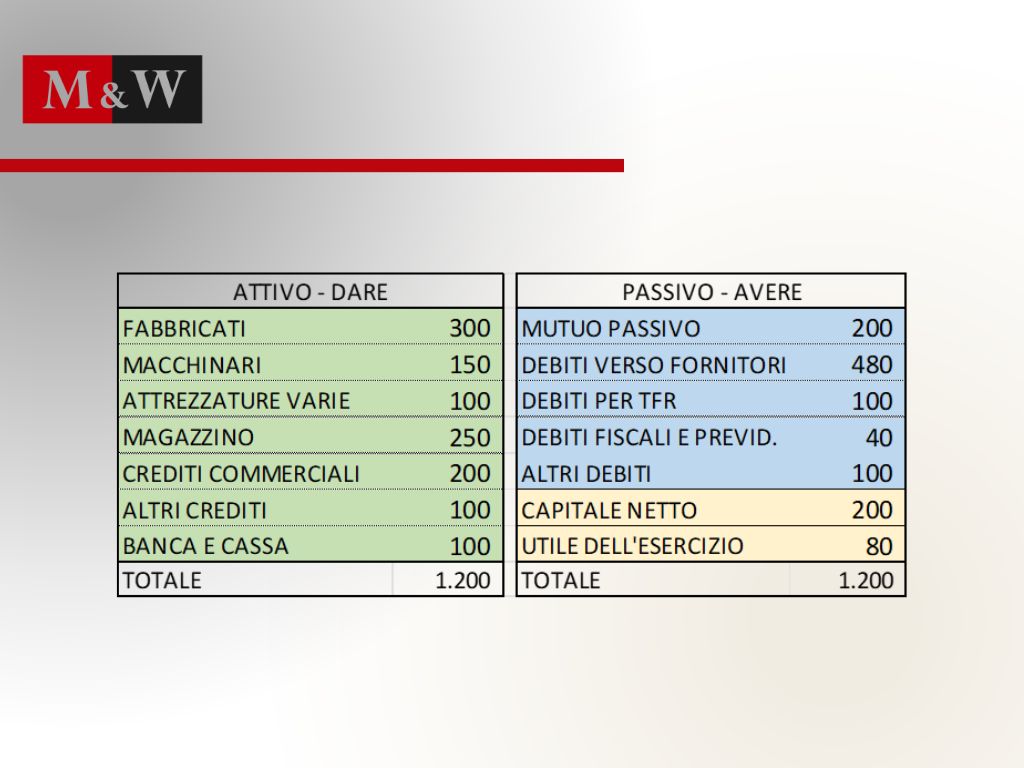

Esaminiamo l’attivo (la parte di sinistra) e dividiamo le singole voci in due macro categorie:

- Attivo Immobilizzato (fabbricati + macchinari + attrezzature)

- Attivo Circolante (magazzino + crediti + banca e cassa)

L’attivo immobilizzato è rappresentato da beni che sono destinati a rimanere “durevolmente”, cioè per un lungo periodo di tempo, nell’azienda. Sono i beni che partecipano al processo produttivo per diversi anni cedendo la loro utilità nel periodo della loro vita utile. I macchinari, ad esempio, se hanno una durata di dieci anni, parteciperanno alla produttività aziendale per un lungo periodo di tempo, per poi essere dismessi quando saranno completamente obsoleti o deteriorati.

È chiaro che il capitale necessario alla loro acquisizione dovrà essere disponibile per un lungo periodo di tempo. Ad esempio, se acquisto un macchinario del costo di 100 mila euro con una vita utile di 10 anni, dovrei finanziarne l’acquisto con un mutuo di pari durata, in modo che la redditività del macchinario stesso, nel corso degli anni, generi marginalità destinata a rimborsare le rate del finanziamento. L’alternativa sarebbe di finanziare l’acquisto dei macchinari (così come di tutti i beni durevoli) con capitale proprio, cioè messo dall’imprenditore, per il quale non c’è obbligo di restituzione.

Prima considerazione

Quindi la prima considerazione da fare è la seguente: tutto il capitale immobilizzato deve essere finanziato con capitale dell’imprenditore e/o con finanziamenti a medio/lungo termine. Con quest’ultima definizione si identificano i finanziamenti con durata oltre i 5 anni e fino a 10 anni, salvo casi particolari in cui la durata può essere anche più lunga.

Sommiamo i valori tra di loro

Se la somma del capitale immobilizzato nel nostro stato patrimoniale pari a 550 (fabbricati + macchinari + attrezzature) è minore della somma dei finanziamenti a medio/lungo termine (mutuo di euro 200) + patrimonio netto (capitale + utile = 280) avremmo una totale copertura degli investimenti. Purtroppo, nel nostro esempio, il capitale immobilizzato di 550 è superiore alla somma di mutui e patrimonio netto, pari a 480 mila euro, quindi non abbiamo un indicatore ottimale.

Mettiamo ora a rapporto i mezzi propri (patrimonio netto) + mutui al numeratore, con gli investimenti immobilizzati al denominatore e avremo:

480/550 = 0,87

che sta a significare che gli investimenti durevoli non sono coperti per intero. Il rapporto ottimale dovrebbe essere sempre maggiore di 1 (uno).

Cosa comporta la mancata copertura delle immobilizzazioni

La mancata copertura potrebbe portare a eventuali rischi. Se ad esempio acquistiamo un macchinario finanziandolo con una scopertura di c/c (il classico fido) che non ha scadenza, ma è semplicemente a revoca, corriamo il rischio che la banca ci chieda il rientro dopo poco tempo, quando ancora non siamo riusciti, grazie all’utilizzo del macchinario, a generare abbastanza liquidità (e ad accantonarla) per rimborsare il prestito.

Quindi i finanziamenti, in linea teorica, per essere ottimali dovrebbero essere restituiti in un periodo di tempo pari alla vita utile del bene finanziato.

Di cosa parleremo la prossima volta

Nel prossimo articolo parleremo del rapporto tra mezzi propri (patrimonio netto) e mezzi di terzi (somma di tutti i debiti) per rispondere alla domanda:

la mia azienda è molto o poco indebitata?

A cura di Egidio Veronesi

Altri articoli in questa categoria: