Nell’articolo precedente abbiamo descritto le scritture elementari definendole come scritture nelle quali si rilevano le operazioni relative a un solo oggetto. Ad esempio, il libro cassa rileva solamente le movimentazioni della cassa: entrate e uscite.

Il conto intestato al cliente Tizio riporterà i crediti verso il medesimo, ovvero la nascita di nuovi CREDITI con l’emissione della fattura e gli incassi che diminuiscono l’ammontare complessivo del credito vantato verso quel cliente.

Le scritture complesse

Oltre alle scritture elementari abbiamo le scritture “complesse”. La più conosciuta delle scritture complesse è la partita doppia.

Non c’è la pretesa che il buon imprenditore conosca la tecnica della partita doppia, ma dovrebbe conoscere i risultati che le rilevazioni contabili fatte in partita doppia vanno a concretizzare.

Il principio di base della partita doppia è che ogni “fatto di gestione”, in pratica ogni operazione che viene eseguita, ha sempre almeno un doppio effetto. Va ad interessare, infatti, almeno due oggetti che vengono rilevati in distinte scritture elementari.

Se ad esempio riscuoto un credito in contanti avrò una registrazione nelle entrate del conto CASSA e una di diminuzione del credito nella scheda intestata al CLIENTE. Se pago un fornitore con bonifico avrò un’uscita nel conto BANCA e una diminuzione del debito nel conto intestato al FORNITORE.

Alla fine dell’anno, di solito il 31 dicembre, calcolerò il saldo di tutte le schede contabili (scritture elementari) sulle quali ho registrato con la tecnica della partita doppia e riporterò i saldi in un prospetto dove scriverò nella parte di sinistra (DARE) i crediti e in quella di destra (AVERE) i debiti.

Il prospetto rappresenterà la complessiva situazione dei debiti e dei crediti dell’azienda alla data di chiusura dell’esercizio. Esaminando i bilanci dei singoli esercizi potremo capire l’evoluzione dell’azienda: mi sto indebitando? stanno crescendo i crediti? ecc.

In sintesi

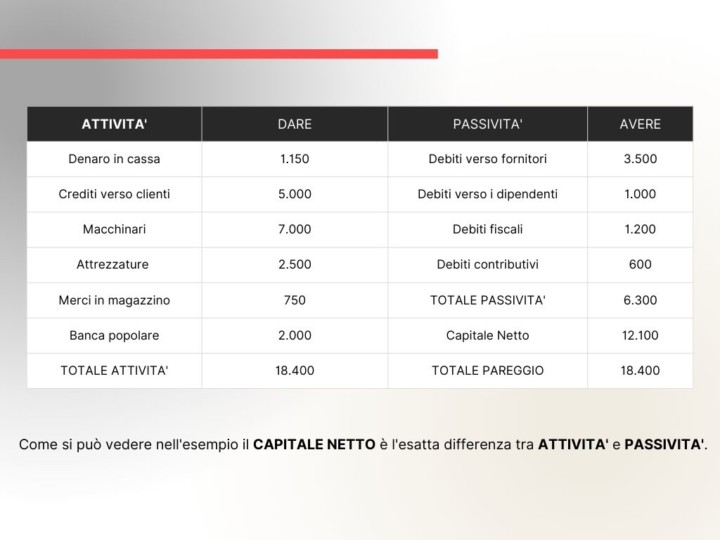

Se in questo prospetto contenente il saldo di tutti i crediti e debiti aggiungo gli altri beni dell’azienda nella parte attiva in DARE (attrezzature, macchinari ecc.) e le eventuali rimanenze di merci presenti in magazzino, alla fine dell’esercizio, avrò lo STATO PATRIMONIALE che mi rappresenta nella colonna di sinistra (DARE) tutti i beni e crediti dell’azienda mentre nella colonna di destra (AVERE) mi ritroverò tutti i debiti.

In buona sintesi nella colonna DARE troveremo tutti gli elementi attivi o ATTIVITA’ mentre nella colonna di sinistra avremo i debiti o PASSIVITA.

Se le ATTIVITA’ sono maggiori delle PASSIVITA’ è già un buon segnale!

La differenza tra ATTIVITA’ e PASSIVITA’ viene chiamata PATRIMONIO NETTO, ovvero ciò che a grandi linee dovrebbe valere l’azienda.

Esempio di un sintetico stato patrimoniale

A cura di Egidio Veronesi