Nell’articolo della scorsa settimana abbiamo visto le difficoltà e indicato le soluzioni per dividere correttamente (o approssimativamente con stime) i costi fissi dai costi variabili. Finito di elencare alcuni problemi che ci troveremo sempre davanti quando facciamo l’analisi dei costi della nostra azienda, parliamo ora di soluzioni che si trovano sempre grazie all’esperienza e ad una minima conoscenza delle dinamiche aziendali.

Sgombrato il campo (il conto economico) dai costi sicuramente fissi o variabili, dovremo decidere per quelli dubbi un criterio che può essere:

- o la misurazione con dati oggettivi (esaminando i documenti contabili);

- oppure soggettivi (stimando la parte fissa e la parte variabile e applicare percentuali di ripartizione).

Alla fine commetteremo sicuramente errori e faremo approssimazioni, ma questi tenderanno a compensarsi nel contesto complessivo dell’analisi.

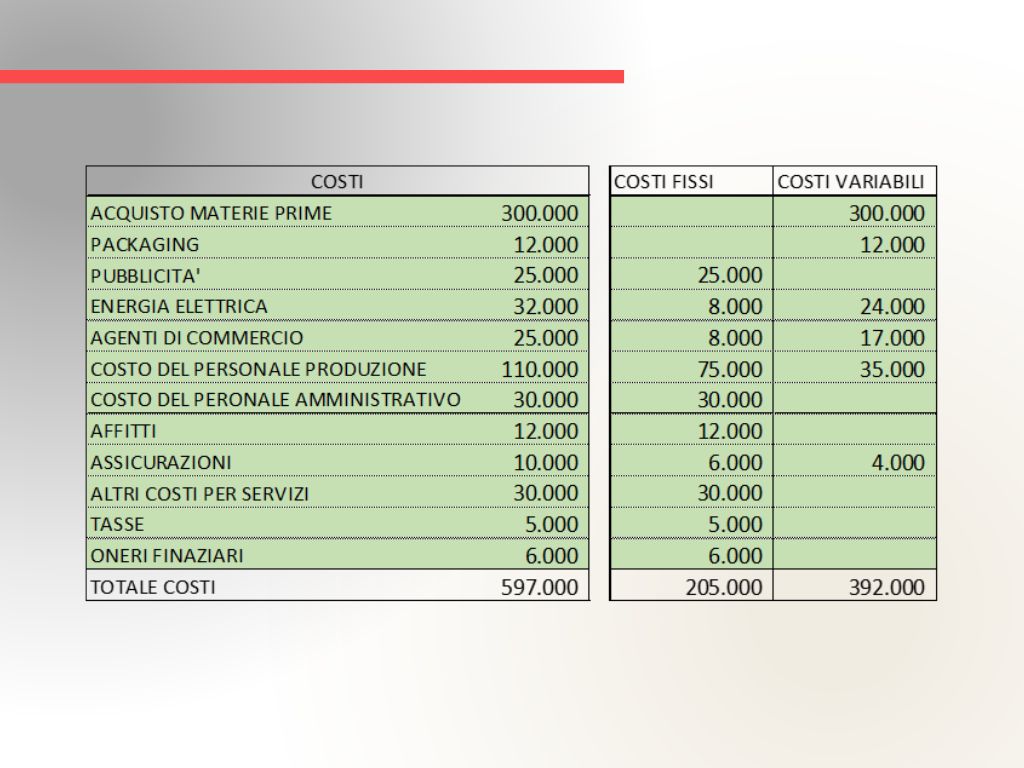

Siamo ora pronti per prendere il conto economico della nostra azienda e procedere ad analizzarlo, perché siamo in grado di stimare i costi fissi totali, i costi variabili totali e conoscendo quante unità abbiamo prodotto (ad esempio il numero di merendine da forno) potremo calcolare il nostro Margine di contribuzione (MDC).

Se abbiamo prodotto in un anno 1.400.000 merendine avremo 392.000 euro di costi variabili e quindi un costo unitario variabile di

392.000 : 1.400.000 = 28 centesimi a merendina

Se la vendiamo ai supermercati a 60 centesimi il nostro MDC (margine di contribuzione unitario) è di 60 – 28 = 32 centesimi a pezzo.

Prendiamo i costi fissi di 205.000 euro e dividiamo per i 32 centesimi del MDC otterremo che dobbiamo produrre 640.625 merendine per arrivare al punto di pareggio. Abbiamo trovato il BEP o Break Even Point, ovvero quante unità di prodotto dovremmo produrre per coprire i costi fissi. Con la conseguenza che:

- Se produciamo di meno perderemo;

- Se produciamo di più guadagneremo.

Fino a questo punto i concetti sono, tutto sommato, abbastanza semplici. Perché abbiamo parlato di un’ azienda che produce un solo tipo di prodotto.

E se ne produciamo due come faremo a fare l’analisi dei costi e a determinare il MDC per ogni tipologia di prodotto?

Dovremo introdurre il concetto di “driver”, ovvero la percentuale con le quali ripartire determinati costi tra più linee di prodotto.

Un'ultima complicazione....

…può essere quella di costi variabili comuni a più prodotti: il caso scolastico presente in tutti i libri di microeconomia (la scienza che studia le aziende) è quello del mulino che macina il grano (materia prima, cioè costo varabile). Però dalla lavorazione si ottengono diversi prodotti (farina e crusca) e quindi dovremo ripartire i costi variabili tra i diversi prodotti ottenuti.

Parliamo in questo caso di “costi congiunti”. Argomento sul quale torneremo con un articolo espressamente dedicato.

A cura di Egidio Veronesi