Alcuni anni fa sono stato chiamato da una società a risolvere un caso che pareva complesso, ma che sarebbe stato semplice da prevenire se l’imprenditore avesse letto correttamente la situazione patrimoniale della propria società e fatto le necessarie valutazioni.

L'azienda

L’azienda era un grosso centro di riparazione ed assistenza di una certa categoria di elettrodomestici e operava per multinazionali in tutto il nord Italia, impiegando una trentina di dipendenti. Aveva un importante magazzino di circa 500mila euro di ricambi e personale altamente qualificato.

Cosa accadde

Purtroppo, i prodotti di cui curava la manutenzione stavano lentamente diventando obsoleti a causa dell’innovazione tecnologica. Inoltre:

- Il fatturato, da parecchi milioni di euro, cominciò a calare per il semplice motivo che il business si stava riducendo alla sola assistenza post-vendita e alle riparazioni in garanzia.;

- Gli elettrodomestici diventavano sempre più economici, e spesso di importazione, per cui diventava più conveniente la sostituzione rispetto alla riparazione;

- La riduzione del fatturato comportò le prime riduzioni del personale rivolte in un primo periodo ai prepensionamenti. La conseguenza fu un importante esborso finanziario in termini di TFR;

- Man mano che si riduceva il fatturato i dipendenti si licenziavano e l’azienda ben presto si trovò nell’ impossibilità di pagare i licenziamenti.

Eppure, fino a qualche tempo prima l’azienda lavorava e tutto sembrava procedere nel migliore dei modi.

La situazione patrimoniale

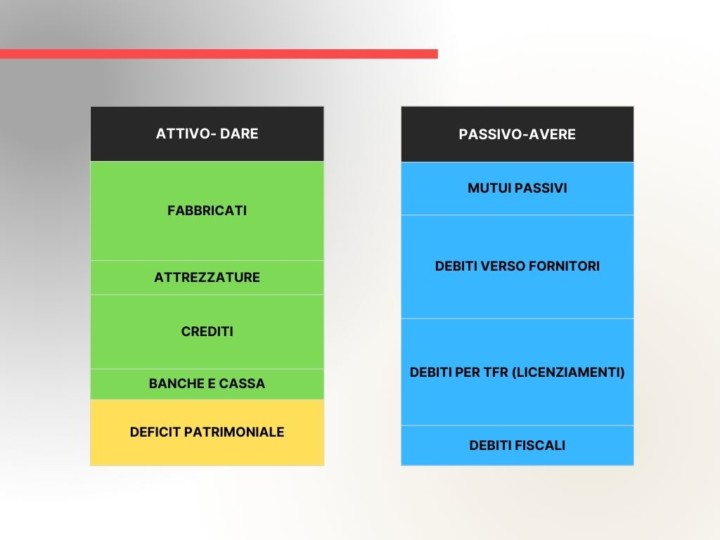

Vediamo ora quale era la sua situazione patrimoniale secondo lo schema che abbiamo visto la settimana scorsa. Entriamo maggiormente nel dettaglio delle voci suddividendo ATTIVO e PASSIVO nelle singole componenti:

La situazione a prima vista sembrava positiva. L’attivo era maggiore del passivo e quindi c’era un patrimonio (capitale netto) positivo.

Tuttavia, l’evoluzione tecnologica stava drasticamente riducendo il valore del magazzino portandolo nel giro di pochi anni a zero. Ciò comportava una sua completa svalutazione che avrebbe radicalmente cambiato l’aspetto dello stato patrimoniale che sarebbe diventato, dopo l’azzeramento del magazzino, come quello che segue:

L’azzeramento del magazzino riduceva l’attivo rendendolo minore del passivo. La differenza diventava un deficit patrimoniale. Se il fatturato fosse rimasto pressoché invariato l’azienda sarebbe rimasta in piedi. La riduzione del fatturato, però, e i conseguenti licenziamenti richiedevano sempre maggiori risorse finanziarie che l’azienda non possedeva più.

Si cominciò con il rateizzare i licenziamenti, arrivarono le prime cause sindacali e alla fine l’azienda divenne insolvente con lo spettro del fallimento.

Le domande che avrebbe fatto il curatore agli incauti amministratori, vedendo un magazzino così elevato ma dal valore nullo, sarebbero state:

- Perché non avete capito anzitempo che il mercato e la tecnologia stavano cambiando?

- Perché non avete svalutato il magazzino anno per anno in modo da capire che il vostro capitale si stava erodendo?

In casi simili gli amministratori sono responsabili per negligenza e rischiano grosso perché non c’è Srl (società a responsabilità limitata) che tenga.

Come procedemmo

Quella volta procedemmo con la rottamazione fiscale e lo smaltimento del magazzino e mettemmo in liquidazione l’azienda per prendere tempo.

Come? affittandola a una nuova società costituita appositamente, che avrebbe portato avanti con pochi dipendenti il piccolo business rimasto redditizio. Si riuscì con un po’ di fortuna a vendere l’immobile a buon prezzo e con qualche trattativa con i fornitori si riuscì a chiudere senza troppi danni.

Tutto questo poteva essere evitato?

Sì, se solamente gli amministratori avessero osservato bene i propri numeri anno per anno e avessero tenuto d’occhio i valori scritti nel proprio stato patrimoniale. Numeri che devono rappresentare la realtà e non solo necessari per pareggiare il Dare con l’Avere.

Mantenere sempre valori corretti in bilancio è un obbligo di legge, oltre che ad essere di grande utilità per l’imprenditore. Tanti possono essere i valori iscritti in bilancio che possono fuorviarne la rappresentazione: crediti ormai persi, immobilizzazioni senza più alcun valore, magazzino obsoleto. Ed è in questi casi che occorre procedere alla loro cancellazione o svalutazione.

A cura di Egidio Veronesi

Altri articoli in questa categoria: