Con la circ. n. 10/E del 3 luglio 2025, l’Agenzia delle Entrate ha fornito i tanto attesi chiarimenti in merito al nuovo regime di tassazione dei veicoli concessi in uso promiscuo ai lavoratori, introdotto dalla legge di Bilancio 2025, così come modificata dall’art. 6 comma 2-bis del D.L. n. 19/2025, convertito, con modificazioni, dalla Legge n. 60/2025.

La disciplina in vigore fino al 31 dicembre 2024

La disciplina in vigore fino al 31 dicembre 2024 prevede una diversificazione del fringe benefit in base alla classe di emissione Co2 del veicolo.

Tale disciplina si applica ai veicoli:

- immatricolati e concessi con contratti stipulati a decorrere dal 1° luglio 2020 e fino al 31 dicembre 2024 fino alla naturale scadenza degli stessi;

- ordinati dai datori di lavoro entro il 31 dicembre 2024 e concessi in uso promiscuo dal 1°gennaio 2025 al 30 giugno 2025 (D.L. n. 19/2025). Con particolare riferimento a quest’ultima ipotesi, l’Agenzia ricorda che, considerato che il comma 48-bis fa esclusivo riferimento alla “concessione in uso promiscuo” del veicolo e non anche alla stipulazione del contratto di assegnazione, rileva la data di consegna del veicolo al dipendente.

La disciplina in vigore dal 1° gennaio 2025

Per quanto riguarda le novità introdotte dalla legge di Bilancio 2025 (legge n. 207/2024), l’Agenzia delle Entrate ricorda che il nuovo sistema di valorizzazione in base all’alimentazione del veicolo trova applicazione con riferimento ai veicoli di nuova immatricolazione, concessi in uso promiscuo con contratti stipulati a decorrere dal 1° gennaio 2025.

La nuova disciplina, pertanto, si applica ai veicoli, come sopra individuati, che rispettino congiuntamente i seguenti tre requisiti:

- siano stati immatricolati a decorrere dal 1° gennaio 2025;

- siano stati concessi in uso promiscuo ai lavoratori dipendenti con contratti stipulati a decorrere dal 1° gennaio 2025;

- siano stati assegnati ai lavoratori dipendenti a decorrere dal 1° gennaio 2025.

Al fine di individuare i veicoli concessi in uso promiscuo che ricadono nella nuova disciplina, l’Agenzia precisa – in linea con quanto già affermato nella risoluzione n. 46/E del 2020 – che la concessione del veicolo in uso promiscuo non rappresenta un atto unilaterale da parte del datore di lavoro, ma necessita dell’accettazione del lavoratore. Questa si concretizza sia attraverso la sottoscrizione dell’atto di assegnazione del fringe benefit, da parte del datore di lavoro e del dipendente, sia mediante l’assegnazione del bene a quest’ultimo.

Ne consegue che, il momento della sottoscrizione dell’atto di assegnazione da parte del datore di lavoro e del dipendente per l’assegnazione del benefit costituisce il momento rilevante al fine di individuare i “contratti stipulati a decorrere dal 1° gennaio 2025”.

Peraltro, nel rispetto del principio di cassa, atteso che il momento di percezione del bene in natura coincide con quello in cui il fringe benefit esce dalla sfera patrimoniale dell’erogante per entrare in quella del dipendente, la nuova disposizione si applica ai veicoli assegnati ai dipendenti a decorrere dal 1° gennaio 2025.

Quanto ai veicoli “di nuova immatricolazione”, l’Agenzia considera tali quelli immatricolati a decorrere dal 1° gennaio 2025.

Infine, l’Agenzia puntualizza che la disciplina di cui all’art. 51 comma 4 lettera a) del TUIR come modificata dalla legge di Bilancio 2025 – si applica ai veicoli che, a decorrere dal 1° gennaio 2025, siano immatricolati, oggetto di contratti di concessione in uso promiscuo e consegnati al dipendente.

La disciplina applicabile agli autoveicoli ordinati entro il 31 dicembre 2024 ed assegnati dal 1° luglio 2025

Per tale scenario, regolamentato con il D.L. n. 19/2025, secondo l’Agenzia, trova applicazione il criterio generale dettato dall’art. 51 comma 3 primo periodo del TUIR. Pertanto, la determinazione in denaro dei valori percepiti dal dipendente nell’ambito del rapporto di lavoro, avviene applicando le disposizioni relative alla determinazione del valore normale dei beni e dei servizi contenute nell’art. 9 del medesimo TUIR, per la sola parte riferibile all’uso privato del veicolo.

Si conferma così la posizione già assunta con la risoluzione n. 46/E del 2020, secondo cui, in base al rinvio ai principi espressi nella risoluzione 20 giugno 2017 n. 74/E, in relazione al trattamento fiscale delle spese rimborsate dal datore di lavoro per l’utilizzo di telefoni cellulari per finalità anche aziendali, “il benefit dovrà essere fiscalmente valorizzato per la sola parte riferibile all’uso privato dell’autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale, l’utilizzo nell’interesse del datore di lavoro”

Per quanto riguarda la valorizzazione del bene, sarà necessario considerare il valore del canone di leasing o del noleggio pagato dal datore di lavoro, al netto dell’indennità chilometrica determinata in base alle tariffe ACI, moltiplicata per il numero di chilometri percorsi nell’interesse del datore di lavoro, sia che lo spostamento sia all’interno del Comune della sede di lavoro che all’esterno.

Clausola di miglior favore per il lavoratore assegnatario

Un interessante chiarimento riguarda l’ipotesi in cui il veicolo, ordinato entro il 31 dicembre 2024 – in relazione al quale i requisiti di immatricolazione, stipulazione del contratto e consegna si verifichino dal 1° gennaio al 30 giugno 2025 – rientri nella tipologia dei veicoli che, ai sensi del comma 48 della legge di Bilancio 2025, godono delle percentuali di agevolazione più elevate.

In questo caso, la circolare chiarisce che trova applicazione la disciplina più favorevole introdotta dal citato comma 48, in considerazione del fatto che i requisiti previsti per accedere alla nuova disciplina si sono comunque tutti verificati nel 2025.

La proroga del contratto e la riassegnazione del veicolo

Per quanto riguarda la questione della proroga del contratto e della riassegnazione del veicolo:

- Nel primo caso ovvero proroga, secondo l’Agenzia, trova applicazione la disciplina fiscale relativa al momento della sottoscrizione del contratto originario di assegnazione, fino alla scadenza della proroga medesima, purché alla data della sua stipula risultino soddisfatti i requisiti normativamente previsti.

- In caso di assegnazione del veicolo a un diverso dipendente, attraverso la stipula di un nuovo contratto, la disciplina fiscale applicabile è quella vigente al momento della riassegnazione del mezzo.

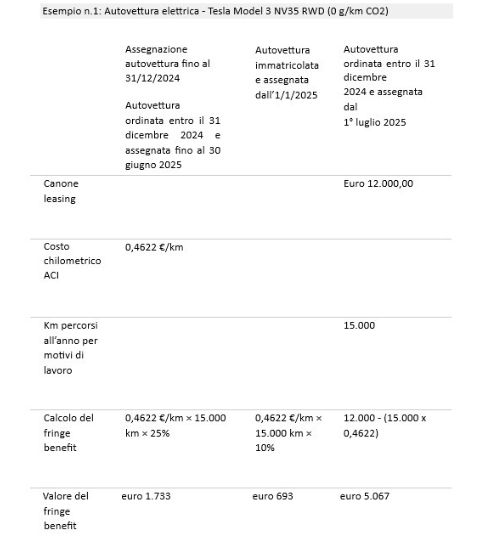

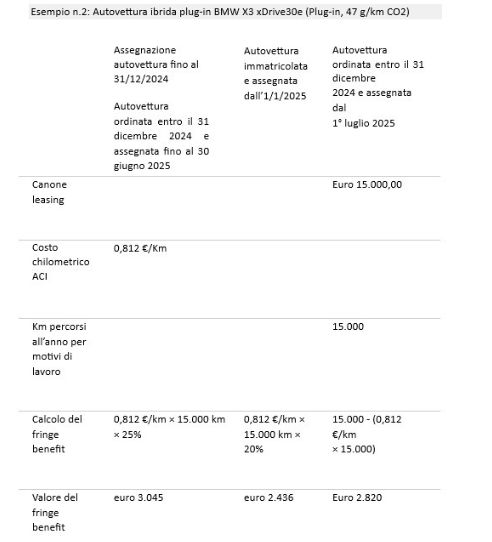

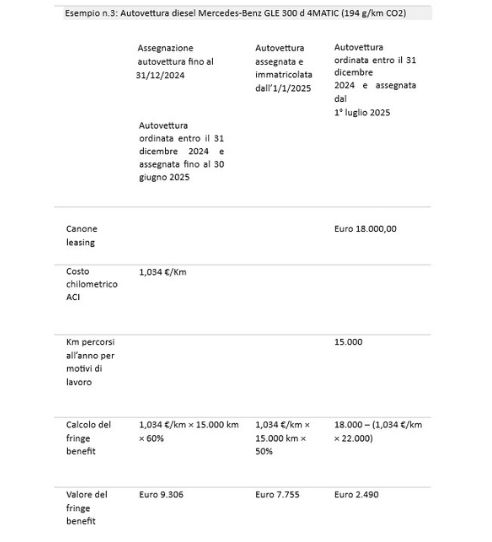

Esempi di calcolo del fringe benefit

Proviamo qui di seguito a fare alcuni esempi di valorizzazione del bene, ciascuno basato su una diversa tipologia di autovettura (elettrica, ibrida e diesel), con l’ipotesi di un canone di leasing specifico per ogni caso.

A cura di Paolo Mantovani

Altri articoli in questa categoria: