Previdenza complementare: nuovi obblighi e opportunità

La scorsa settimana abbiamo trattato delle nuove modalità che si applicano obbligatoriamente ai contratti di assunzione stipulati dal 1° luglio 2026, mentre oggi approfondiamo il tema della previdenza complementare, estendendo l’attenzione anche ai lavoratori autonomi e a tutti i contribuenti in generale.

La previdenza complementare

Il periodo delle dichiarazioni dei redditi offre sempre lo spunto per riflettere sull’opportunità di attivare un fondo pensione, sia per chi ha la prospettiva di molti anni di lavoro, sia per chi è già più vicino all’età pensionabile.

Partiamo da un dato di fatto: il sistema pensionistico pubblico italiano prevede che una volta smesso di lavorare l’assegno che si riceverà dall’INPS sarà significativamente più basso rispetto all’ultimo stipendio se lavoratore dipendente o all’ultimo reddito annuale se lavoratore autonomo (artigiani, commercianti e professionisti senza Cassa di categoria).

Questo significherà dover affrontare un tenore di vita ridotto proprio nel momento in cui si potrebbe avere più tempo per godersi la vita o più bisogno per curarsi. Inoltre, il calo della natalità non potrà che peggiorare questa situazione.

Conscio di queste prospettive ben poco rosee, lo Stato incentiva da anni il sistema della Previdenza Complementare, ovvero una forma previdenziale parallela a gestione privata, consentendo di beneficiare di una significativa riduzione del carico fiscale sia nella fase di accumulo, in cui si alimenta il proprio fondo, sia nella fase di riscatto ovvero quando si cominciano ad incassare i benefici di questo investimento. Di fatto, si tratta di una forma di investimento a lungo termine.

Benefici nella fase di accumulo

La legge di Bilancio 2026 ha previsto un innalzamento della quota annuale massima deducibile per ogni contribuente che passa dai 5.164,57 euro validi fino al 2025 ai 5.300 euro a partire dal corrente anno 2026. L’importo versato e’ deducibile dal reddito imponibile e il vantaggio fiscale e’ legato all’aliquota della fascia di reddito in cui si colloca il contribuente, fino ad arrivare ad un massimo annuale di 2.279 di minor IRPEF (€. 5300 al 43%).

Il contribuente puo’ decidere volontariamente quanto e quando versare e nel caso sia dipendente puo’ integrare con un versamento aggiuntivo rispetto a quanto versato tramite l’azienda.

Sono deducibili anche i versamenti effettuati a fare di persone fiscalmente a carico (coniuge, figli, ecc.) pure nel limite annuale massimo dei 5300 euro.

Benefici nella fase di erogazione

L’assegno pensionistico che si riceve da un fondo pensione e che deriva da contributi dedotti fiscalmente anno per anno e dal TFR versato viene tassato con un’imposta sostitutiva molto conveniente del 15%, che si riduce dello 0,30% per ogni anno di partecipazione alla previdenza complementare successivo al quindicesimo anno fino a una riduzione massima di 6 punti percentuali, portando l’aliquota minima al 9% (che quindi si raggiunge dopo 35 anni di iscrizione al fondo).

Per questo motivo, chi ha figli giovani avrebbe convenienza ad attivare per loro un fondo pensione anche di importo minimo, ma che permetta di raggiungere prima i 35 anni di iscrizione, così da “prenotarsi” la tassazione super agevolata.

Ulteriori approfondimenti potranno essere richiesti in Studio o presso i vostri assicuratori di fiducia.

A cura di Franco Meletti

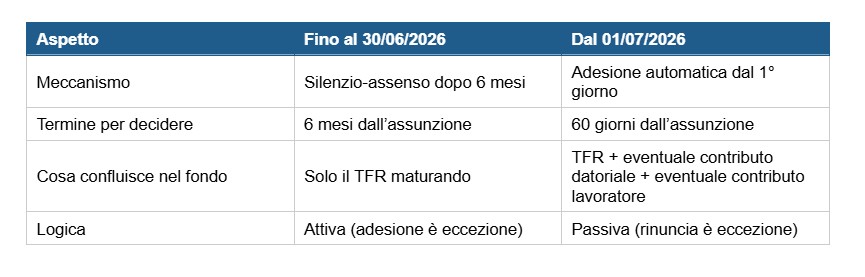

TFR e Previdenza Complementare: nuove regole dal 1° Luglio 2026

La Legge di Bilancio 2026 (L. n. 199/2025) ha riformato in modo sostanziale la disciplina del conferimento del TFR alla previdenza complementare, modificando l’art. 8 del D.Lgs. n. 252/2005.

Le nuove regole, operative dal 1° luglio 2026, sono sostanzialmente le seguenti:

- adesione automatica dal 1^ giorno al Fondo di previdenza complementare di categoria (in assenza di un fondo complementare, si aderisce al Fondo Cometa);

- 60 giorni di tempo per poter modificare l’adesione;

- possibilità per il lavoratore di aggiungere un contributo al TFR e lo stesso verrà versato dal datore di lavoro.

Confronto tra vecchio e nuovo sistema

Soggetti interessati

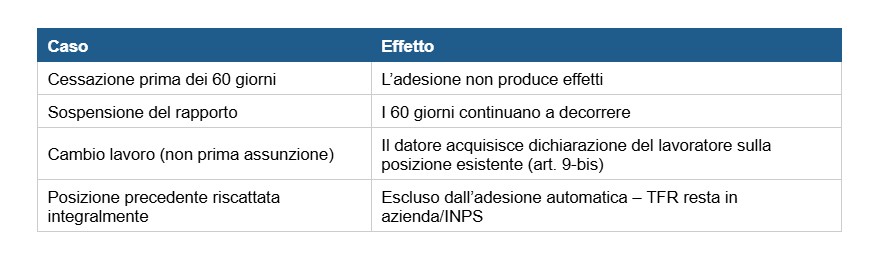

Il nuovo meccanismo si applica ai lavoratori dipendenti del settore privato assunti dal 1° luglio 2026, in particolare:

- lavoratori di prima assunzione (a qualsiasi tipologia contrattuale: tempo indeterminato, determinato, part-time, apprendisti, intermittenti – esclusi contratti < 60 giorni);

- lavoratori non di prima assunzione che attivano un nuovo rapporto dopo il 30/06/2026 e hanno già un’adesione a un fondo con versamento di TFR (art. 9-bis D.Lgs. 252/2005).

Sono esclusi:

- lavoratori domestici;

- dipendenti pubblici (D.Lgs. 165/2001);

- contratti a tempo determinato di durata inferiore a 60 giorni;

- chi ha riscattato integralmente la posizione previdenziale precedente.

Come funziona l'adesione automatica

Dal primo giorno di lavoro

Il lavoratore è considerato aderente al fondo pensione previsto dal CCNL applicato già dalla data di assunzione, senza necessità di alcuna manifestazione di volontà. Nel caso non sia previsto un Fondo di Categoria chiuso si aderirà al Fondo Cometa.

I 60 giorni per scegliere

Entro 60 giorni dall’assunzione il lavoratore può:

- confermare tacitamente (non fare nulla): l’adesione automatica al Fondo di Previdenza previsto dal CCNL diventa definitiva;

- aderire esplicitamente a un fondo di previdenza complementare diverso, a propria scelta (Fondi di previdenza gestiti da banche e/o assicurazioni), compilando il modello TFR2;

- rinunciare e mantenere il TFR in azienda / al Fondo di Tesoreria INPS.

Attenzione: la rinuncia ha efficacia retroattiva alla data di assunzione ed è un atto unilaterale recettizio (deve essere portata a conoscenza del datore di lavoro quanto prima entro 60 giorni). La scelta di destinare il TFR al fondo dopo i 60 giorni è irrevocabile.

Casi particolari

Obblighi del datore di lavoro

- Fornire al lavoratore apposita informativa al momento dell’assunzione (nuovo modello TFR3 in sostituzione del TFR2). Il TFR3 deve essere compilato e firmato dal dipendente nel più breve tempo possibile e comunque entro i 60 giorni.

- Acquisire, per i lavoratori non di prima assunzione, la dichiarazione relativa alla posizione previdenziale pregressa.

- Avviare i versamenti al fondo entro le scadenze previste dalla normativa e dal CCNL.

- Verificare le soglie dimensionali per il versamento del TFR al Fondo di Tesoreria INPS: obbligo per aziende con ≥ 60 dipendenti nel biennio 2026-2027, ≥ 50 nel 2028-2031, ≥ 40 dal 2032.

A cura di Paolo Mantovani

Erogazioni liberali: le agevolazioni fiscali da conoscere nel 2026

Le erogazioni liberali rappresentano uno strumento importante per sostenere enti del Terzo Settore, attività di ricerca, cultura, assistenza e altre iniziative di interesse sociale. Oltre al valore solidaristico, tali contributi consentono di beneficiare di specifiche agevolazioni fiscali, sotto forma di deduzioni dal reddito o detrazioni d’imposta.

Persone fisiche: detrazioni e deduzioni

Per i contribuenti privati, le donazioni possono essere:

- deducibili dal reddito imponibile, come nel caso delle erogazioni agli ETS (Enti del Terzo Settore), generalmente entro il limite del 10% del reddito complessivo dichiarato;

- detraibili dall’IRPEF, con percentuali che variano dal 19% al 35% a seconda del beneficiario.

Particolarmente favorevole è il regime previsto per le donazioni agli ETS:

- detrazione del 30% dell’importo donato;

- detrazione elevata al 35% se il beneficiario è un’Organizzazione di Volontariato (ODV);

- limite massimo di spesa agevolabile pari a 30.000 euro annui.

Attenzione ai pagamenti

Per poter fruire delle agevolazioni fiscali è fondamentale che le erogazioni siano effettuate con strumenti tracciabili, quali bonifici, carte di pagamento, assegni o altri sistemi che consentano l’identificazione del soggetto erogante. La documentazione del versamento deve essere conservata ai fini di eventuali controlli.

Imprese: deducibilità dal reddito

Anche le imprese possono beneficiare della deducibilità delle erogazioni liberali. L’art. 100 del TUIR prevede diversi casi di deduzione, con limiti variabili in funzione della finalità della donazione e del soggetto beneficiario. In molti casi il limite è pari al 2% del reddito d’impresa dichiarato, mentre per specifiche fattispecie è prevista la deduzione integrale.

Per le donazioni a favore degli ETS, trova applicazione una disciplina speciale che consente la deduzione nel limite del 10% del reddito complessivo dichiarato, con possibilità di riportare l’eventuale eccedenza nei periodi d’imposta successivi entro determinati limiti.

Un'opportunità da valutare

Le erogazioni liberali consentono quindi di coniugare finalità solidaristiche e vantaggi fiscali. Prima di effettuare una donazione è però opportuno verificare il corretto inquadramento del beneficiario, i limiti di deducibilità o detraibilità applicabili e le modalità di pagamento richieste dalla normativa, così da non perdere il beneficio fiscale.

A cura di Emanuela Sorrentino

Dichiarazione IMU 2026: chi deve presentarla entro il 30 giugno

Entro il 30 giugno 2026 scade il termine per la presentazione della dichiarazione IMU relativa all’anno d’imposta 2025. L’adempimento non riguarda la generalità dei proprietari di immobili, ma soltanto coloro che nel corso del 2025 hanno avuto variazioni rilevanti ai fini dell’imposta oppure si trovano in particolari situazioni che il Comune non è in grado di conoscere autonomamente.

Una volta presentata, la dichiarazione mantiene efficacia anche per gli anni successivi, senza necessità di un nuovo invio, salvo che intervengano ulteriori variazioni. Fanno eccezione gli enti non commerciali, per i quali la dichiarazione deve essere presentata annualmente, poiché le eventuali agevolazioni dipendono dalle modalità concrete di svolgimento dell’attività.

Di seguito riepiloghiamo i principali casi in cui la dichiarazione è dovuta e le modalità di presentazione.

Quando la dichiarazione IMU è necessaria?

Per beneficiare di particolari agevolazioni fiscali

La dichiarazione è richiesta nei casi in cui il contribuente intenda beneficiare di particolari agevolazioni fiscali che devono essere comunicate al Comune. Tra le fattispecie più ricorrenti rientrano:

- Immobili di interesse storico o artistico, che beneficiano della riduzione del 50% della base imponibile prevista dalla normativa.

- Fabbricati dichiarati inagibili o inabitabili e non utilizzati, per i quali è riconosciuta la riduzione del 50% della base imponibile. La dichiarazione deve essere presentata anche quando vengono meno i requisiti per l’agevolazione.

- Abitazioni non di lusso concesse in comodato gratuito a figli o genitori, qualora ricorrano le condizioni previste dalla legge per la riduzione dell’imposta.

- Abitazioni possedute in Italia da cittadini non residenti, titolari di pensione maturata in uno Stato convenzionato con l’Italia, purché non locate né concesse in comodato.

Per gli immobili locati a canone concordato, invece, la dichiarazione non è normalmente richiesta, in quanto il Comune dispone già delle informazioni necessarie per applicare la riduzione prevista.

Quando il comune non dispone delle informazioni necessarie

La dichiarazione è inoltre richiesta quando il Comune non dispone delle informazioni necessarie per determinare correttamente l’imposta. Tra le situazioni più ricorrenti rientrano:

- Immobili concessi in locazione finanziaria (leasing), per i quali il soggetto passivo è il locatario.

- Terreni agricoli o aree fabbricabili il cui valore rilevante ai fini IMU non è conoscibile dal Comune.

- Immobili demoliti o interessati da interventi di ristrutturazione che incidono sulla determinazione della base imponibile.

- Immobili che hanno acquisito o perso nel corso del 2025 il diritto a un’esenzione dall’IMU.

- Immobili occupati abusivamente, per i quali il proprietario abbia presentato denuncia all’autorità giudiziaria. In tale ipotesi la dichiarazione è obbligatoria e deve essere trasmessa esclusivamente in modalità telematica.

- Acquisto, costituzione o cessazione di diritti reali, quali usufrutto o diritto di abitazione, quando tali informazioni non risultano ancora disponibili al Comune.

Modalità di presentazione

La dichiarazione può essere presentata al Comune competente in formato cartaceo, mediante consegna a mano o raccomandata, oppure in via telematica. Per alcune fattispecie, come quella degli immobili occupati abusivamente, è previsto esclusivamente l’invio telematico.

Poiché l’obbligo dichiarativo riguarda esclusivamente specifiche fattispecie, il nostro Studio è a disposizione per verificare se le variazioni intervenute nel corso del 2025 rientrino tra quelle che richiedono la presentazione della dichiarazione. Una verifica preventiva consente di evitare omissioni e di applicare correttamente le eventuali agevolazioni previste dalla normativa.

A cura di Elisa Ghelfi

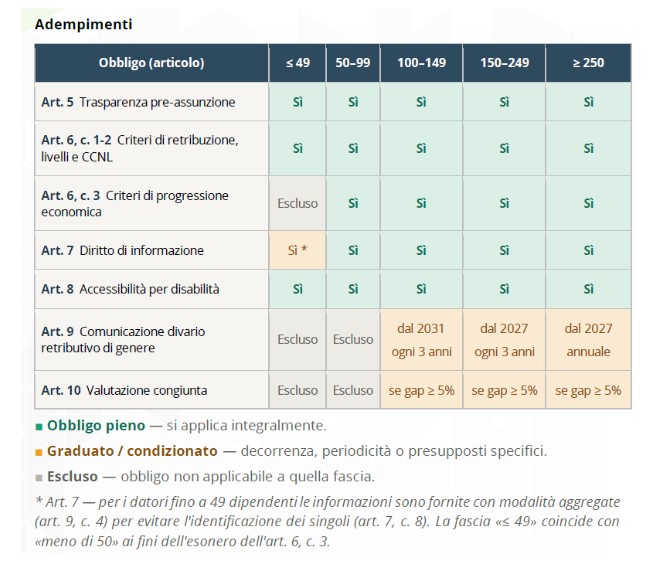

Trasparenza retributiva ed obblighi informativi: cosa cambia prima e durante il rapporto di lavoro (D.Lgs n.96/2026)

Il Decreto Legislativo sulla trasparenza retributiva (D.Lgs. n. 96/2026), in vigore dal 7 giugno 2026, introduce specifici obblighi informativi già prima dell’avvio del rapporto di lavoro. In particolare, il provvedimento prevede che i candidati devono essere informati in merito alla retribuzione iniziale. Viene previsto anche un divieto in capo ai datori di lavoro di acquisire, sempre nel corso della fase preassuntiva, informazioni in merito al trattamento retributivo percepito dai lavoratori nel rapporto pregresso. Una volta instaurato il rapporto di lavoro, viene invece garantita la trasparenza in merito al trattamento retributivo ed alla progressione economica.

La finalità della norma (per derivazione rispetto alla Direttiva che la stessa va a recepire) è quella di rafforzare la parità di trattamento salariale tra uomini e donne, a parità di prestazione lavorativa svolta.

Sotto il profilo strutturale, lo schema previsto dal Legislatore può essere scomposto in due macro aree:

- un insieme di disposizioni che sono destinate ad impattare sulla generalità dei datori di lavoro, indipendentemente dalla soglia dimensionale che caratterizza gli stessi;

- un’ulteriore porzione che invece è destinata a produrre effetti solo nei confronti di talune aziende, e che introduce specifici obblighi di natura comunicativa, individuate in virtù delle dimensioni dalle stesse presentate.

Trasparenza retributiva: gli obblighi informativi

La finalità delle disposizioni in materia di trasparenza retributiva è quella di consentire ai lavoratori di avere una contezza sempre maggiore dei trattamenti a loro spettanti (al fine di escludere la presenza di qualsiasi potenziale inadeguatezza, ovvero disparità), declinando tale aspetto in ciascuna delle fasi del rapporto, avendo cura anzi di attenzionare anche la fase preassuntiva.

Le previsioni in esame rientrano nella disciplina della trasparenza salariale che riguarda la totalità dei datori di lavoro e dei lavoratori, indipendentemente dalla soglia dimensionale assunta dagli stessi.

Trasparenza retributiva: gli obblighi informativi in fase preassuntiva

Come già anticipato, il D.Lgs. n. 96/2026 si preoccupa di garantire il rispetto della trasparenza retributiva già in fase prodromica all’instaurazione del rapporto di lavoro.

In questo senso l’art. 5 fissa dei paletti che debbono essere rispettati nella fase conoscitiva.

Prevede espressamente il comma 1 del citato art. 5 che i candidati debbano essere resi edotti circa la retribuzione iniziale (anche attraverso l’indicazione della fascia di attribuzione), che deve garantire un trattamento neutro ed oggettivo, escludendo quindi qualsiasi condizionamento o disparità fondata sul genere.

Già in questa sede viene rimarcata la centralità del ruolo della contrattazione collettiva.

Il comma 3 del citato art. 5 riprende ed estende il concetto appena esaminato, andandolo a mutuare alle informazioni contenute in avvisi e bandi inerenti a opportunità di lavoro (anche tenuto conto dei profili professionali richiesti).

Il comma 2 dell’art. 5, introduce un divieto in capo ai datori di lavoro di acquisire – sempre nel corso della fase preassuntiva ed eventualmente anche per il tramite di soggetti terzi se del caso coinvolti nelle attività di ricerca e selezione – informazioni in merito al trattamento retributivo percepito dai lavoratori nel rapporto pregresso a quello che potenzialmente si intende instaurare (sia laddove lo stesso sia ancora in essere, sia nell’ipotesi in cui sia già estinto).

Trasparenza retributiva: gli obblighi informativi in costanza di rapporto in ordine al trattamento retributivo

Il successivo art. 6 disciplina gli obblighi informativi attraverso i quali, una volta instaurato il rapporto di lavoro, si intende garantire la trasparenza in merito al trattamento retributivo ed alla progressione economica.

Il comma 1 fissa un obbligo generale in capo ai datori di lavoro di rendere accessibili le informazioni in oggetto (e segnatamente quelle relative alla determinazione della retribuzione, ai livelli retributivi – tenuto conto anche di quanto previsto dall’art. 4 in ordine ai concetti di lavoro e lavoro di pari valore – ed alla progressione economica).

Il comma 2 conferisce un ruolo centrale alle informazioni che debbono essere rese ai sensi dell’art. 1 del D.Lgs. n. 152/1997 (come novellato dal D.Lgs. n. 104/2022), e che consentono di avere contezza della retribuzione iniziale spettante, nonché della contrattazione collettiva applicata al rapporto (con un meccanismo di rinvio, in ipotesi di applicazione di accordi siglati da organizzazioni sindacali comparativamente maggiormente rappresentative sul piano nazionale, o comunque equivalenti).

Il comma 3 riguarda l’attenuazione degli obblighi per le aziende che hanno meno di 50 dipendenti. E’ estremamente centrale nel momento in cui la previsione in esso contenuta oltre a mutuare un principio già previsto nella direttiva comunitaria, costituisce anche il necessario raccordo con il rispetto che deve essere garantito in ordine alla normativa in tema di privacy.

Trasparenza retributiva: il diritto di informazione

L’art. 7 prevede infine un diritto in capo ai lavoratori a ricevere adeguata informazione; gli stessi in particolare possono richiedere per iscritto le informazioni inerenti ai livelli retributivi medi ripartiti per sesso delle categorie dei lavoratori che svolgono lo stesso lavoro, ovvero un lavoro di pari valore.

Il diritto così declinato può essere esercitato una sola volta nell’anno. Una volta manifestato, necessita di una risposta da parte del datore di lavoro da rendersi nel termine di 60 giorni (decorrenti dall’originaria richiesta scritta).

Sui datori di lavoro incombe poi l’onere di informare i lavoratori (con cadenza annuale) circa l’esistenza del summenzionato diritto a ricevere adeguata informazione.

Si tratta quindi non di un’obbligazione costitutiva (che si attiva a seguito dell’impulso dei lavoratori), ma appunto di natura informativa (circa la possibilità di esercitare concretamente il diritto attraverso la richiesta).

Un ulteriore e delicato raccordo con la normativa prevista in tema di privacy è poi contenuto nel successivo art. 11 del D.Lgs. n. 96/2026 che enuncia anche l’art. 7 (oltre ai successivi artt. 9 e 10 che disciplinano e declinano gli obblighi dichiarativi per le aziende che presentano determinate caratteristiche dimensionali). In tali aziende può essere prevista una limitazione in ordine all’accesso alle informazioni raccolte, laddove le stesse possano comportare la divulgazione (diretta o anche solo indiretta) del trattamento retributivo di lavoratori identificabili.

Trasparenza retributiva: cosa cambia per le imprese sotto i 50 dipendenti

Le aziende con meno di 50 dipendenti non saranno tenute a rispettare gli obblighi di comunicazione periodica dei divari retributivi di genere, né la procedura di valutazione congiunta delle retribuzioni, collegata a tali adempimenti riservati alle imprese con almeno 100 dipendenti.

Le micro e piccole imprese restano escluse anche dalla disposizione che prevede trasparenza sui criteri di progressione economica adottati in azienda.

Le stesse, però, dovranno adeguarsi alle nuove regole per le selezioni e le assunzioni tra cui l’obbligo di fornire informazioni sulla retribuzione o sulla relativa fascia retributiva e il divieto di richiedere ai candidati informazioni sulle retribuzioni percepite in precedenti rapporti di lavoro. Inoltre devono garantire ai lavoratori l’accesso alle informazioni sui livelli retributivi medi delle categorie comparabili, nel rispetto della normativa sulla privacy.

A cura di Paolo Mantovani

CPB 2026-2027: novità e punti fermi ad oggi

Con la pubblicazione della Nota metodologica del MEF e degli aggiornamenti del software “Il tuo ISA 2026 CPB”, il quadro di riferimento del Concordato Preventivo Biennale 2026-2027 è oggi abbastanza definito, anche se restano possibili ulteriori chiarimenti da parte dell’Agenzia delle Entrate.

La prima certezza riguarda la scadenza per aderire, che attualmente è fissata al 2 novembre 2026.

Come viene determinata la proposta di concordato

La proposta continuerà ad essere elaborata partendo principalmente dal reddito effettivamente conseguito nel 2025, al netto delle componenti straordinarie.

Tuttavia, il reddito 2025 non è l’unico elemento considerato: la metodologia tiene conto anche dei dati ISA, dei risultati degli anni precedenti e dei parametri economici del settore di appartenenza.

Questo vale anche per chi ha aderito al CPB 2024-2025: il reddito concordato del precedente biennio non viene utilizzato per determinare la nuova proposta, che si basa invece sul reddito effettivo del 2025 e sugli altri elementi previsti dalla normativa.

Il ruolo degli ISA e dello storico dell'attività

Resta sostanzialmente confermata anche la metodologia già utilizzata per il precedente concordato. L’Agenzia delle Entrate continuerà infatti a valutare il livello di affidabilità fiscale espresso dagli ISA, l’andamento dell’attività negli ultimi anni e le caratteristiche economiche del settore. In questo contesto assumono rilievo anche i redditi operativi e i punteggi ISA del 2023 e del 2024, che contribuiscono alla formulazione della proposta.

Sono confermati inoltre i limiti massimi di incremento del reddito concordato rispetto a quello dichiarato nel 2025. Tali limiti variano in base al punteggio ISA e risultano più favorevoli per i contribuenti che presentano livelli di affidabilità più elevati.

Novità

Tra le novità, viene espressamente considerata anche la possibilità che particolari situazioni legate a tensioni geopolitiche o crisi internazionali possano assumere rilevanza nell’ambito degli eventi straordinari previsti dalla normativa, qualora producano effetti significativi sull’attività economica del contribuente.

Incentivi per il rinnovo: una questione ancora aperta

Resta invece aperta la questione degli eventuali incentivi per chi intende rinnovare il concordato dopo aver aderito al biennio 2024-2025.

Ad oggi non sono previste agevolazioni aggiuntive specifiche per il CPB 2026-2027, oltre a quelle già introdotte in passato e collegate ai precedenti bienni, come i meccanismi di ravvedimento speciale. Non si possono però escludere futuri interventi normativi sul tema.

Considerazioni finali

In conclusione, il CPB 2026-2027 presenta regole ormai abbastanza definite, ma richiede comunque una valutazione attenta caso per caso.

La convenienza dell’adesione dipenderà:

- dal livello di affidabilità ISA;

- dall’andamento atteso dell’attività nei prossimi anni,

- dalla capacità del contribuente di sostenere il reddito concordato anche in presenza di eventuali flessioni dei risultati effettivi.

A cura di Elisa Ghelfi

Conferme e novità sulla prima rata dell’IMU 2026

Entro il 16 giugno 2026 va versata la prima rata dell’IMU per l’anno in corso, che è pari all’imposta dovuta per il primo semestre calcolata applicando l’aliquota e la detrazione deliberate per il 2025. Il saldo dovrà poi essere versato entro il 16 dicembre 2026, sulla base delle aliquote stabilite per il 2026.

Il contribuente può optare per il versamento in un’unica soluzione entro il 16.6.2026.

Si ricorda che l’IMU si applica su tutto il territorio nazionale, ad eccezione degli immobili siti in Provincia autonoma di Trento (IMIS), Provincia autonoma di Bolzano (IMI) e Regione Friuli-Venezia Giulia (ILIA), dove si applicano tributi locali specifici.

Soggetti passivi

Sono soggetti passivi IMU: il proprietario, il titolare di un diritto reale di godimento (usufrutto, uso, abitazione, enfiteusi, superficie), il locatario in contratto di leasing per tutta la sua durata, il genitore assegnatario della casa familiare, il concessionario di beni demaniali.

Non sono invece soggetti passivi: il nudo proprietario, il titolare di un diritto personale di godimento (conduttore, comodatario), il locatore finanziario che concede l’immobile in leasing, il genitore proprietario non assegnatario della casa familiare.

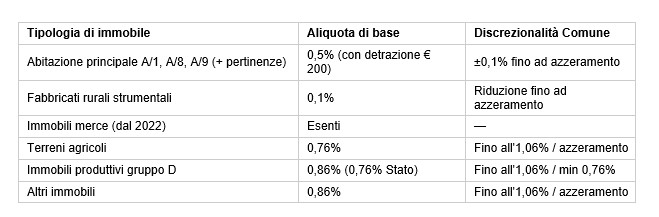

Abitazione principale e pertinenze

Sono esenti da IMU le abitazioni principali non accatastate in A/1, A/8 e A/9, con le relative pertinenze (un’unità C/2, una C/6 e una C/7). Le abitazioni principali classificate in A/1, A/8 e A/9 sono invece imponibili, con aliquota ridotta allo 0,5% modificabile dal Comune e detrazione di 200 euro.

Ai fini IMU, per «abitazione principale» si intende l’immobile nel quale il possessore stabilisce sia la residenza anagrafica sia la dimora abituale. Dopo la sentenza Corte Cost. 209/2022, non rilevano più i requisiti dei componenti del nucleo familiare: quindi i coniugi con residenze diverse possono beneficiare entrambi dell’agevolazione per la rispettiva abitazione principale.

Principali esenzioni

Sono esenti dall’IMU, tra l’altro:

- gli immobili fabbricati costruiti e destinati alla vendita dall’impresa costruttrice, dal 2022;

- gli immobili degli enti non commerciali destinati con modalità non commerciali alle attività istituzionali;

- i terreni agricoli posseduti e condotti da coltivatori diretti o IAP iscritti alla previdenza agricola;

- i fabbricati colpiti da calamità naturali (sisma Abruzzo 2009, sisma Centro Italia 2016-2017, sisma Marche-Umbria 2022-2023, alluvioni Emilia-Romagna e Toscana 2023-2024), nei limiti e alle condizioni previste dalla legge.

Aliquote IMU

Le aliquote di base dell’IMU possono essere aumentate dai comuni in misura massima dello 0,08%. Le aliquote e i margini di discrezionalità riconosciuti ai Comuni sono riepilogati nella tabella seguente:

Dall’anno 2025, i Comuni diversificano le aliquote esclusivamente tramite l’apposito prospetto sul Portale del federalismo fiscale, nei limiti fissati dal DM 6.11.2025 (applicabile dal 2026). In assenza di delibera nei termini, si applicano le aliquote dell’anno precedente (o quelle di base per la prima adozione).

Base imponibile

Per i fabbricati iscritti in Catasto, la base imponibile si ottiene moltiplicando la rendita catastale rivalutata del 5% per il coefficiente moltiplicatore di categoria (es. 160 per le abitazioni, 65 per il gruppo D, 55 per i negozi C/1). Per i terreni agricoli si utilizza il reddito dominicale rivalutato del 25% moltiplicato per 135.

Per i fabbricati del gruppo D non iscritti in Catasto, la base imponibile si calcola sui costi storici contabili rivalutati con i coefficienti approvati annualmente (DM 6.3.2026 per il 2026). Le aree fabbricabili sono valutate al valore venale in comune commercio al 1° gennaio dell’anno.

Sono previste riduzioni della base imponibile del 50% per fabbricati vincolati storico-artistici, per immobili inagibili o inabitabili e per unità in comodato a parenti in linea retta entro il primo grado; del 75% per immobili locati a canone concordato.

Scadenze 2026

Le scadenze di versamento dell’IMU possono essere prorogate dai comuni in presenza di situazioni particolari, ma solo per le entrate di competenza locale specifica, ovvero non statale.

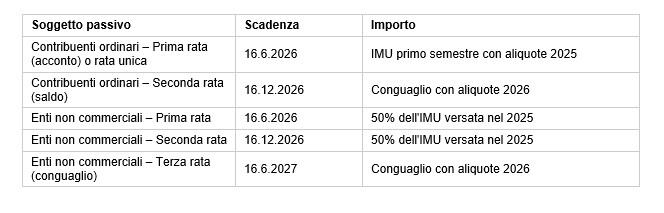

Gli enti non commerciali che, nel comune destinatario del versamento, possiedono almeno un immobile utilizzato per svolgere le attività istituzionali anche con modalità non commerciali hanno una rata in più, ed è tutto riassunto nella seguente tabella:

Prima rata 2026

La prima rata corrisponde all’imposta dovuta per il primo semestre applicando l’aliquota e la detrazione stabilite per il 2025. I versamenti possono essere effettuati, alternativamente, mediante modello F24, bollettino postale o mediante la piattaforma “Pago PA” secondo le previsioni che verranno stabilite da apposito DM. I titolari di partita iva sono tenui al versamento esclusivamente con modalità telematiche.

Per gli immobili produttivi censiti nel gruppo catastale “D”, l’IMU deve essere versata distinguendo:

- la quota riservata allo Stato, calcolata applicando l’aliquota dello 0,76%;

- la quota riservata ai Comuni per la parte rimanente.

Nulla è dovuto allo Stato dai Comuni che possiedono immobili del gruppo “D” situati nel loro territorio.

A cura di Emanuela Sorrentino

Cessione di energia prodotta attraverso impianti fotovoltaici

Tutti gli intestatari di impianti fotovoltaici ad uso domestico, in sede di consegna dei documenti per la dichiarazione dei redditi, devono portare gli appositi prospetti messi a disposizione dal GSE o dall’Agenzia delle Entrate.

L’importo incassato dalla vendita dell’eccedenza di energia elettrica prodotta dagli impianti fotovoltaici ad uso domestico e immessa in rete attraverso il GSE è, infatti, fiscalmente imponibile e va indicato nella propria denuncia dei redditi.

Per semplificare gli adempimenti fiscali a cui sono tenuti i contribuenti che producono energia da fonti rinnovabili (principalmente fotovoltaico), il Gestore dei Servizi Energetici (GSE) trasmette direttamente all’Agenzia delle Entrate i proventi derivanti dalla cessione di energia prodotta in esubero. In questo modo il contribuente si troverà già disponibile nella dichiarazione precompilata l’importo da tassare.

Come verificare gli importi sul portale GSE

È possibile verificare se ci sono importi da dichiarare anche accedendo direttamente al portale del GSE e scaricare l’apposito prospetto. Questi i passaggi da effettuare:

- accedere all’ Area Clienti con CIE, SPID o credenziali;

- cliccare su “Operazioni” > “Documenti dal GSE”;

- cercare e selezionare l’Operatore associato alla propria utenza;

- scaricare il documento “Riepilogo Redditi Diversi” relativo all’anno di riferimento.

Trattamento fiscale dei proventi erogati dal GSE

Le somme corrisposte per l’energia prodotta in esubero rispetto al proprio fabbisogno domestico assumono la natura di redditi diversi e devono essere inseriti nella dichiarazione dell’anno in cui è avvenuto l’incasso.

La trasmissione dei dati da parte del GSE riguarda:

- impianti con potenza fino a 20 kW;

- impianti realizzati per soddisfare le esigenze dell’abitazione principale o di edifici condominiali;

- produttori persone fisiche non titolari di partita IVA (in ambito non imprenditoriale).

Lo Scambio sul Posto (SSP)

Chi usufruisce invece del sistema dello Scambio sul Posto (SSP), non ha la possibilità di vendere l’energia elettrica prodotta in eccesso.

Quando si immette nella rete energia che non viene immediatamente consumata, si accumula un credito energetico verso il gestore della rete. Il GSE provvede poi a rimborsare il responsabile dell’impianto fino al limite delle spese sostenute per l’acquisto di energia dal proprio fornitore.

Questo rimborso avviene sotto forma di acconti detti “contributi in conto scambio” e si completa con un saldo finale denominato “conguaglio contributi in conto scambio”. Tali compensazioni non vengono considerate come reddito imponibile.

Se il valore dell’energia prodotta e non autoconsumata è superiore al costo sostenuto per l’acquisto dell’energia elettrica dal proprio fornitore

Qualora, invece, il valore dell’energia prodotta e non autoconsumata sia superiore al costo sostenuto per l’acquisto dell’energia elettrica dal proprio fornitore, ci sono due possibilità per il contribuente:

- il riporto del credito maturato e suo utilizzo nei periodi successivi;

- la liquidazione delle eccedenze che deve essere manifestata tramite apposita opzione all’interno del portale del GSE.

Le eccedenze che rappresentano il valore economico dell’energia immessa in rete e non compensata tramite autoconsumo, sono fiscalmente imponibili.

Come scaricare il prospetto delle eccedenze SSP

Anche in questo caso, accedendo all’Area Clienti GSE e selezionando il servizio “SSP – Scambio sul Posto”, sarà possibile visualizzare il prospetto delle eccedenze dal portale GSE. Questri i passaggi da effettuare:

- dal menu di navigazione scegliere la sezione “COMUNICAZIONI”;

- selezionare il tasto “RICERCA” per visualizzare nella tabella il prospetto denominato “LIQUIDAZIONE ECCEDENZE ANNO” seguito dall’anno di riferimento, che contiene il riepilogo delle eccedenze SSP riconosciute.

Si ricorda che la certificazione non sarà disponibile qualora non siano presenti eccedenze da liquidare (es. il credito maturato è stato riportato negli esercizi successivi).

A cura di Franco Meletti

Detrazioni lavoro dipendente: quali sono e come si calcolano

Le detrazioni da lavoro dipendente sono agevolazioni fiscali che permettono di ridurre l’IRPEF (Imposta sul Reddito delle Persone Fisiche) dovuta dai lavoratori con reddito da lavoro subordinato o assimilato. Si tratta di importi che vanno a ridurre l’imposta lorda, che vengono applicati direttamente dal datore di lavoro in qualità di sostituto d’imposta.

Le detrazioni da lavoro dipendente spettano ai lavoratori subordinati, ma anche a coloro che percepiscono redditi assimilati al lavoro dipendente ai sensi dell’art. 50 TUIR, tra i quali vi rientrano tra gli altri i collaboratori coordinati e continuativi (co.co.co.), i soci lavoratori di cooperative, i tirocinanti e gli stagisti.

Principali detrazioni previste

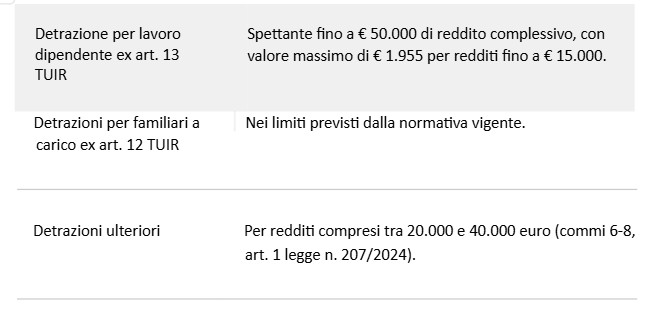

Le principali detrazioni previste per i redditi da lavoro dipendente sono:

La detrazione è rapportata al periodo di lavoro nell’anno e decresce all’aumentare del reddito.

La detrazione per lavoro dipendente si applica in misura piena ai lavoratori con un reddito annuo lordo fino a 15.000 euro. Per coloro che superano questa soglia, l’importo della detrazione viene ridotto progressivamente, fino ad azzerarsi per i redditi superiori a 50.000 euro.

Inoltre, è stata confermata la “no tax area” fino a 8.500 euro su base annua, ovvero la soglia di reddito al di sotto della quale non è dovuta alcuna imposta IRPEF. Questo significa che i lavoratori con un reddito inferiore a questa cifra non devono versare IRPEF, poiché l’intero importo dell’imposta viene azzerato dalle detrazioni.

Detrazioni per fasce di reddito

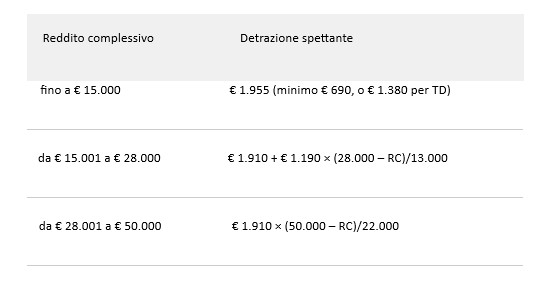

Ecco come funzionano le detrazioni in base alle fasce di reddito:

- Fino a 15.000 euro: detrazione fissa di 1.955 euro. In ogni caso, l’importo minimo garantito è di 690 euro (o 1.380 euro per i contratti a tempo determinato).

- Tra 15.000 e 28.000 euro: la detrazione parte da 1.910 euro e si riduce progressivamente all’aumentare del reddito.

- Tra 28.000 e 50.000 euro: la detrazione si abbassa ulteriormente fino ad azzerarsi al raggiungimento dei 50.000 euro di reddito annuo.

- Oltre 50.000 euro: nessuna detrazione spettante.

Schema di calcolo

Chi sono i familiari a carico?

A decorrere dal 1° gennaio 2025, con l’entrata in vigore della legge di Bilancio 2025, è stata modificata la platea dei familiari dei lavoratori ai fini fiscali. Sono considerati familiari a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati ed i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni ma inferiore a 30 anni, nonché i figli di età pari o superiore a 30 anni con disabilità accertata ai sensi della legge n. 104/1992;

- ogni ascendente che conviva con il contribuente.

Nessuna modifica è stata prevista per quanto riguarda le regole reddituali previste dall’art. 12, co. 2 TUIR ovvero che le detrazioni spettano per i soggetti sopra indicati a condizione che possiedano un reddito complessivo annuo non superiore a 2.840,51 euro, al lordo degli oneri deducibili, innalzato a 4.000 euro ma limitatamente ai figli di età non superiore a 24 anni.

Come si calcolano le detrazioni per familiari a carico?

Dal 2025, le detrazioni per familiari a carico sono riconosciute nei seguenti casi:

- da 690 euro a 900 euro per il coniuge a carico;

- 950 euro per ciascun figlio tra 21 e 30 anni (con reddito entro € 4.000);

- 950 euro per ciascun figlio disabile ≥ 30 anni (riconosciuto ai sensi L. 104/1992);

- 750 euro per ciascun ascendente convivente, ripartita pro-quota tra gli aventi diritto.

Le detrazioni sono riconosciute solo per familiari residenti in Italia o in Paesi UE/SEE. Sono rapportate ai mesi di effettiva sussistenza del carico familiare nell’anno.

Le detrazioni IRPEF per il coniuge

La prima tipologia di detrazione riconosciuta sui familiari a carico riguarda il coniuge non legalmente ed effettivamente separato.

Le detrazioni IRPEF spettano per i seguenti importi:

- 800 euro, diminuiti del prodotto tra 110 euro e l’importo corrispondente al rapporto fra reddito complessivo e 15.000 euro, se il reddito complessivo non supera 15.000 euro;

- 690 euro, se il reddito complessivo è superiore a 15.000 euro ma non a 40.000 euro;

- 690 euro, se il reddito complessivo è superiore a 40.000 euro ma non a 80.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 80.000 euro, diminuito del reddito complessivo, e 40.000 euro.

Al valore delle detrazioni si aggiunge un importo aggiuntivo pari a:

- 10 euro, se il reddito complessivo è superiore a 29.000 euro ma non a 29.200 euro;

- 20 euro, se il reddito complessivo è superiore a 29.200 ma non a 34.700 euro;

- 30 euro, se il reddito complessivo è superiore a 34.700 ma non a 35.000 euro;

- 20 euro, se il reddito complessivo è superiore a 35.000 ma non a 35.100 euro;

- 10 euro, se il reddito complessivo è superiore a 35.100 ma non a 35.200 euro.

Esempio:

Ipotizziamo il caso di un lavoratore con reddito pari a 30.000 euro. In questo caso la detrazione spettante per l’intero anno sarà pari a 710 euro, calcolata secondo la seguente formula:

690 euro x 12/12+ 20 euro = 710 euro

Le detrazioni IRPEF per i figli

A decorrere dal 1° marzo 2022 è stato introdotto il nuovo assegno unico universale per figli a carico; conseguentemente spetta al lavoratore la sola detrazione per i figli (che non beneficiano dell’assegno unico) di età pari o superiore a 21 anni ma inferiore a 30 anni, nonché per ciascun figlio di età pari o superiore a 30 anni con disabilità accertata.

La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro.

Le detrazioni sono calcolate per ciascun figlio secondo la formula:

euro 950 x (95.000-reddito complessivo) / 95.000

In presenza di più figli che danno diritto alla detrazione, l’importo di 95.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al primo.

Le detrazioni per altri familiari

Per ciascun ascendente che conviva con il contribuente spetta una detrazione per altri familiari a carico pari a 750 euro, da ripartire pro quota tra coloro che hanno diritto alla detrazione.

La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 80.000 euro, diminuito del reddito complessivo, e 80.000 euro.

In sintesi, la formula per il calcolo è:

euro 750 x [(80.000- reddito complessivo)/80.000]

Le detrazioni per carichi di famiglia sono rapportate a mese e competono dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste.

A cura di Paolo Mantovani

Dichiarazione precompilata 2026

Con la circolare prot. n. 128479/2026, del 28 aprile 2026, l’Agenzia delle Entrate ha definito le modalità di accesso, gestione e invio delle dichiarazioni precompilate relative all’anno d’imposta 2025.

Accesso alla dichiarazione precompilata: due date distinte

Dal 2026 le dichiarazioni precompilate seguono un calendario sdoppiato in base alla tipologia di reddito percepito:

- dal 30 aprile 2026 per il modello 730, riservato a lavoratori dipendenti e pensionati;

- dal 20 maggio 2026 per il modello REDDITI PF, riservato ai contribuenti titolari di redditi diversi da quelli di lavoro dipendente (lavoratori autonomi, professionisti, imprenditori).

Lo slittamento del modello REDDITI PF è conseguenza diretta della nuova scadenza del 30 aprile per la trasmissione delle Certificazioni Uniche di lavoro autonomo, che richiede un tempo tecnico aggiuntivo per l’elaborazione della precompilata.

Termini di invio

Per il modello 730/2026 l’invio è possibile a partire dal 14 maggio 2026 e fino al 30 settembre 2026.

Per il modello REDDITI PF 2026 la trasmissione parte dal 27 maggio 2026, con scadenza il 2 novembre 2026 (il termine ordinario del 31 ottobre cade di sabato).

Destinatari della precompilata

La dichiarazione precompilata è disponibile, in via principale, per i contribuenti che nel corso dell’anno d’imposta precedente hanno percepito redditi da lavoro dipendente e assimilati.

È resa disponibile anche alle persone fisiche titolari di redditi differenti, inclusi coloro che aderiscono al regime forfettario o al regime di vantaggio per l’imprenditoria giovanile, per i quali l’Agenzia delle Entrate utilizza ai fini dell’elaborazione anche i dati delle fatture elettroniche e dei corrispettivi.

Oneri precaricati nella precompilata

Nella dichiarazione precompilata l’Agenzia delle Entrate include automaticamente una serie di oneri trasmessi da soggetti terzi, tra cui: interessi passivi su mutui; premi assicurativi vita, morte e infortuni; contributi previdenziali e assistenziali; contributi per addetti ai servizi domestici; spese sanitarie, veterinarie, funebri e universitarie; spese scolastiche e per asili nido; abbonamenti al trasporto pubblico; spese per interventi edilizi e risparmio energetico; erogazioni liberali a ONLUS e fondazioni; redditi dei lavoratori frontalieri (accordo Italia-Svizzera); proventi da cessione di energia da fonti rinnovabili.

Novità dal 2026: entrano nella precompilata anche i contributi per l’acquisto di elettrodomestici ad alta efficienza energetica (comunicati dal Ministero delle Imprese e del Made in Italy) e i contributi previdenziali versati da artigiani e commercianti (comunicati dall’INPS).

Modalità di accesso

Il contribuente può accedere direttamente alla dichiarazione precompilata tramite l’area riservata dell’Agenzia delle Entrate utilizzando: SPID, CIE (Carta d’Identità Elettronica), CNS (Carta Nazionale dei Servizi) oppure credenziali Entratel/Fisconline per chi già le possiede.

In alternativa è possibile conferire delega a intermediari — CAF, professionisti abilitati (dottori commercialisti, esperti contabili, consulenti del lavoro) e altri soggetti autorizzati — per l’accesso e la gestione della dichiarazione. Per il modello REDDITI PF l’accesso tramite intermediario è consentito fino al 1° febbraio 2027.

Dal 2026 la persona di fiducia — il soggetto abilitato ad operare nell’area riservata nell’interesse di un’altra persona fisica — può gestire le autorizzazioni per la presentazione della dichiarazione in qualità di erede e trasmettere il modello 730 congiunto tra coniugi, previa abilitazione di entrambi.

Per tutte le novità del 2026 e i documenti necessari potete cliccare sul seguente link: Dichiarazione dei redditi 2026: documenti necessari | M&W

A cura di Elisa Ghelfi