Negli articoli delle scorse settimane si è introdotto il Business Plan come strumento cardine per la pianificazione degli esercizi futuri dell’impresa. Si sono quindi trattati i principali pilastri a sostegno del modello, cioè il piano degli investimenti e il piano economico pluriennale.

Oggi parleremo dell’ultimo documento fondamentale che ogni Business Plan dovrebbe contenere: il Piano finanziario.

Prima di passare alla trattazione del Piano finanziario occorre però fare una premessa:

il Piano finanziario rappresenta la struttura finanziaria dell’azienda in un certo orizzonte temporale, definendo la dinamica finanziaria attesa per effetto della realizzazione del piano degli investimenti e del piano delle coperture finanziarie.

Pertanto, è necessario che prima del suo sviluppo sia stata predisposta la situazione patrimoniale pluriennale che come dice il nome stesso descrive, rappresenta e quantifica la situazione delle componenti patrimoniali dell’azienda nell’arco temporale di previsione del Business Plan.

Piano finanziario

Il Piano finanziario è il prospetto che identifica e quantifica i fabbisogni finanziari dell’impresa per il periodo di tempo ricoperto dal Business Plan, in seguito all’identificazione ed alla quantificazione dei fabbisogni finanziari.

Tale piano esplicita le conseguenti coperture finanziarie ipotizzate e fornisce informazioni in merito ai loro elementi fondamentali:

- ammontare;

- forme tecniche;

- tempi;

- costi.

Clicca sull’immagine per visualizzare correttamente il contenuto

Fonte: Linee guida alla redazione del Business Plan, Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

La costruzione del Piano finanziario

Il Piano finanziario è il documento che espone in maniera analitica i flussi finanziari previsti per il periodo di tempo ipotizzato nel Business Plan. Deve essere costruito in stretta relazione con le risultanze del piano degli investimenti e con quelle del piano economico pluriennale. Deve indicare i flussi finanziari di ciascun periodo oggetto di previsione e, in particolare:

- il fabbisogno da finanziare;

- il flusso finanziario della gestione corrente;

- l’ammontare dei finanziamenti da acquisire;

- la quantificazione degli oneri finanziari conseguenti;

- l’ammontare dei flussi finanziari derivanti dall’apporto di mezzi propri.

Si è detto che il Piano finanziario deve quantificare il flusso finanziario derivante dalla gestione corrente prevista. Tale flusso esprime la capacità di autofinanziamento, ossia la capacità prospettica della società di generare risorse finanziarie per effetto della propria attività.

Il flusso di gestione corrente può quindi risultare:

- positivo se la società ha capacità di autofinanziarsi, poiché il valore delle entrate è superiore a quello delle uscite;

- negativo se esso rappresenta un fabbisogno. Il valore delle entrate risulta inferiore a quello delle uscite.

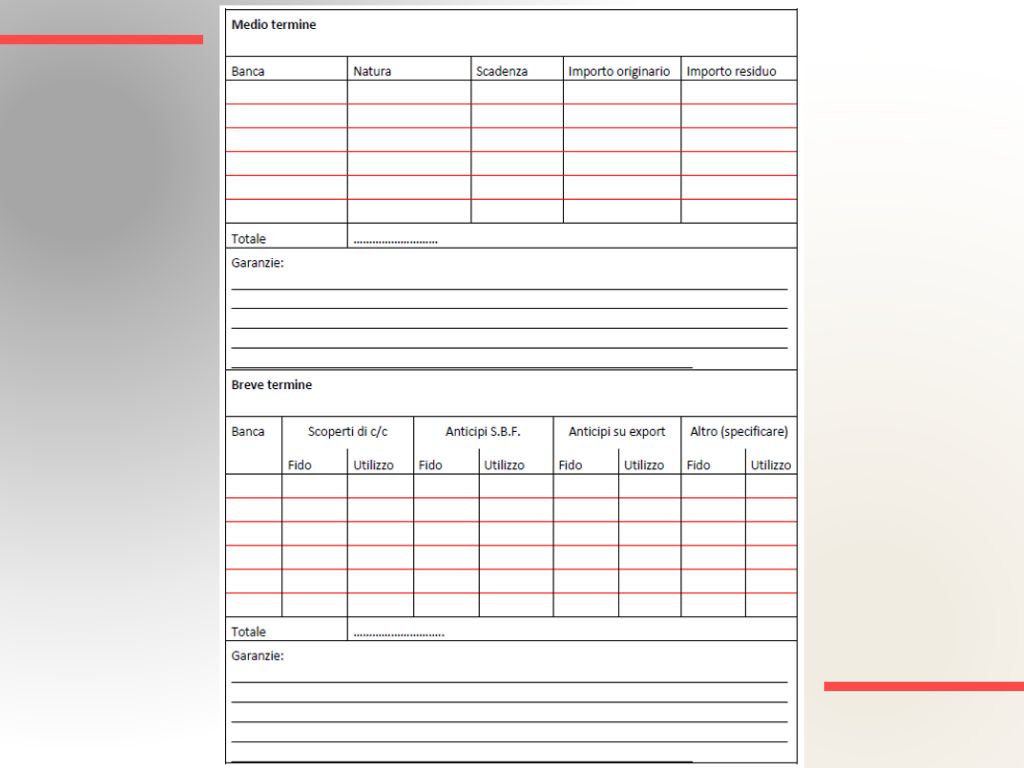

Clicca sull’icona sottostante per visualizzare un esempio di Piano finanziario:

- con previsione di investimenti per euro 600.000,00 nell’arco del quinquennio 2023-2027;

- e ricorso a finanziamento per un importo di euro 150.000,00 nel corso del 2024 a seguito della ridotta capacità della società di ricorrere al solo autofinanziamento nell’esercizio in questione.

A cura di Andrea Bergonzoni