Perché prepararsi oggi, anche se non vuoi vendere l'azienda domani

Affrontiamo questa settimana un argomento sfiorato in alcuni articoli precedenti: come prepararsi a vendere l’azienda, anche se non la si vuole vendere.

Pianificare oggi per preservare il valore domani

Chi guida un’azienda tende a rimandare il tema della cessione, del passaggio generazionale o dell’apertura del capitale ad un socio finanziario, rinviandolo a un momento indefinito del futuro, spesso senza rendersi conto che la preparazione a quel momento dovrebbe iniziare molto prima che la decisione (sofferta) venga effettivamente presa. Si tratta di un atteggiamento comprensibile: finché l’azienda funziona e genera reddito, il pensiero è naturalmente rivolto alla gestione quotidiana. Così, un’eventuale uscita dall’azienda appare come un tema lontano, non prioritario, quasi ipotetico.

Nella pratica delle operazioni straordinarie si osserva però una costante: le trattative condotte in condizioni di urgenza, per stanchezza del titolare, per una crisi improvvisa o per un evento personale imprevisto, si chiudono quasi sempre a condizioni peggiori rispetto a quelle che la stessa azienda avrebbe potuto ottenere se il processo fosse stato avviato con largo anticipo e senza la pressione dell’urgenza. Gli sconti applicati dal compratore in queste situazioni possono facilmente incidere per venti o trenta punti percentuali sul prezzo: chi vende ha perso, infatti, la possibilità di negoziare da una posizione di forza e la controparte lo sa.

Il tempo che serve davvero

Gli investitori professionali, i fondi di private equity, family office o gruppi industriali in fase di acquisizione (ma anche i propri concorrenti), non valutano un’azienda sulla base dell’ultimo bilancio, ma osservano i risultati degli ultimi tre esercizi chiusi. Un miglioramento costruito solo nell’ultimo esercizio, magari nell’imminenza della trattativa, viene letto come un intervento occasionale o “cosmetico” e viene sistematicamente sterilizzato in sede di normalizzazione dell’EBITDA. Un miglioramento graduale, costruito con coerenza su un arco di due o tre anni, viene invece riconosciuto pienamente nel prezzo, perché dimostra che il risultato non è episodico ma strutturale.

Questo significa, in termini concreti, che il momento giusto per cominciare a lavorare sulla struttura dell’azienda, sulla qualità del bilancio, sulla governance e sull’autonomia manageriale non è quando si decide di vendere, ma qualche anno prima, indipendentemente dal fatto che la cessione sia già una prospettiva concreta o solo un’ipotesi lontana e non ancora decisa.

Un caso pratico

Un’azienda manifatturiera del settore metalmeccanico, con circa dodici milioni di fatturato e un EBITDA intorno al nove per cento, riceve una manifestazione di interesse da un gruppo industriale concorrente, interessato ad acquisirla per rafforzare la propria presenza sul mercato. Il titolare, sessantacinquenne, senza un successore in azienda, decide di aprire la trattativa senza aver mai avviato alcun percorso di preparazione.

Nel corso della due diligence (l’insieme di attività di verifica e controllo dei conti aziendali) emergono tre criticità che il titolare non aveva mai affrontato in una prospettiva di cessione:

- un magazzino valutato con criteri fiscalmente prudenziali che, una volta rettificato a valori correnti, avrebbe aumentato il patrimonio netto di oltre quattrocentomila euro;

- un’organizzazione commerciale interamente accentrata sul titolare stesso, privo di un secondo livello di relazione con i clienti principali;

- alcuni immobili strumentali intestati personalmente al titolare e concessi in uso alla società senza un contratto scritto.

Il compratore, di fronte a queste tre aree di incertezza, applica uno sconto complessivo sul prezzo offerto pari a circa il venticinque per cento rispetto alla prima indicazione di massima. La trattativa si chiude a condizioni sensibilmente inferiori a quelle che l’azienda avrebbe potuto ottenere.

Se lo stesso titolare avesse avviato, anche solo diciotto mesi prima, un lavoro di verifica e sistemazione di questi tre aspetti, quasi certamente il risultato finale sarebbe stato diverso: il magazzino sarebbe stato valutato correttamente da subito, la relazione commerciale sarebbe stata condivisa con almeno un collaboratore di fiducia e gli immobili sarebbero stati regolarizzati con un contratto di locazione a condizioni di mercato. Nessuno di questi interventi richiede anni di lavoro: richiede, però, di essere avviato prima che il compratore si presenti, non dopo.

Un investimento che rende comunque

Il punto più importante, tuttavia, non riguarda solamente il prezzo di una futura cessione. Gli stessi interventi che rendono un’azienda pronta per il mercato, ad esempio trasparenza di bilancio, governance strutturata, autonomia dal titolare, controllo di gestione affidabile, sono gli stessi che rendono l’azienda più solida nei confronti delle banche, più credibile verso i fornitori strategici, più semplice da trasmettere alla generazione successiva quando arriverà il momento del passaggio, sollecitato o meno da un compratore esterno.

Prepararsi alla vendita, in altre parole, non è un percorso che ha senso solo se si vuole vendere. È un modo di gestire l’impresa che produce valore, che ne riduce la vulnerabilità agli imprevisti e che nel momento in cui si presenta una concreta opportunità di cessione o di apertura del capitale a un nuovo socio, consente di cogliere l’opportunità nelle condizioni migliori possibili anziché subirla.

Nei prossimi articoli di questa serie, affronteremo nel dettaglio i singoli fattori che compongono questa preparazione: la trasparenza di bilancio, la Due Diligence preventiva, la governance e l’autonomia manageriale.

A cura di Egidio Veronesi

Le Alternative alla banca tradizionale se la banca stringe i cordoni della borsa: 3 strumenti di finanza alternativa da conoscere – Parte Quarta

Concludiamo la serie di articoli sulla finanza alternativa con un rapido confronto tra i tre strumenti visti, in modo da avere un riferimento per orientarsi nella scelta, basato sulle finalità e sul profilo dell’impresa richiedente.

I diversi strumenti a confronto

Invoice Trading:

- Liquidità immediata su crediti esistenti;

- Nessuna garanzia;

- Adatto a PMI con fatturato da 1M€+.

Factoring Digitale:

- Gestione continuativa del circolante;

- Integrazione gestionale;

- Ottimale con clienti ricorrenti di qualità.

Minibond:

- Nuova finanza a medio-lungo termine;

- Crescita e M&A;

- Richiede bilanci certificati e piano industriale.

Tre casi concreti

Caso 1

Azienda manifatturiera fornitrice della grande distribuzione: Factoring digitale.

La società Alfa S.r.l. produce formaggi freschi a pasta molle e rifornisce tre grandi insegne della GDO con condizioni di pagamento contrattualizzate a 150 giorni. Il magazzino assorbe liquidità in misura crescente, gli ordini si espandono del 15% annuo e gli affidamenti bancari per anticipo fatture risultano ormai saturi.

L’impresa attiva un contratto di factoring digitale collegato al proprio gestionale e ogni fattura emessa viene automaticamente caricata in piattaforma, che anticipa l’85% del credito entro quarantotto ore e gestisce l’intero ciclo di incasso, inclusi i solleciti. Il capitale circolante si riallinea ai tempi del ciclo produttivo e gli affidamenti bancari restano disponibili per finanziare nuovi investimenti industriali.

Caso 2

Commercio all’ingrosso con portafoglio clienti diversificato: Invoice trading.

La società Beta S.p.A. opera nel commercio all’ingrosso di materiale elettrico, con un portafoglio di circa quattrocento clienti tra installatori e piccole imprese e scadenze medie comprese tra sessanta e centoventi giorni. La concentrazione del rischio è contenuta, ma il taglio medio delle fatture, compreso tra mille e trentamila euro, rende poco efficiente il ricorso al factoring tradizionale.

L’impresa adotta quindi l’Invoice trading: con cadenza settimanale seleziona le fatture di importo maggiore e le pone in asta su una piattaforma fintech, ottenendo liquidità entro quarantotto ore a un costo medio dell’1,8% per scadenza a novanta giorni. La cessione è “pro soluto”, non genera segnalazione in Centrale dei Rischi e lascia inalterati gli affidamenti bancari.

Caso 3

Società di servizi che acquisisce un concorrente: Minibond.

La società Gamma S.r.l., operatore nei servizi informatici con dodici milioni di ricavi e marginalità EBITDA del 18%, individua un’opportunità di acquisizione di un concorrente di minori dimensioni per un controvalore di 4,5 milioni di euro. La banca propone un finanziamento M&A quinquennale assistito da garanzie reali sulle quote sociali e da covenant particolarmente stringenti.

L’impresa opta invece per l’emissione di un minibond da cinque milioni di euro, con durata sei anni, cedola fissa e piano di rimborso amortizing a partire dal terzo anno. Il prestito viene sottoscritto da un fondo di private debt, in assenza di garanzie reali sui beni aziendali e con covenant finanziari calibrati sul piano di integrazione post-acquisizione.

Il consiglio dello Studio M&W Veronesi e Associati

La finanza alternativa richiede un’adeguata preparazione: per emettere un minibond o cedere fatture su piattaforme Fintech servono bilanci trasparenti, flussi di cassa documentati e piani industriali credibili. Non è sufficiente avere un’idea di crescita; occorre saperla tradurre in un linguaggio comprensibile agli investitori istituzionali.

Il nostro Studio analizza la struttura finanziaria delle PMI — partendo da uno screening del capitale circolante, del profilo debitorio e delle prospettive di sviluppo — per individuare lo strumento alternativo più adatto alle specifiche esigenze. Accompagniamo l’imprenditore in tutto l’iter: dalla preparazione della documentazione necessaria (bilanci certificati, information memorandum, scoring creditizio) fino alla selezione della piattaforma o dell’arranger più idoneo, supportandolo nelle fasi di negoziazione e nella strutturazione contrattuale dell’operazione.

Perché è importante muoversi in anticipo

Accedere a questi strumenti richiede tempo e preparazione. L’imprenditore che inizia a costruire oggi le condizioni di accesso alla finanza alternativa sarà in grado di attivarla rapidamente quando ne avrà effettivamente bisogno, senza dover negoziare in posizione di debolezza o peggio ancora di “urgenza”.

A cura di Egidio Veronesi

Le Alternative alla banca tradizionale se la banca stringe i cordoni della borsa: 3 strumenti di finanza alternativa da conoscere – Parte Terza

Per finanziare la propria impresa si può ricorrere ai Minibond che rappresentano un salto qualitativo rispetto agli strumenti precedenti.

Non si tratta di anticipare liquidità già generata (crediti commerciali), ma di raccogliere nuova finanza strutturata direttamente dal mercato dei capitali, bypassando il sistema bancario per il finanziamento di progetti strategici.

I Minibond

I Minibond sono obbligazioni emesse da PMI non quotate ai sensi del D.L. 83/2012 (Decreto Sviluppo) e successive integrazioni. Hanno taglio minimo di 50.000 € per gli investitori, cedola fissa o variabile, scadenza tipicamente tra 3 e 7 anni e sono sottoscritti da investitori professionali (fondi di credito, assicurazioni, casse di previdenza, banche d’affari, family office qualificati).

Quando conviene emettere un Minibond

- Finanziamento di piani di crescita organica (ampliamento capacità produttiva, apertura nuovi mercati);

- Acquisizioni aziendali (M&A) per le quali un mutuo bancario sarebbe troppo rigido o insufficiente;

- Refinanziamento del debito bancario esistente per allungare le scadenze e ridurre il costo medio del capitale;

- Finanziamento di investimenti in ricerca & sviluppo, transizione energetica o digitale (spesso abbinabili a garanzie SACE/Mediocredito Centrale).

I requisiti chiave

- Bilanci certificati: l’ultimo bilancio deve essere certificato da un Revisore legale indipendente. Per gli emittenti non soggetti a revisione obbligatoria, sarà necessario provvedere alla nomina con costi variabili, principalmente, in funzione dei valori di bilancio.

- EBITDA positivo e sostenibile: gli investitori istituzionali analizzano il rapporto Debito/EBITDA (tipicamente accettabile fino a 4-5x) e la copertura degli interessi (DSCR > 1,2x). La marginalità deve infatti garantire il rimborso del finanziamento.

- Piano industriale credibile: serve un documento di offerta (Information Memorandum) che illustri il modello di business, le proiezioni finanziarie a 3-5 anni, la struttura del management e i fattori di rischio. Indispensabile quindi un corretto business plan.

- Rating o scoring: molti investitori richiedono un rating formale (Cerved, Modefinance) o almeno uno scoring documentato che attesti la solidità dell’emittente.

Costi e tempistiche

L’iter di emissione richiede indicativamente 3-6 mesi e comporta costi una tantum (advisor finanziario, revisore, consulenti legali) pari all’1%-3% del valore emesso. Il tasso di interesse si posiziona storicamente tra il 4% e il 7% lordo, in funzione del profilo di rischio dell’emittente e delle condizioni di mercato al momento dell’emissione.

Aspetti strutturali e operativi

L’emissione si perfeziona attraverso la quotazione del titolo sul segmento “ExtraMOT PRO3” di Borsa Italiana, riservato agli investitori professionali, che assicura trasparenza informativa senza imporre gli obblighi propri di una quotazione azionaria. Nel processo assume un ruolo centrale l’arranger, il soggetto che struttura l’operazione, individua gli investitori e coordina la due diligence; accanto a questo operano l’advisor finanziario, lo studio legale incaricato della contrattualistica e, ove richiesto, l’agenzia di rating.

Rispetto al credito bancario il Minibond presenta alcuni vantaggi strutturali: assenza di garanzie reali, durata mediamente più lunga, possibilità di prevedere un rimborso bullet o amortizing modellato sui flussi di cassa attesi, diversificazione delle fonti di approvvigionamento. In contropartita l’emittente è tenuto a rispettare covenant finanziari periodici (parametri di leva, copertura degli interessi, soglie di patrimonializzazione) e a fornire reportistica trimestrale o semestrale agli investitori. La presenza di garanzie pubbliche, in particolare quella del Fondo di Garanzia per le PMI e degli interventi SACE, può ridurre sensibilmente il costo complessivo dell’operazione e ampliare la platea degli investitori interessati.

Nella pratica delle PMI italiane che accedono al mercato ExtraMOT PRO3 di Borsa Italiana, il taglio standard offerto agli investitori è di 100.000 €, con durata tipica di 5–7 anni, cedola fissa o variabile, e importo complessivo dell’emissione che può partire da circa 2 milioni di €. Il valore di 2 milioni è quindi, generalmente, il finanziamento minimo da cui partire e che consente di ammortizzare i costi di emissione da sostenere.

Nel prossimo articolo, faremo un confronto tra i vari strumenti di finanza alternativa con alcuni esempi, in modo da fornire un primo orientamento nella valutazione delle possibilità di soluzione delle proprie esigenze finanziarie.

A cura di Egidio Veronesi

Le Alternative alla banca tradizionale se la banca stringe i cordoni della borsa: 3 strumenti di finanza alternativa da conoscere – Parte Seconda

Un buon imprenditore non può permettersi di dipendere da un unico canale di finanziamento. Saper diversificare le fonti di liquidità è fondamentale per garantire la stabilità e la crescita dell’azienda. Oggi, grazie alla tecnologia e all’evoluzione dei mercati, esistono strumenti di finanza alternativa nati proprio per le PMI, accessibili e spesso più rapidi dei canali ordinari.

Nell’articolo della scorsa settimana abbiamo parlato dell’Invoice Trading.

Oggi parleremo di un altro interessante strumento per finanziare l’azienda: il Factoring Digitale.

Factoring Digitale — Gestione integrata dei crediti

Il factoring è uno strumento con radici storiche profonde, ma nella sua versione digitale ha subìto una trasformazione che lo rende oggi molto più accessibile e flessibile.

Prevede la cessione continuativa di un portafoglio di crediti verso uno o più clienti. La società di factoring (o la piattaforma Fintech) anticipa una percentuale del monte crediti ceduto e gestisce l’incasso, liberando l’imprenditore dall’attività amministrativa di sollecito.

Le tre varianti principali

- Factoring con notifica (disclosed): il debitore viene informato della cessione e pagherà direttamente alla società di factoring. Garantisce maggiore sicurezza all’acquirente del credito, ma può impattare il rapporto commerciale con il cliente.

- Factoring senza notifica (confidential/undisclosed): il debitore non viene avvisato e continua a pagare al cedente, che poi riversa le somme al factor. Tutela la riservatezza del rapporto commerciale, a fronte di un costo leggermente superiore.

- Reverse factoring (Supply Chain Finance): in questo caso è il nostro cliente (debitore) che attiva la piattaforma per agevolare i propri fornitori (tra cui la nostra impresa). Otterremo così il pagamento anticipato a tassi molto competitivi grazie al merito creditizio del nostro cliente (che naturalmente è un’azienda solida e solvibile). È lo strumento di elezione nei rapporti con la grande distribuzione organizzata e con le multinazionali manifatturiere.

Valore aggiunto rispetto alla banca

I factor digitali (è possibile trovarne tanti, dai nomi conosciuti, in rete) hanno processi di istruttoria molto più snelli, non richiedono garanzie reali o fideiussioni personali e si integrano spesso con i software gestionali (ERP, fatturazione elettronica) dell’impresa, consentendo la cessione automatica dei crediti man mano che vengono emesse le fatture.

La logica della diversificazione finanziaria

Utilizzare strumenti di finanza alternativa non significa sostituire la banca, ma affiancarle soluzioni complementari che operano su orizzonti temporali e finalità diversi. La banca rimane insostituibile per determinati servizi (conto corrente operativo, leasing, fideiussioni, mutui ipotecari), ma non deve essere l’unica soluzione per ottenere liquidità.

Un approccio strutturato alla diversificazione finanziaria produce effetti concreti e misurabili:

- Riduzione del rischio finanziario: avere più fonti riduce la dipendenza da un singolo interlocutore e diminuisce il rischio che un deterioramento del rapporto bancario (revoca di fidi, riduzione dei castelletti) si traduca in una crisi di liquidità operativa.

- Miglioramento del merito creditizio: paradossalmente, dimostrare alla banca di non essere totalmente dipendente da essa rafforza il potere contrattuale dell’imprenditore. Un’azienda che sa gestire più canali di finanziamento è percepita come più solida e meno rischiosa.

- Ottimizzazione del costo del capitale: mettendo in concorrenza diverse fonti, l’imprenditore può selezionare quella più conveniente in base alla natura del fabbisogno (breve vs lungo termine, circolante vs investimento) e alle condizioni di mercato del momento.

A cura di Egidio Veronesi

Le Alternative alla banca tradizionale se la banca stringe i cordoni della borsa: 3 strumenti di finanza alternativa da conoscere – Parte Prima

In Italia il legame tra le Piccole e Medie Imprese e il sistema bancario tradizionale è storicamente strettissimo. Per decenni, l’unico modo per finanziare un nuovo macchinario, pagare i fornitori o coprire un picco di lavoro è stato bussare alla porta della filiale locale. Tuttavia, le crisi degli ultimi anni e il contestuale rialzo dei tassi hanno reso il credito bancario più rigido, lento e costoso.

Un buon imprenditore non può permettersi di dipendere da un unico canale di finanziamento. Saper diversificare le fonti di liquidità è fondamentale per garantire la stabilità e la crescita dell’azienda. Oggi, grazie alla tecnologia e all’evoluzione dei mercati, esistono strumenti di finanza alternativa nati proprio per le PMI, accessibili e spesso più rapidi dei canali ordinari.

Vedremo quindi tre soluzioni concrete: l’Invoice Trading, il Factoring digitale e i Minibond.

Questa settimana parleremo dell’Invoice Trading.

Invoice Trading — La cessione dei crediti online

L’Invoice Trading è uno strumento particolarmente efficace per risolvere uno dei problemi finanziari più rilevanti per molte PMI.

Molte PMI italiane, infatti, lavorano con clienti grandi strutturati (grande distribuzione, enti pubblici, aziende industriali) che impongono termini di pagamento a 60, 90 o addirittura 120 giorni. Nel frattempo, l’impresa deve pagare fornitori, stipendi e tasse. Il risultato è un divario di liquidità strutturale che nulla ha a che fare con la redditività dell’azienda, ma può mettere in crisi anche un bilancio sano.

Come funziona?

L”Invoice Trading permette di cedere singole fatture emesse e non ancora scadute su piattaforme digitali specializzate (in Italia operano diverse piattaforme che si possono agevolmente contattare; basta cercare in rete alla voce “Invoice Trading” e si avrà l’elenco di numerosi operatori, diversi dei quali fanno capo a banche conosciute). Gli investitori istituzionali — fondi, family office, banche d’affari — acquistano il credito pagando immediatamente alla PMI una percentuale dell’importo fatturato (di norma tra l’85% e il 98%), trattenendo la quota restante come commissione a copertura del rischio e del costo del denaro.

A differenza dei canali bancari, l’adesione è selettiva e non vincolante: l’impresa sceglie di volta in volta quali fatture cedere, senza alcun obbligo di conferire l’intero monte crediti né di mantenere linee di fido aperte. Su molte piattaforme la singola fattura viene messa a disposizione di una platea di investitori che competono in una sorta di asta competitiva: maggiore è la qualità creditizia del debitore ceduto, più alto sarà il prezzo offerto e minore il costo per l’azienda che cede il credito. La diffusione della fatturazione elettronica ha inoltre semplificato la verifica dell’autenticità e dell’esigibilità del credito, abbreviando i tempi di istruttoria.

La cessione può avvenire con o senza notifica al debitore ceduto. Nella forma notificata, il cliente viene informato e provvederà a pagare direttamente l’investitore alla scadenza; nella forma non notificata, più riservata, il rapporto commerciale resta formalmente invariato e la PMI continua a incassare per poi retrocedere l’importo. La scelta tra le due modalità incide sulla riservatezza dell’operazione e, in alcuni casi, sul costo.

Caratteristiche distintive

- Pro soluto vs pro solvendo: nella modalità pro soluto — la più diffusa nell’Invoice Trading — il rischio di insolvenza del debitore si trasferisce integralmente all’acquirente. L’impresa cedente incassa e non risponde più dell’eventuale mancato pagamento da parte del cliente. Nella modalità pro solvendo il cedente rimane garante: preferibile quando si vuole ridurre il costo dell’operazione a fronte di clienti di solidità certa.

- Centrale Rischi: a differenza dell’anticipo fatture bancario, la cessione su piattaforma non appesantisce i “grandi rischi” segnalati in Centrale Rischi. Questo è un vantaggio cruciale per le PMI che vogliono preservare il merito creditizio per altri utilizzi (mutui, leasing, fideiussioni).

- Velocità: l’accredito avviene tipicamente entro 24-48 ore dall’approvazione della fattura. I processi di onboarding sulla piattaforma richiedono qualche giorno la prima volta, poi l’operatività diventa quasi immediata.

- Costi: la commissione annualizzata varia indicativamente tra il 2% e il 6% in funzione del rating del debitore, della durata della fattura e del profilo di rischio del cedente. Su fatture con scadenza a 90 giorni questo equivale a un costo lordo dello 0,5%-1,5% per operazione.

Un esempio pratico

Si consideri una PMI manifatturiera titolare di un credito di 100.000 euro verso un cliente della grande distribuzione, con scadenza a 90 giorni. Cedendo la fattura su piattaforma, l’impresa può incassare subito circa il 95% dell’importo, pari a 95.000 euro, mentre il restante 5% resta temporaneamente vincolato a garanzia. Alla scadenza, una volta che il debitore ha onorato l’intero importo, alla PMI viene retrocessa la quota trattenuta al netto della commissione. Ipotizzando un costo dell’operazione pari all’1% (1.000 euro), l’impresa riceve un saldo di 4.000 euro, per un incasso complessivo di 99.000 euro. A fronte di un costo contenuto, la liquidità viene resa disponibile con tre mesi di anticipo rispetto alla scadenza naturale della fattura e senza intaccare le linee di credito bancarie.

Invoice Trading e anticipo fatture bancario: le differenze

Sebbene entrambi gli strumenti anticipino l’incasso di crediti commerciali, le differenze sono sostanziali. L’anticipo fatture bancario è una linea di fido: comporta una valutazione del merito creditizio dell’impresa cedente, occupa il plafond accordato dalla banca e, nella forma pro solvendo, lascia il rischio di insolvenza in capo all’azienda. L’Invoice Trading sposta invece il baricentro della valutazione sul debitore ceduto: questo consente di finanziarsi anche ad aziende giovani o già esposte verso il sistema bancario, purché titolari di crediti verso clienti solidi. Si aggiunga che l’operazione non viene segnalata tra i grandi rischi della Centrale Rischi, preservando la capacità di indebitamento dell’impresa per altre finalità.

A cosa prestare attenzione

Lo strumento presenta alcuni aspetti da valutare con attenzione. Il costo è strettamente legato alla qualità del debitore: fatture verso clienti poco strutturati o con rating debole possono risultare difficili da collocare o gravate da commissioni elevate. È inoltre opportuno verificare l’effettivo regime di cessione (pro soluto o pro solvendo) e la presenza di eventuali costi accessori — spese di istruttoria, di piattaforma o di gestione — che incidono sul rendimento netto dell’operazione.

Va infine considerato che l’Invoice Trading risolve un problema di liquidità di breve periodo legato ai tempi di incasso, ma non sostituisce una corretta pianificazione finanziaria: un ricorso sistematico e indiscriminato alla cessione dei crediti può segnalare squilibri più profondi nella gestione del capitale circolante.

Conclusioni

E’ lo strumento ideale per PMI con fatturato superiore a 1-2 M€, portafoglio clienti concentrato su soggetti di buona qualità creditizia e necessità di liquidità ricorrente senza voler aumentare l’esposizione bancaria.

In sintesi, l’Invoice Trading rappresenta una leva di tesoreria flessibile e rapida, particolarmente efficace per le imprese in crescita che hanno la necessità di trasformare i propri crediti commerciali in liquidità immediata. Non si tratta di un sostituto del credito bancario, bensì di un suo complemento: utilizzato con consapevolezza, permette di diversificare le fonti di finanziamento e di alleggerire la dipendenza dal canale tradizionale.

Nel prossimo numero verrà approfondito il secondo strumento di questa panoramica: il Factoring digitale.

A cura di Egidio Veronesi

Il Rating ESG come leva finanziaria

Con questo articolo inauguriamo una nuova serie dedicata a un tema cruciale per ogni imprenditore: come rendere la propria azienda attraente verso l’esterno. Nei prossimi appuntamenti vedremo quali leve migliorano la percezione dell’impresa agli occhi di partner commerciali, clienti, potenziali soci o soggetti interessati ad acquisirla, banche e finanziatori.

Iniziamo, dunque, dal rapporto con il sistema creditizio e dal peso ormai decisivo del Rating ESG, per proseguire nelle prossime settimane con i canali alternativi al sistema bancario ai quali è possibile accedere per finanziare l’azienda.

Il Rating ESG

Fino a poco tempo fa, quando si parlava di sostenibilità, molti piccoli e medi imprenditori liquidavano l’argomento come una moda passeggera: una strategia di marketing per multinazionali o, peggio, l’ennesimo carico di burocrazia. Oggi la realtà è profondamente cambiata: la sostenibilità non è più soltanto una scelta etica, ma un preciso parametro finanziario.

Chi di recente si è recato in banca per chiedere un finanziamento, un fido o un mutuo per la propria PMI avrà notato che le domande non riguardano più solo il fatturato, il MOL o le garanzie reali. Gli istituti di credito analizzano sempre di più il cosiddetto Rating ESG, un punteggio che valuta l’impatto e il profilo dell’azienda su tre fronti: Ambiente (Environmental), Sociale (Social) e Governance (Governance).

Perché le banche lo fanno

Non si tratta di ecologismo. Le normative europee impongono agli istituti di credito di valutare il rischio climatico e di transizione dei loro portafogli clienti. Dall’11 gennaio 2026, infatti, le linee guida dell’Autorità Bancaria Europea (EBA) sulla gestione dei rischi ESG sono pienamente applicabili alle banche europee – con una proroga al 2027 per gli istituti più piccoli. Per l’EBA i fattori ESG non sono una categoria di rischio a sé, ma elementi che possono amplificare i rischi creditizi tradizionali: la sostenibilità entra così, in modo strutturale, nella valutazione del merito di credito.

Qui sta il punto che riguarda da vicino le PMI. Anche se l’azienda non è formalmente obbligata a rendicontare la sostenibilità, le banche – dovendo dimostrare ai propri supervisori di avere piena visibilità sui rischi ESG del portafoglio – tendono a classificare come più rischiose le imprese prive di dati ESG adeguati. Un punteggio ESG basso o assente si traduce oggi in due conseguenze immediate: tassi di interesse più alti o, nei casi peggiori, il rifiuto del credito.

Che non sia teoria lo dicono i numeri. Secondo l’ESG Outlook 2025 di CRIF, nel 2024 circa il 39% dei finanziamenti alle PMI italiane è stato erogato a imprese con buoni livelli di adeguatezza ESG, contro poco più del 25% dell’anno precedente. La tendenza è strutturale ed è destinata a consolidarsi.

Un’opportunità, non un ostacolo

Per un buon imprenditore, questo scenario non deve essere vissuto come un peso, ma come una leva strategica. Ottenere un buon Rating ESG non richiede necessariamente investimenti milionari. Significa, ad esempio:

- Ambiente: efficientare i consumi energetici del capannone, ridurre gli sprechi di materie prime, ottimizzare la logistica.

- Sociale: investire sulla sicurezza sul lavoro, garantire la parità di genere e curare il benessere dei dipendenti per ridurre il turnover.

- Governance: tenere una contabilità trasparente, definire ruoli e responsabilità chiari, pianificare e monitorare i rischi aziendali.

Migliorare questi aspetti permette alla PMI di presentarsi in banca con un “passaporto” preferenziale: linee di credito ottenute più rapidamente e a condizioni economiche decisamente migliori rispetto ai concorrenti. La sostenibilità, quindi, si misura direttamente nel conto economico e nella cassa aziendale.

E’ una nuova leva di merito per ottenere credito, ma che va ben gestita e proposta al sistema bancario.

Consiglio dello Studio M&W Veronesi e Associati

Non conviene aspettare che sia la banca a chiedere i dati ESG nel momento dell’urgenza di liquidità. Il nostro Studio aiuta a mappare fin da ora gli indicatori di sostenibilità e a integrarli nel controllo di gestione, trasformando la compliance normativa in un vantaggio competitivo per ottenere credito alle migliori condizioni di mercato.

A cura di Egidio Veronesi

Il Break Even Point: quando i conti tornano

Le settimane scorse abbiamo trattato i diversi indicatori che servono a monitorare l’andamento dell’azienda. Tale andamento deve essere valutato nel tempo per rilevare tempestivamente eventuali segnali di crisi e poter intervenire per la loro risoluzione.

Tuttavia, è altrettanto importante confrontare l’andamento effettivo dell’azienda con i piani che ogni imprenditore avveduto deve fare e continuamente revisionare. Ogni imprenditore dovrebbe infatti controllare l’andamento aziendale mese per mese e confrontarlo con gli obiettivi prefissati in sede di pianificazione.

Il fatturato "obiettivo"

Il primo degli obiettivi è il raggiungimento di un determinato livello di fatturato, necessario per sostenere i costi della struttura della propria azienda.

La domanda è semplice: conoscendo il margine generato dalle vendite e l’ammontare dei costi fissi dell’azienda, quanto devo fatturare per raggiungere almeno il punto di pareggio?

Facciamo un esempio. Un’azienda commerciale acquista un prodotto a 100 euro e lo rivende a 120 euro. Il margine generato dalla vendita è quindi di 20 euro. Sapendo quanti sono i costi fissi aziendali, è possibile calcolare il volume minimo di fatturato necessario per coprire tutte le spese.

Quando il fatturato non è sufficiente

Talvolta, il fatturato “obiettivo” necessario per coprire i costi fissi non è oggettivamente raggiungibile. Considerando che c’è una marginalità nell’azienda (prezzo di vendita meno costi diretti), occorre chiedersi: è possibile avere l’azienda in utile riducendo i costi fissi e di fatto attuando una politica di ridimensionamento della struttura?

La domanda è pertinente, anche se a prima vista è simile al classico indovinello “è nato prima l’uovo o la gallina?”. In pratica occorre capire da dove partire: dalla struttura aziendale o dai ricavi?

La risposta dipende dalla situazione concreta. In alcuni casi, è opportuno partire dai ricavi ragionevolmente realizzabili e adattare o dimensionare di conseguenza la struttura produttiva che genera i costi fissi. In altri, si considera la struttura produttiva come dato di fatto e al momento non modificabile e poi si vanno a cercare i ricavi aggiuntivi che servono per far quadrare i conti.

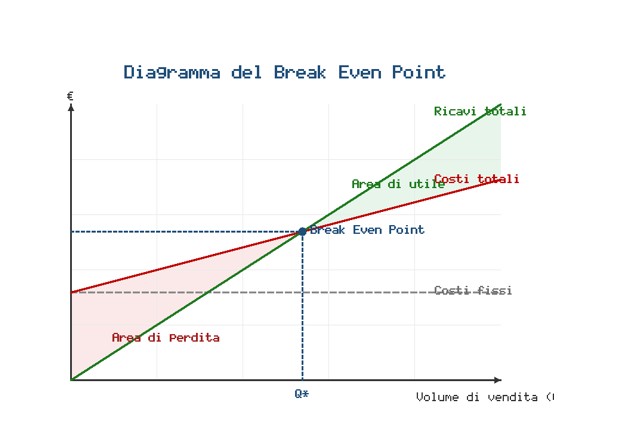

Il Break Even Point: il punto di pareggio

La rappresentazione grafica che illustra nel migliore dei modi l’andamento di costi e ricavi ed evidenzia il punto di pareggio è il grafico del Break Even Point, ovvero del punto di pareggio.

È una rappresentazione classica, abbastanza datata e semplicistica, tuttavia permette di comprendere a colpo d’occhio quali sono i livelli di fatturato da raggiungere.

Costi fissi e costi variabili

Per calcolare il BEP (Break Even Point) è necessario distinguere due categorie di costi.

I costi fissi (affitti, stipendi, ammortamenti, assicurazioni, rappresentati dalla linea grigia tratteggiata) restano invariati indipendentemente dal volume di ricavi realizzato. I costi variabili, invece, crescono al crescere della produzione: materie prime, provvigioni, imballaggi, trasporti ecc. La loro somma dà il costo totale (linea rossa).

L’area rossa evidenzia la perdita mentre quella verde l’utile. Sull’asse orizzontale abbiamo i ricavi e su quello verticale il valore (gli euro per intenderci). A mano a mano che ci spostiamo sull’asse di destra vedremo il volume dei ricavi aumentare, ma anche quello dei costi (in misura minore) fino a che nel punto Q* realizziamo il punto di pareggio ovvero i costi totali (fissi più variabili, linea rossa) eguagliano i ricavi (linea verde).

A cura di Egidio Veronesi

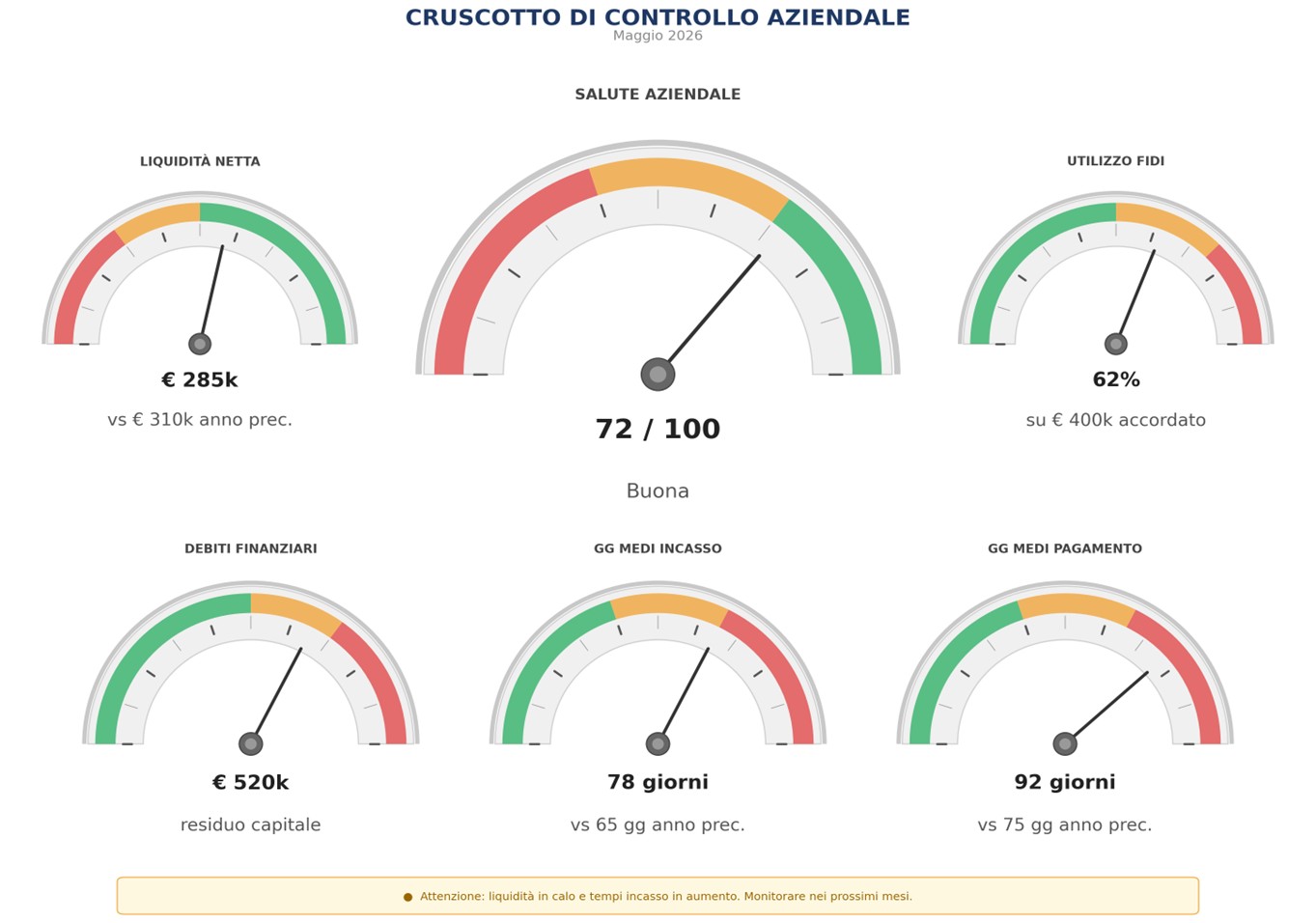

Il cruscotto di controllo aziendale - Approfondimento

Quando guidiamo un’automobile, non abbiamo bisogno di aprire il cofano per sapere se il motore funziona bene. E’ sufficiente, infatti, guardare il quadro strumenti: il contagiri, la temperatura dell’acqua, la spia dell’olio, il livello del carburante. Ogni strumento ci dà un’informazione diversa, ma tutti insieme ci dicono se possiamo continuare a guidare tranquilli o se dobbiamo fermarci.

Il cruscotto di controllo aziendale funziona esattamente allo stesso modo. Invece di contagiri e livello carburante, abbiamo indicatori finanziari, patrimoniali ed economici. Ciascuno può essere rappresentato come un “quadrante” con zone di colore verde, giallo e rosso, esattamente come le spie di un’automobile.

Osservati insieme e monitorati nel tempo, ci dicono se l’azienda sta andando nella direzione giusta oppure se qualcosa richiede la nostra attenzione.

Il cruscotto è su misura

Un aspetto fondamentale da sottolineare: gli indicatori presentati non sono rigidi né immutabili. Al contrario, sono intercambiabili e personalizzabili.

Ogni azienda ha le proprie caratteristiche, il proprio settore, le proprie criticità. Un’impresa manifatturiera avrà esigenze di monitoraggio diverse da un’azienda di servizi. Un’attività stagionale necessiterà di indicatori diversi rispetto a un’azienda con ricavi costanti durante l’anno.

Partendo dal nostro cruscotto di base, potremo scegliere indicatori diversi, più adatti alle caratteristiche specifiche della nostra azienda, al fine di monitorarne al meglio l’andamento. Ad esempio:

- un’azienda con forte stagionalità potrebbe aggiungere un indicatore sul rapporto tra fatturato e budget previsionale;

- un’impresa con elevato magazzino potrebbe monitorare la rotazione delle scorte;

- un’azienda con molti dipendenti potrebbe inserire il costo del lavoro in rapporto al fatturato;

- un’attività commerciale potrebbe privilegiare il margine operativo e la redditività per punto vendita.

Poi si potrebbero inserire alcuni indicatori extracontabili, molto utili quali ad esempio: n° di reclami dei clienti, rapporto tra nuovi clienti acquisiti e clienti persi, andamento del portafoglio ordini, giorni di copertura della produzione con gli ordini già acquisiti e via di seguito.

L’importante è che il cruscotto sia semplice, di immediata lettura, e aggiornato con regolarità. Non serve un sistema complesso; serve uno strumento che l’imprenditore guardi ogni mese, come guarda il quadro strumenti della propria auto ogni volta che si mette alla guida.

Il confronto nel tempo: la vera forza del cruscotto

Come abbiamo già sottolineato negli articoli precedenti, un singolo dato, preso isolatamente, fornisce poche informazioni. La vera forza del cruscotto sta nel confronto nel tempo: il dato del mese corrente accostato a quello del mese precedente e, soprattutto, allo stesso mese dell’anno precedente.

È il trend che racconta la storia. Una liquidità di € 285.000 può sembrare un buon dato; tuttavia, se dodici mesi prima era di € 310.000 e sei mesi prima di € 298.000, la traiettoria mostra che qualcosa sta cambiando. Inoltre, se contemporaneamente i giorni di incasso aumentano e quelli di pagamento si allungano, il cruscotto ci mostra un quadro chiaro: l’azienda sta rallentando e serve intervenire.

Non si può aspettare l'accensione della spia rossa

Il cruscotto di controllo aziendale è uno strumento di prevenzione, non di cura. Serve a individuare tempestivamente i problemi, quando è ancora possibile intervenire in modo efficace.

Come per l’automobile, il momento migliore per occuparsi del motore non è quando ci si ferma in autostrada, ma quando l’indicatore della temperatura inizia a salire appena un po’ più del solito.

Il nostro studio è a disposizione per aiutarvi a costruire il cruscotto di controllo più adatto alla vostra realtà aziendale. Perché conoscere i propri numeri non è un obbligo normativo: è il primo atto di responsabilità verso la propria impresa.

A cura di Egidio Veronesi

Il cruscotto di controllo

Nei tre articoli precedenti abbiamo esplorato, uno alla volta, gli indicatori dell’andamento finanziario, quelli patrimoniali e quelli economici. In ciascun caso abbiamo proposto prospetti, formule e chiavi di lettura pensate per chi gestisce un’impresa e vuole capire i numeri senza dover diventare un analista finanziario o perdere troppo tempo.

Ora la domanda naturale è: se devo porre attenzione solo a pochi elementi, quali scelgo?

La realtà di un piccolo o medio imprenditore è caratterizzata da tempi sempre limitati: l’officina, i clienti, i cantieri, le scadenze. L’idea di predisporre un report mensile con trenta indicatori spaventa — e giustamente. Il rischio concreto è che il report venga trascurato e perda la sua utilità. È preferibile, invece, adottare un sistema più essenziale ma costante: meglio monitorare ogni mese pochi indicatori realmente significativi, piuttosto che disporre di molti dati che finiscono per non essere mai analizzati.

La nostra proposta: un report periodico con sette indicatori

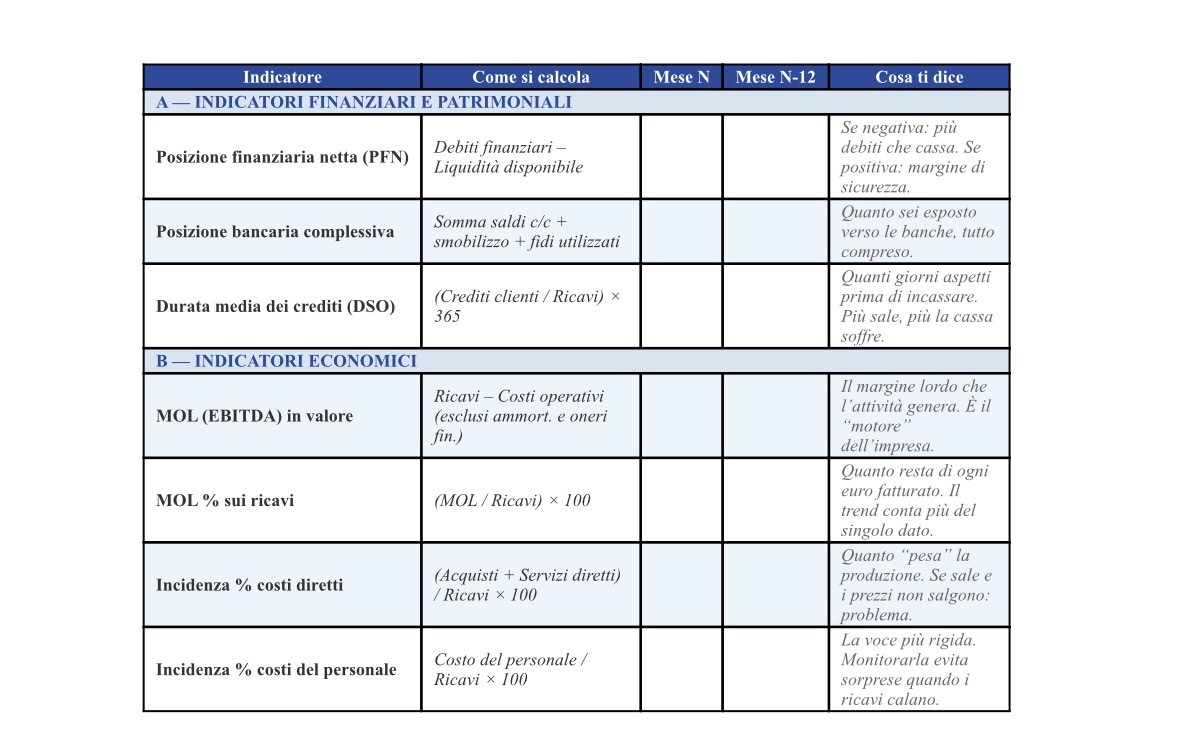

Abbiamo selezionato sette indicatori che, presi insieme, restituiscono un quadro sintetico ma significativo della salute dell’azienda. Li abbiamo divisi in due aree: quella finanziario-patrimoniale e quella economica.

Area finanziaria e patrimoniale

I primi tre indicatori rispondono alle domande fondamentali sulla solidità e sulla liquidità: quanta cassa ho, quanto devo, quanto velocemente incasso.

- Posizione finanziaria netta (PFN). È il saldo tra i debiti finanziari (mutui, finanziamenti, leasing) e la liquidità disponibile (conti correnti, cassa, depositi). Se è negativa, l’azienda ha più debiti finanziari che risorse liquide. Se è positiva, dispone di un margine. Il dato in sé conta, ma conta ancora di più come si muove nel tempo: una PFN che peggiora mese dopo mese è un segnale che non va ignorato.

- Posizione bancaria complessiva. E’ fondamentale avere una visione unitaria di tutti i rapporti bancari — saldi dei conti correnti, linee di anticipo fatture utilizzate, fidi in essere — . L’obiettivo è ottenere un dato sintetico e costantemente aggiornato, che permetta di rispondere alla domanda più semplice e importante: quanto sono esposto verso le banche, tutto compreso? Molti imprenditori lo sanno a memoria, ma “a memoria” non basta quando i rapporti sono tre o quattro e le linee di credito si muovono ogni giorno.

- Durata media dei crediti (DSO). Questo indicatore misura quanti giorni passano, in media, dalla fattura all’incasso. Non esiste un valore giusto in assoluto — dipende dal settore, dai contratti, dal tipo di clientela — ma esiste un trend giusto: stabile o in discesa. Se il DSO sale costantemente, i clienti pagano più lentamente e la cassa ne risente. È uno degli indicatori più sottovalutati ma più utili, per comprendere l’efficacia dell’azienda nella gestione e nel recupero dei crediti.

Area economica

I quattro indicatori economici rispondono a una domanda diversa: la mia attività produce margine sufficiente? E dove lo perdo?

- Margine operativo lordo (MOL) in valore assoluto. È quello che resta dei ricavi dopo aver pagato i costi operativi, ma prima degli ammortamenti, degli oneri finanziari e delle imposte. È il motore dell’impresa: se il MOL è positivo e cresce, l’azienda genera risorse. Se cala o diventa negativo, qualsiasi altra analisi è secondaria ed occorre intervenire.

- MOL % sui ricavi. Il valore assoluto del MOL va sempre rapportato ai ricavi. Un’azienda che fattura tre milioni e genera 300.000 euro di MOL ha una marginalità del 10%: è dunque un’impresa sana, ma non tale da potersi permettere grandi errori. Il dato percentuale permette di confrontare periodi diversi e di capire se il margine regge anche quando il fatturato si muove.

- Incidenza percentuale dei costi diretti. Questo indicatore misura il peso degli acquisti di materie prime, merci e servizi direttamente legati alla produzione rispetto ai ricavi. Se questa percentuale sale e i prezzi di vendita non salgono, di conseguenza il margine si erode.

- Incidenza percentuale dei costi del personale. Il costo del lavoro è la voce più rigida del conto economico: non si può ridurre da un mese all’altro. Proprio per questo motivo, deve essere monitorato con attenzione. Se i ricavi calano e il costo del personale resta fermo, l’incidenza percentuale sale automaticamente e il margine si comprime. Osservare tempestivamente questo indicatore, mese dopo mese, consente di intervenire in modo consapevole e preventivo, evitando di rilevare il problema soltanto in sede di consuntivo.

Il prospetto mensile

Nella tabella che segue abbiamo riunito i sette indicatori in un unico prospetto. Per ciascuno, indichiamo la formula di calcolo semplificata, lo spazio per il dato del mese corrente e quello dello stesso mese dell’anno precedente.

Solo il confronto nel tempo trasforma un numero in un’informazione.

Il prospetto è volutamente semplice: non servono colori né grafici elaborati; sono sufficienti i numeri e la costanza di compilarlo ogni mese. Con il tempo, la serie storica parlerà da sola.

Una scelta limitata? Sì, ed è il suo punto di forza

Siamo consapevoli che questa selezione rappresenta una sintesi essenziale e non esaustiva. Restano esclusi indicatori che un’analista considererebbe rilevanti come il current ratio, il ciclo di conversione del capitale circolante, il punto di pareggio o la copertura degli oneri finanziari.

Tuttavia, l’obiettivo non è costruire un cruscotto perfetto, ma costruire un cruscotto che si usa davvero, costituito da sette indicatori che un imprenditore può leggere in dieci minuti, ogni mese, senza bisogno di un software dedicato. (Se serve, un foglio di calcolo è più che sufficiente).

Comprendere per tempo ciò che sta accadendo all’interno dell’azienda è ciò che conta davvero e ciò che permette di intervenire tempestivamente in caso di problemi. Inoltre, possiamo confrontare gli indicatori con quelli dei nostri concorrenti per rispondere alla domanda: Siamo abbastanza bravi? Siamo nella media? Siamo meglio o peggio degli altri?

A cura di Egidio Veronesi

Il quarto passo: leggere il conto economico per capire dove va la redditività

Sapere che la cassa è stabile e che il patrimonio è solido è essenziale, ma non basta per capire se l’azienda sta andando nella direzione giusta. La reale situazione di un’impresa si legge nel conto economico: dall’andamento dei ricavi, dal peso dei costi e dalla capacità di generare utili e margini.

Gli indicatori economici traducono queste dinamiche in numeri confrontabili nel tempo, utili per verificare se gli obiettivi aziendali vengono raggiunti. Pochi indicatori, ma scelti bene, permettono di avere una visione chiara dell’andamento dell’azienda.

I ricavi: il confronto con il budget e con l'anno precedente

Il primo indicatore da osservare ogni mese è l’andamento dei ricavi. Non conta il valore assoluto, ma il confronto con il budget previsto (previsioni) e con lo stesso periodo dell’anno precedente. Il confronto con il budget permette di capire se l’azienda sta raggiungendo gli obiettivi fissati; il confronto con l’anno precedente rivela la direzione di marcia reale, al netto delle aspettative.

Uno scostamento negativo consistente — superiore al 5–10% rispetto al budget — merita un’analisi: è frutto di un rallentamento del mercato, di un cliente perso, di un problema commerciale? La risposta orienta le azioni correttive.

L'incidenza dei costi: materie prime, personale e spese generali

I ricavi da soli non sono sufficienti per capire se l’azienda sta andando bene: ciò che conta davvero è quanto rimane dopo aver sostenuto i costi. Per questo è utile monitorare non i valori assoluti, ma l’incidenza percentuale sui ricavi di tre voci chiave.

Il costo delle materie prime segnala l’efficienza del processo produttivo e l’esposizione alle oscillazioni dei prezzi: se sale senza che siano aumentati i ricavi, la marginalità si comprime.

Il costo del personale misura la produttività: un’incidenza stabile o in calo, a parità di ricavi, indica che la struttura è efficiente.

Le spese generali, infine, sono spesso le più trascurate — ma un loro aumento progressivo, non accompagnato da una crescita proporzionale del fatturato, è un segnale da non ignorare.

La marginalità industriale e l'EBITDA: dove si forma il risultato

La marginalità industriale — ottenuta sottraendo ai ricavi il costo del venduto (materie prime, lavorazioni, manodopera diretta) — indica quanto l’azienda guadagna prima ancora di considerare struttura, commerciale e finanza. È il margine più vicino al cuore del business: se scende, il problema è nel processo produttivo o nei prezzi di vendita.

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortisation) aggiunge un livello di lettura: misura la capacità dell’azienda di generare cassa dalla gestione ordinaria, depurata da ammortamenti e oneri finanziari. Un EBITDA stabile o in crescita, anche in presenza di utili bassi, indica che la struttura operativa funziona; un EBITDA in contrazione è un segnale d’allerta precoce.

L'indice di rotazione delle scorte: la liquidità nascosta nel magazzino

Le scorte rappresentano liquidità immobilizzata: si tratta di merce acquistata (o prodotta) che non ha ancora generato un ricavo. L’indice di rotazione misura quante volte nel periodo il magazzino si «rinnova» — ovvero il rapporto tra il costo del venduto e il valore medio delle scorte.

Una rotazione bassa significa che il magazzino è eccessivo rispetto alle vendite: si immobilizza cassa, si aumenta il rischio di obsolescenza e si appesantisce il capitale circolante. Monitorarla nel tempo permette di individuare eccessi di scorte prima che diventino un problema di liquidità.

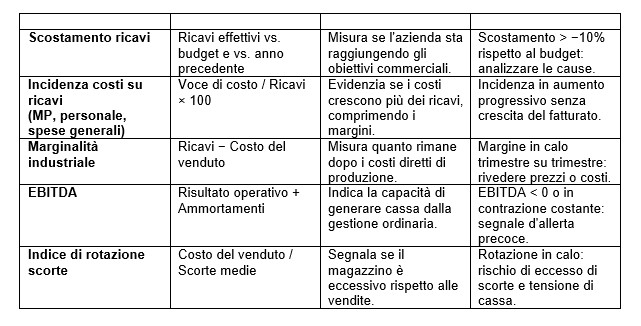

Gli indicatori in sintesi

La tabella che segue raccoglie i cinque indicatori nella loro forma essenziale: come si calcolano, cosa segnalano e quando accendere una spia.

Anche in questo caso, il valore non sta nel singolo numero: sta nel confronto nel tempo. Un EBITDA che si assottiglia trimestre dopo trimestre, un costo delle materie prime che sale progressivamente, scorte che si accumulano senza che crescano i ricavi — sono segnali che, letti insieme, raccontano come sta cambiando la redditività dell’azienda. Coglierli in anticipo significa avere il tempo di intervenire.

Nel prossimo e ultimo articolo della serie, presenteremo il cruscotto riepilogativo: un unico prospetto che raccoglie tutti gli indicatori — di liquidità, patrimoniali ed economici — per tenere sotto controllo l’andamento dell’azienda con un colpo d’occhio.

A cura di Egidio Veronesi