È stata approvata una nuova misura fiscale a favore delle imprese: l’ Iperammortamento 2026.

Di seguito tutti i dettagli.

Chi può partecipare

L’agevolazione è rivolta a tutte le imprese residenti sul territorio italiano, incluse le Grandi Imprese, indipendentemente da:

- forma giuridica;

- settore economico di appartenenza;

- dimensione;

- regime fiscale di determinazione del reddito d’impresa.

Nota: Per il Settore Primario l’agevolazione è riconosciuta sotto forma di Credito d’Imposta.

Interventi ammissibili

Sono ammissibili le seguenti tipologie di investimenti:

- Beni Strumentali 4.0: Investimenti in beni materiali e immateriali strumentali nuovi compresi negli allegati A e B (convertiti nei nuovi allegati IV e V).

- Autoproduzione di Energia Rinnovabile: Investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione destinata all’autoconsumo (anche a distanza).

Dettaglio impianti energia

- gruppi di generazione dell’energia elettrica;

- trasformatori (posti a monte dei punti di connessione);

- impianti per la produzione di energia termica (solo calore di processo non cedibile a terzi);

- servizi ausiliari di impianto;

- impianti per lo stoccaggio.

Focus fotovoltaico

I moduli fotovoltaici devono essere prodotti negli Stati Membri dell’UE e rientrare esclusivamente nelle seguenti categorie (Art. 12 DL 181/2023):

- Tipo B: Moduli e celle con efficienza cella almeno pari al 23,5%.

- Tipo C: Moduli con celle bifacciali (eterogiunzione/tandem) con efficienza cella almeno pari al 24,0%.

Dimensionamento dell'impianto

La producibilità attesa non deve eccedere il 105% del fabbisogno energetico della struttura (calcolato sulla media dei consumi dell’esercizio precedente al 01/01/2026).

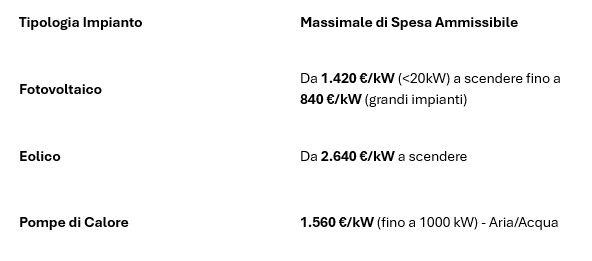

Limiti di spesa (Massimali €/kW)

Per i sistemi di stoccaggio il massimale è fissato a 900 euro al kWh.

Periodo di ammissibilità

Gli investimenti devono essere effettuati dal 01/01/2026 al 30/09/2028.

Condizione: La data di consegna dei beni deve essere a partire dal 01/01/2026.

L'agevolazione (aliquote)

Il beneficio consiste in una maggiorazione delle quote di ammortamento (riduzione base imponibile IRES).

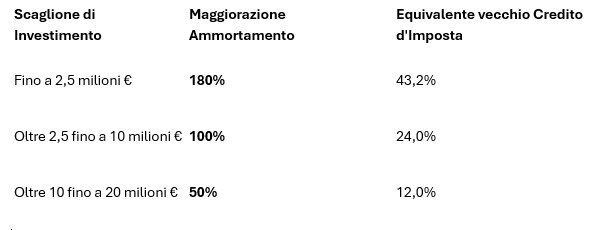

Esempio di calcolo

Ipotizziamo un investimento di € 1.000.000,00 con coefficiente di ammortamento al 12,5%.

Risparmio IRES: Considerando l’IRES al 24%, il risparmio annuo è il 24% di € 225.000 (quota B), ovvero € 54.000,00. Su un piano di ammortamento di 8 anni, il risparmio totale è € 432.000,00 (pari al 43,2% dell’investimento).

Cumulabilità e nettizzazione

- Cumulabilità: L’incentivo è cumulabile con altre agevolazioni (nazionali/europee) sugli stessi costi, a condizione che la somma non superi il costo sostenuto.

- Nettizzazione: La base di calcolo dell’iperammortamento va assunta al netto di altri contributi o sovvenzioni ricevuti per le stesse spese.

Procedura di presentazione

L’accesso al beneficio segue un iter articolato tramite il GSE.

Comunicazione Preventiva

- Indicazione tipologia e ammontare investimenti (Allegati IV/V e Rinnovabili).

- Dati sulla maggiorazione ammortamento.

Comunicazione di Conferma (Acconto 20%)

- Da inviare entro 60 giorni dalla risposta positiva del GSE.

- Deve contenere riferimenti a fatture di acconto o contratti di leasing.

Comunicazione di Completamento

- Da inviare entro il 15/11/2028.

- Coincide con la data dell’ultimo investimento o fine lavori per gli impianti rinnovabili.

Documentazione richiesta

La documentazione richiesta è la seguente:

- Perizia Asseverata: Obbligatoria per beni > € 300.000 (Ing./Perito iscritto all’albo o Ente Certificatore).

- Autocertificazione: Ammessa (firma Legale Rappresentante) solo per beni < € 300.000.

- Dichiarazione di Origine (Beni UE/SEE): Rilasciata dal produttore per beni Allegato IV e autoproduzione (esclusi PV tipo B e C che hanno regole proprie).

- Dichiarazione Origine Software: Rilasciata dal produttore (indicazione sede sviluppo, attestazione 50% valore sviluppo in UE/SEE, componenti open source).

- Certificazione Contabile: Rilasciata da un revisore contabile (anche esterno se l’impresa non ha obbligo di revisione) che attesti l’effettivo sostenimento delle spese.

A cura di Simone Vincenzi

Altri articoli in questa categoria: