Le scritture contabili, per definizione, sono i classici registri e libri contabili che si usano con gli stessi concetti e le stesse regole da più di mille anni. Fino a pochi decenni fa esclusivamente su carta ed ora quasi esclusivamente in formato elettronico. Ma la tecnica e le regole di annotazione, appunto, sono sempre le stesse.

Esistono fondamentalmente tre tipologie di scritture contabili: le scritture elementali, le scritture complesse e le scritture analitiche.

Le scritture elementari

Sono scritture che riguardano singoli oggetti o singole classi di operazioni.

Il più semplice degli esempi è il libro di cassa che dovrebbe riportare sempre il saldo del denaro presente nella cassa aziendale, entrate e uscite in due separate colonne e una terza per il saldo. In questo modo possiamo avere una scrittura elementare per i crediti verso un determinato cliente, per il conto banca ecc.

Oltre ai crediti possiamo rilevare nelle scritture elementari gli elementi economici, come ad esempio l’acquisto di merci, il costo per l’affitto ecc. La regola è sempre quella: si rilevano nella scheda contabile le operazioni riguardanti un unico oggetto e in ordine rigorosamente cronologico e sempre su due colonne seguendo regole ferree:

Se l’oggetto della scheda contabile è un costo rileviamo l’importo nella colonna “DARE”, mentre nelle schede intestate ai ricavi registriamo gli importi nella colonna di destra “AVERE”. Senza un senso logico legato al nome della colonna, “DARE” e “AVERE”, infatti, significano solamente che “DARE” è la colonna di sinistra e “AVERE” quella di destra.

Nelle scritture elementari relative a crediti e debiti, invece, la regola è che nella colonna “DARE” si registrano gli incassi e tutte le operazioni che aumentano i crediti o diminuiscono i debiti, mentre nella colonna “AVERE” registriamo le uscite, gli aumenti dei debiti o le diminuzioni dei crediti.

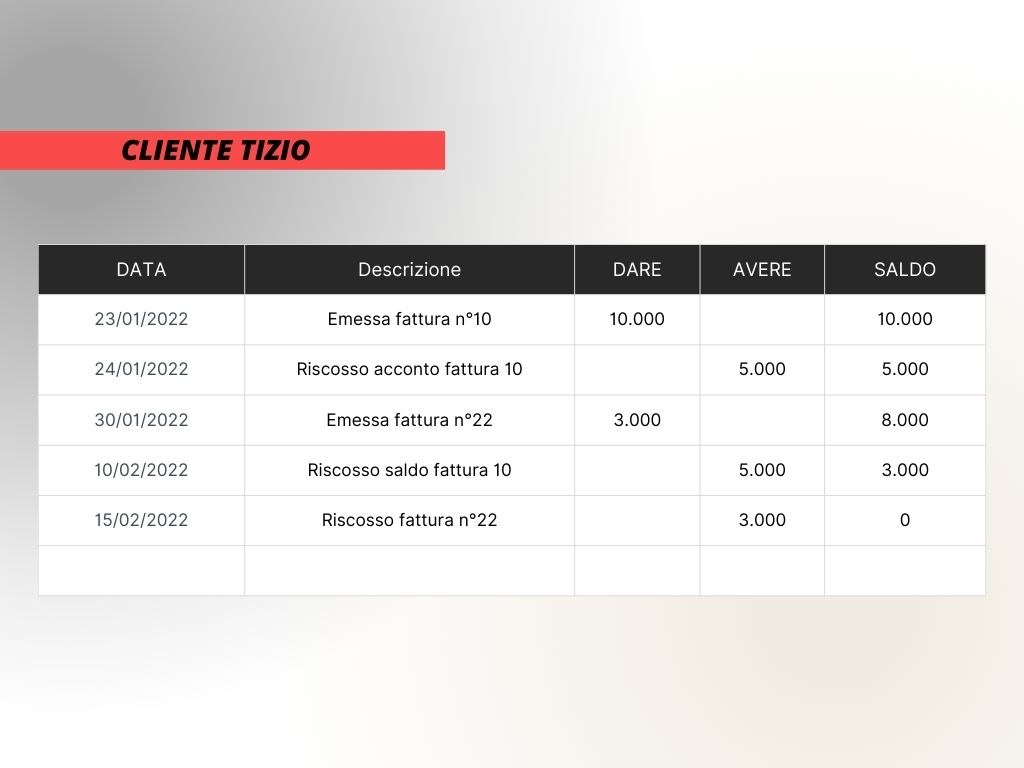

Nel conto relativo al mio cliente Tizio (che rileva il credito unicamente verso quel cliente) quando emetterò una fattura registrerò in “DARE” l’importo, perché il mio credito aumenta. Quando, invece, ricevo l’incasso della fattura rileverò lo stesso importo in “AVERE” perché il mio credito diminuisce.

Allo stesso tempo nella scheda contabile intestata alla cassa registro in “DARE” l’incasso, perché aumenta il mio saldo. Come abbiamo visto, l’operazione di incasso di una fattura va rilevata in due distinte schede contabili intestate a due soggetti diversi: il cliente Tizio e la Cassa.

Tabella esemplificativa

In conclusione

Abbiamo così imparato il primo rudimento della partita doppia che ci introdurrà la volta seguente alle scritture complesse.

E abbiamo anche imparato che debbono essere predisposte numerose schede contabili (tutte scritture elementari) per monitorare le operazioni aziendali. L’insieme delle schede contabili di un’ azienda costituiscono i cosiddetti MASTRI o MASTRINI.

A cura di Egidio Veronesi