Di cosa si tratta

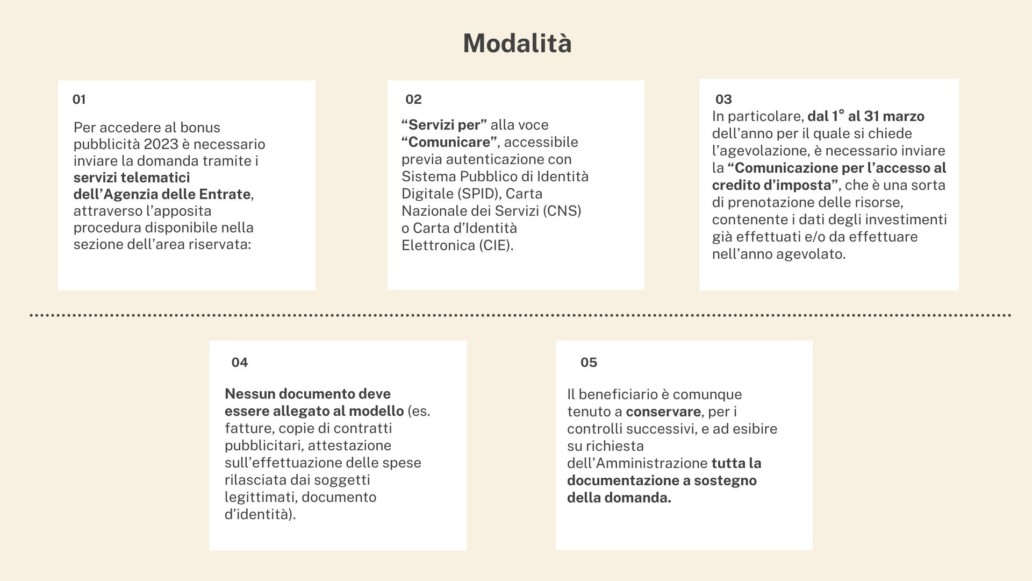

Dal 1° al 31 marzo 2023 è possibile presentare le comunicazioni per l’accesso al credito d’imposta investimenti pubblicitari in relazione agli investimenti effettuati o da effettuare nel 2023.

Entità dell'agevolazione

Il credito d’imposta spetta nella misura massima del 75% del valore incrementale degli investimenti effettuati in campagne pubblicitarie esclusivamente sulla stampa quotidiana e periodica, anche on line.

L’agevolazione spetta comunque nei limiti delle risorse disponibili. Ai fini della concessione dell’agevolazione, l’ordine cronologico di presentazione delle domande non è tuttavia rilevante. Nell’ipotesi di insufficienza delle risorse disponibili, rispetto alle domande presentate, è prevista la ripartizione percentuale tra tutti i soggetti che, nel rispetto dei requisiti e delle condizioni di ammissibilità, hanno presentato nei termini la comunicazione telematica.

- Viene ripristinato il “regime agevolativo ordinario”, con il credito d’imposta concesso nella misura massima del 75% del valore incrementale degli investimenti effettuati e il presupposto dell’incremento minimo dell’1% dell’investimento pubblicitario, rispetto all’analogo investimento effettuato sullo stesso mezzo di informazione nell’anno precedente, quale requisito per accedere all’agevolazione;

- non sono più agevolati gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche, analogiche o digitali.

In esito alla presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’Informazione e l’editoria forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto.

I soggetti che hanno inviato la “Comunicazione per l’accesso” dovranno poi inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, attestante gli investimenti effettivamente realizzati nel 2023.

Successivamente alla presentazione delle “Dichiarazioni sostitutive relative agli investimenti effettuati”, sarà pubblicato sul sito del Dipartimento per l’Informazione e l’editoria l’elenco dei soggetti ammessi alla fruizione del credito di imposta.

Il credito di imposta è utilizzabile unicamente in compensazione presentando il modello di pagamento F24 esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate, a partire dal quinto giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti ammessi.

A cura di Simone Vincenzi