Con il 2023 è entrata in vigore la nuova disciplina del bonus pubblicità.

Per accedere all’agevolazione deve essere rispettato il presupposto dell’incremento minimo dell’1% dell’investimento pubblicitario, rispetto all’investimento dell’anno precedente.

Gli investimenti agevolabili

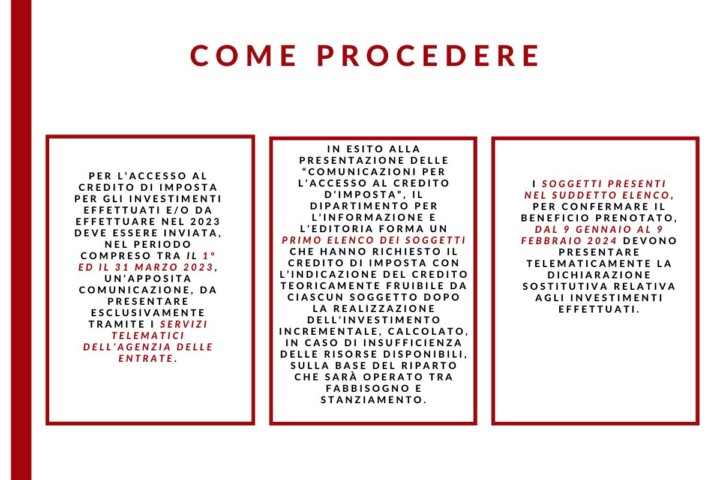

Il credito d’imposta è concesso esclusivamente per le campagne pubblicitarie effettuate sulla stampa quotidiana e periodica, anche on line. Non sono agevolati gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche, analogiche o digitali. La comunicazione per l’accesso al credito d’imposta può essere presentata dal 1° al 31 marzo 2023.

Chi può beneficiare del credito di imposta pubblicità?

- Imprese;

- Enti non commerciali;

- Lavoratori autonomi.

indipendentemente dalla natura giuridica assunta, dalle dimensioni aziendali e dal regime contabile adottato.

Cosa finanzia

- Sono ammessi gli investimenti pubblicitari effettuati sui giornali quotidiani e periodici, pubblicati in edizione cartacea o in formato digitale, registrati presso il Tribunale ovvero presso il ROC e dotati del Direttore responsabile;

- Rientrano nel campo di applicazione del bonus anche gli investimenti pubblicitari sui siti web delle agenzie di stampa purché la relativa testata giornalistica sia registrata presso il competente Tribunale civile ovvero presso il ROC e sia dotata della figura del direttore responsabile;

- Sono escluse le spese accessorie, di intermediazione e ogni altra spesa diversa dall’acquisto dello spazio pubblicitario, anche se ad essa funzionale o connessa.

In cosa consiste l’agevolazione

Il credito d’imposta è riconosciuto nella misura del 75% del valore incrementale degli investimenti effettuati.

Il credito d’imposta è utilizzabile in compensazione presentando il modello di pagamento F24.

Modalità per l'accesso al credito

Esempi

Risparmio %

CASO 1: INCREMENTO MAGGIORE 1%

Si supponga che un’impresa:

- nel 2023 effettui investimenti pubblicitari sulla stampa per 18.000 euro;

- nel 2022 abbia sostenuto investimenti sullo stesso mezzo di informazione pari a 6.000 euro.

In base alla nuova disciplina in vigore dal 1° gennaio 2023, per richiedere il credito di imposta:

- deve essere rispettato il requisito dell’incremento minimo dell’1% rispetto agli investimenti effettuati l’anno precedente;

- il credito di imposta è pari al 75% della spesa incrementale.

Nel caso in esame, l’impresa ha diritto al credito di imposta poiché l’incremento percentuale è maggiore di 1%.

La spesa incrementale su cui calcolare il credito di imposta è pari a 12.000 (18.000-6.000) e il credito di imposta richiesto è pari a 9.000 euro (12.000×75%).

In questo caso il risparmio (teorico) è del 66,67% .

Si fa presente che il credito d’imposta effettivamente spettante potrebbe essere inferiore di quello richiesto, con conseguente riduzione del risparmio effettivo, per effetto di due fattori.

- L’agevolazione spetta comunque nei limiti delle risorse disponibili e, pertanto, nel caso in cui l’ammontare complessivo dei crediti richiesti con le domande superi l’ammontare delle risorse stanziate, il Dipartimento per l’informazione e l’editoria provvederà ad una ripartizione percentuale delle risorse tra tutti i richiedenti aventi diritto;

- La qualificazione del credito di imposta come aiuto “de minimis” comporta la necessità di verificare se il credito d’imposta assegnato rientra nel massimale “de minimis” ancora eventualmente disponibile.

Si supponga che un’impresa:

- nel 2023 effettui investimenti pubblicitari sulla stampa per 59.500 euro;

- nel 2022 abbia sostenuto investimenti sullo stesso mezzo di informazione pari a 59.000 euro.

Nel caso in esame, l’impresa non ha diritto al credito di imposta poiché non è rispettato il requisito dell’incremento minimo dell’1% rispetto agli investimenti effettuati l’anno precedente previsto dalla disciplina in vigore dal 1° gennaio 2023.

L’incremento, infatti, è pari allo 0,84% (500/59.000).

A cura di Simone Vincenzi