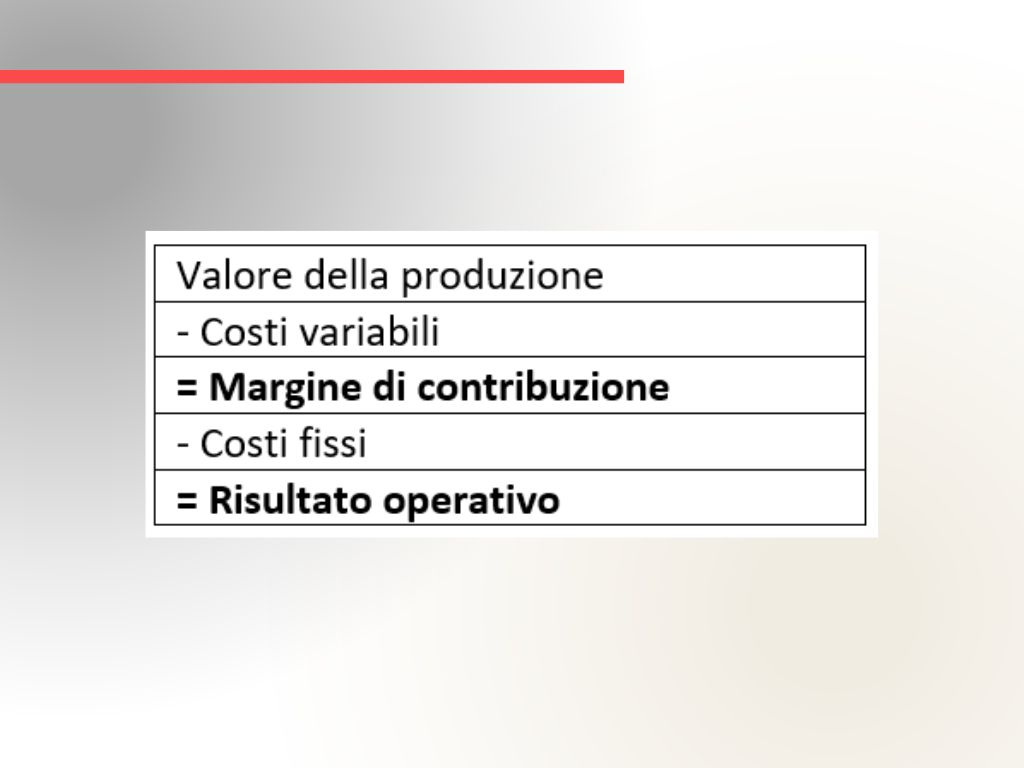

È possibile determinare il MdC (Margine di contribuzione) riclassificando il conto economico in modo tale da suddividere i costi operativi in:

- costi variabili: sono costi che variano al variare della produzione. In pratica se non produco nulla non ho nessun costo. Un esempio di costi variabili sono le materie prime, le merci, i materiali di consumo, il costo di trasporto delle vendite ecc.

- costi fissi: sono quelli che non variano al variare delle quantità prodotte. Sono identificabili nei costi cosiddetti “di struttura” come ad esempio l’affitto, personale amministrativo (ma spesso anche il personale di produzione) ecc. Questi costi ci sono sempre anche se non produco nulla.

Cos'è il margine di contribuzione?

E’ la differenza tra ricavo di un prodotto e il suo costo “variabile”. Questo margine mi servirà per coprire i costi fissi. Quando avrò coperto tutti i costi fissi comincerò a guadagnare!

Se ad esempio produco un bene che vendo a 1.000 euro e per produrlo mi servono materie prime, materiali di consumo e lavorazioni per 600 Euro, il mio margine di contribuzione “unitario” è di 400 Euro.

Se la mia azienda ha costi fissi annuali di 100 mila euro (affitti, personale, spese generali ecc.) sarà sufficiente fare la seguente operazione: 100.000: 400 (Mdc unitario) = 250 beni da produrre (e vendere) in un anno per coprire tutti i costi fissi e fare un pareggio. Il 251° (duecento cinquantunesimo) prodotto comincerà a farmi guadagnare.

Posso anche dire che il mio punto di pareggio + di 250 prodotti (e venduti) in un anno e il mio fatturato per raggiungere il punto di pareggio è di

250 x 1.000=250.000 Euro.

Riassumendo, per ogni singolo prodotto il Margine di Contribuzione (o più semplicemente Mdc) è la differenza tra il prezzo di vendita (Pv) e i costi variabili (Cv) necessari alla produzione di quell’unico bene.

Potremo avere Mdc per singolo prodotto o per l’intera attività aziendale.

Il Mdc, visto in ottica dell’attività complessiva dell’azienda (vendite di un periodo o di un anno) si può matematicamente riassumere pertanto come il valore della produzione (ricavi dell’anno) meno i costi variabili dell’intero anno.

Spiegato in questo modo la determinazione del margine di contribuzione sembrerebbe essere molto semplice, anche se nella realtà potrebbe non essere così facile riuscire a identificare quali sono i costi variabili dei nostri prodotti e più in generale della nostra azienda. Inoltre, la classificazione basata sulla variabilità dei costi è inevitabilmente condizionata da un certo grado di soggettività, fatta eccezione ovviamente per quei limitati fattori produttivi che invece sono di chiara identificazione (ad esempio: materie prime e ammortamenti, i primi sicuramente variabili, i secondi fissi).

Per le voci di costo “ibride” è necessario effettuare approssimazioni basate sulla prevalenza, qualora la significatività del loro importo non giustifichi analisi più approfondite.

Il personale poi merita un discorso a parte. Sicuramente il costo del personale amministrativo è un costo fisso. Il Personale impiegato nella produzione può essere parzialmente variabile. Posso, ad esempio, ricorrere alla cassa integrazione, ma a volte i tempi per ottenerla non sono immediati e alcuni costi rimangono a carico dell’azienda.

Vediamo un ultimo esempio di calcolo del MDC con evidenza della classificazione di alcuni costi

Determiniamo il MdC sottraendo al valore della produzione i costi variabili sostenuti 1000- 400 – 40 – 200 = 360

Dato che il margine di contribuzione pari a 360 è superiore al valore dei costi fissi sostenuti 150 (100 dipendenti + 50 di affitto) l’azienda in questione sta generando un profitto.

Nel prossimo articolo cercheremo di approfondire la distinzione tra costi fissi e variabili e torneremo sul concetto di “Margine di contribuzione”.

A cura di Andrea Bergonzoni