Il beneficio

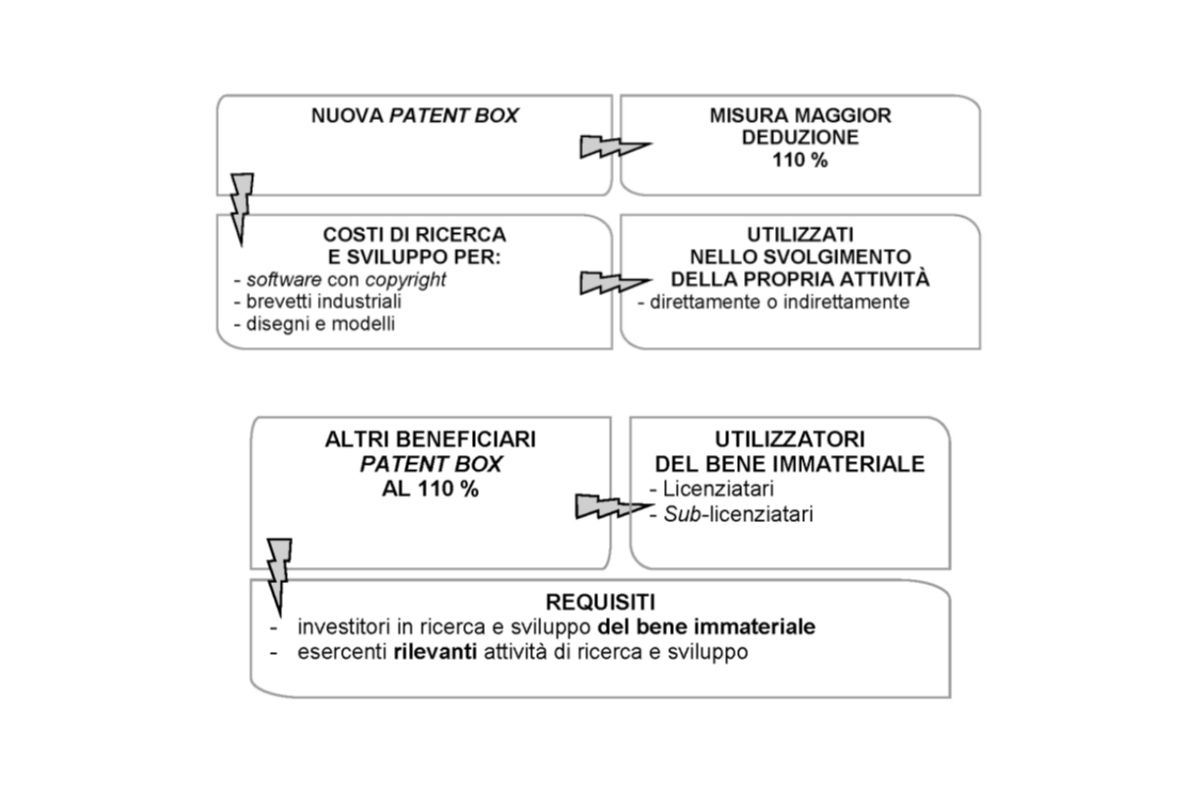

Si tratta di una Deduzione Fiscale Maggiorata del 110% dei costi di R&S (Ricerca e sviluppo) sostenuti in relazione ad alcuni beni immateriali giuridicamente tutelabili, consentendone così una più ampia deducibilità ai fini delle imposte sui redditi e dell’Irap.

Il nuovo regime ricalca il meccanismo del super ed iper ammortamento.

Esempio:

ogni 100 euro spesi per attività di R&S su beni immateriali, il contribuente ne dedurrà 210. Pertanto, considerando IRES al 24% ed IRAP al 3,9%, il nuovo Patent Box determina un beneficio effettivo pari al 30,69% (ossia il 110% delle aliquote Ires e Irap).

Cosa è agevolabile

Sono agevolabili i costi di R&S sostenuti per la creazione e lo sviluppo di:

- a) software protetto da copyright: i programmi per elaboratore, in qualunque forma espressi, purché originali e quale risultato di creazione intellettuale dell’autore;

- b) brevetti industriali: ivi inclusi i brevetti per invenzione, le invenzioni biotecnologiche e i relativi certificati complementari di protezione – i brevetti per modello di utilità, nonché i brevetti e certificati per varietà vegetali e le topografie di prodotti a semiconduttori;

- c) disegni e modelli: giuridicamente tutelati (i disegni e modelli registrati, i disegni e modelli comunitari non registrati che possiedano i requisiti di registrabilità, la cui tutela dura per un periodo di tre anni, decorrente dalla data in cui il disegno o modello è stato divulgato al pubblico per la prima volta nella Comunità, il disegno industriale che presenti di per sé carattere creativo e valore artistico);

- d) due o più beni immateriali tra quelli indicati nelle precedenti lett. da a) a c), collegati tra loro da un vincolo di complementarietà, tale per cui la realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi sia subordinata all’uso congiunto degli stessi.

Restano esclusi, quindi, i marchi d’impresa ed il know how.

Condizione per usufruire dell’agevolazione è che tali beni siano utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa.

Saranno certamente preziose le indicazioni ufficiali circa il preciso novero delle spese agevolabili e la portata dell’accezione di “ricerca e sviluppo” rilevante, ossia se debba essere necessariamente riferita ai criteri del Manuale di Frascati, oppure , se possano essere previste deroghe (si pensi in particolare alle attività innovative correlate a disegni e modelli).

Clicca sull’immagine per ingrandirla

Fruizione

Si tratta di un regime opzionale, che ha durata di cinque periodi di imposta durante i quali è irrevocabile.

L’opzione è rinnovabile.

Si demanda a un provvedimento del direttore dell’Agenzia delle Entrate l’individuazione delle modalità di esercizio dell’opzione.

Per accedere all’agevolazione è prevista la sola procedura di autoliquidazione del beneficio. Il contribuente deve comunque conservare idonea documentazione che attesti la spettanza del beneficio (set informativo).

Cumulo

Si consente ai contribuenti, per tutta la durata dell’opzione, di usufruire sia del nuovo Patent Box, sia del Credito d’imposta per le spese di R&S. Certamente la cumulabilità con il Credito d’imposta R&S rende la sinergia delle misure attraente. Inoltre, può essere contemplata anche la cumulabilità con ulteriori incentivi se questi ultimi permettono a loro volta il cumulo.

Precisazioni sulla titolarità giuridica

Si considerano inclusi all’interno del perimetro agevolativo del nuovo Patent Box anche i costi sostenuti per attività rilevanti sui beni immateriali detenuti in licenza d’uso e/o in eventuale sub-licenza, cioè in comodato, sui quali il potenziale beneficiario abbia in ogni caso il diritto di sfruttamento economico sul bene stesso.

Via libera, dunque, all’individuazione degli investimenti (effettuati o da effettuarsi) che interessano beni immateriali detenuti a qualsiasi titolo da parte di un contribuente, sui quali vi sia un diritto allo sfruttamento economico esclusivo degli stessi.

Tale apertura permette di spostare l’attenzione sulla vera “premialità” che la norma intende sostenere, ovvero quella di incoraggiare investimenti in attività di ricerca e sviluppo a favore di tutti quei soggetti che, indipendentemente dal titolo giuridico, conducono attività di ricerca e sviluppo finalizzate alla creazione e all’accrescimento di specifici beni immateriali funzionali allo svolgimento della propria attività di impresa.

A cura di Simone Vincenzi