Il termine EBITDA non è altro che l’acronimo di una definizione anglosassone, ovvero: Earning Before Interest Tax Depreciation Amortization.

La traduzione è: guadagno prima (di detrarre) gli oneri finanziari, le tasse, gli ammortamenti e le svalutazioni.

Nell’articolo della precedente settimana avevamo esposto un conto economico, cioè il prospetto che serve per determinare gli utili. In parole povere:

ricavi – costi = guadagno

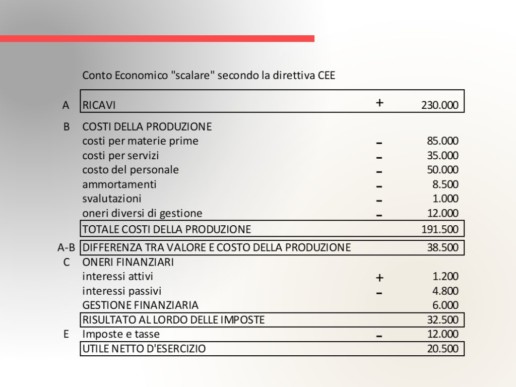

come ci insegnavano alle elementari in forma scalare, cioè partendo dai ricavi e togliendo a seguire prima i costi per beni e servizi impiegati nell’azienda, poi di seguito gli ammortamenti, gli oneri finanziari ecc. Dopo aver tolto tutti i costi rimane l’utile netto, il guadagno del periodo. Questo è l’esempio di conto economico della scorsa settimana con alcuni numeri variati:

La forma di questo conto economico si dice “scalare” perché si parte dai ricavi e poi via, via “a scalare” si tolgono tutti i costi. È il formato obbligatorio che devono adottare tutte le imprese.

Esponendo costi e ricavi con la sequenza “a scalare” abbiamo prontamente disponibili alcuni risultati “intermedi” come, ad esempio, l’utile al lordo degli oneri finanziari o al lordo delle imposte.

A volte viene fatta l’affermazione: “ho il bilancio in perdita perché pago troppi interessi”.

Con la configurazione “scalare” la risposta è immediata: se la differenza A-B è negativa già l’azienda è in perdita e quindi gli interessi hanno solamente peggiorato la situazione, come nell’esempio che segue:

L’EBITDA, cioè l’utile al lordo di imposte, tasse, ammortamenti e svalutazioni lo dobbiamo invece calcolare.

Prendiamo una nuova situazione economica positiva, sempre nella forma “scalare”:

Prendiamo la differenza (A-B) tra valore e costo della produzione che è pari a euro 51.500. Tasse e oneri finanziari sono sotto, per cui basterà sommare gli ammortamenti per ottenere l’EBITDA che sarà quindi pari a euro 51.500 + 8.500 = 60.000 euro.

Se la domanda ora è: guadagna abbastanza la mia azienda? la risposta sarà: dipende….

Possiamo comunque affermare che, in valore assoluto, l’azienda, a prima vista, va decisamente bene perché ha un EBITDA pari al 26% del fatturato. Nelle aziende, in media, già un valore del 20% è da considerarsi buono.

Un’ultima parola sull’EBIT che non è altro che l’EBITDA al quale vengono sottratti gli ammortamenti e le svalutazioni. Nel nostro caso non essendoci svalutazioni coincide con il reddito al lordo delle imposte: euro 46.500. In breve, EBITDA ed EBIT misurano le performance di un’azienda a due livelli diversi.

EBITDA esprime più un concetto di marginalità lorda dell’azienda. EBIT invece esprime la redditività completa di un’azienda senza considerare l’impatto degli oneri finanziari e delle imposte.

A cura di Egidio Veronesi