EBIT è l’acronimo di “Earnings before Interest and Taxes”, ovvero “Utile al lordo (o prima) degli interessi (o meglio della gestione finanziaria) e delle imposte sul reddito.

La settimana scorsa abbiamo parlato dell’EBITDA e basta il confronto tra le due sigle per comprendere che la differenza sta nelle lettere “D” e “A” che in EBIT mancano. D e A stanno per “ammortamenti” e “svalutazioni”. Siccome siamo sempre partiti dall’utile d’esercizio aggiungendo alcune voci per avere un risultato intermedio, significa che per calcolare l’EBIT dovremo fermarci prima e aggiungere solamente tasse e interessi.

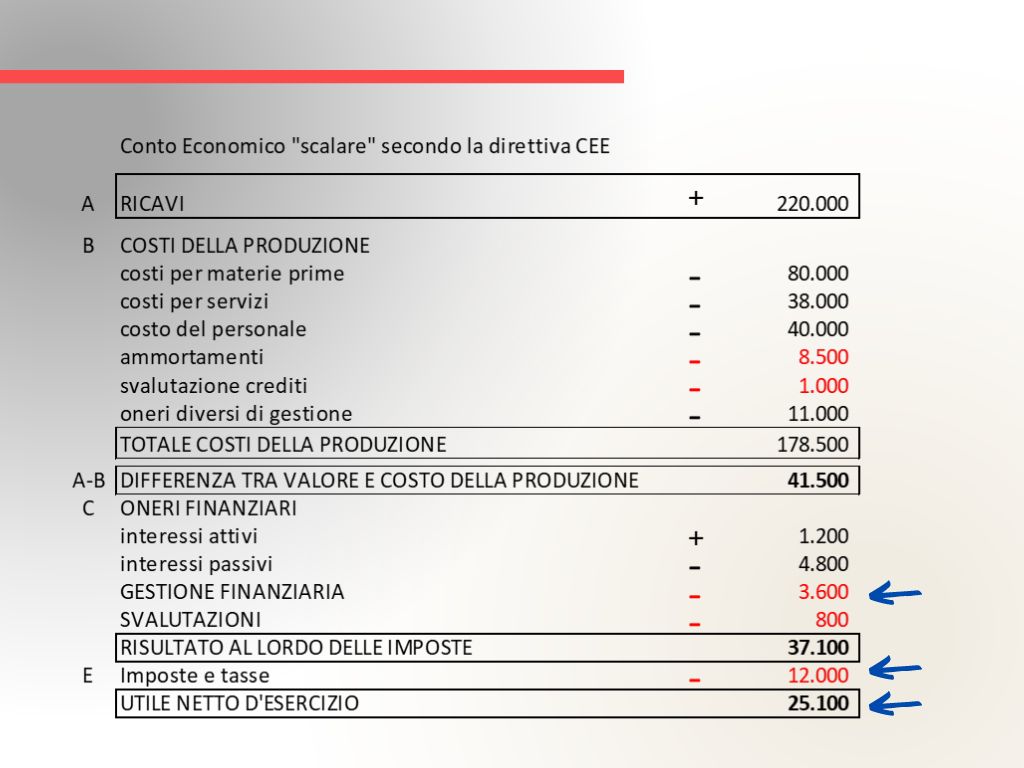

Riprendiamo un esempio di conto economico in formato “scalare” simile a quello della settimana scorsa:

Prendiamo l’utile e aggiungiamo interessi (I) e imposte (T):

Utile netto Euro 25.100 + 12.000 (T) + 3.600 (I) da cui: EBIT = 40.700

Questo risultato esprime una marginalità che non risente dell’indebitamento dell’azienda, perché prende la marginalità prima che vengano sottratti gli oneri finanziari. Non risente neppure della fiscalità dell’azienda, che può variare secondo il tipo di società o delle politiche fiscali adottate.

EBIT esprime quindi la redditività aziendale con un grado di “purezza” superiore rispetto al semplice utile di esercizio.

E una volta calcolato l’EBIT cosa ne possiamo fare?

- Possiamo monitorarne l’andamento nel tempo per capire se la performance dell’azienda migliora o peggiora;

- Possiamo inoltre capire in caso di perdite, se queste sono causate dagli eccessivi oneri finanziari che paghiamo o dalle troppe tasse;

- Possiamo anche valutare se la nostra azienda produce ricchezza in modo soddisfacente. Un EBIT superiore al 15% del fatturato, ad esempio, costituisce un ottimo risultato. A volte abbiamo aziende in perdita a causa degli oneri finanziari troppo elevati;

- Calcolando l’EBIT potremo anche capire quanta marginalità abbiamo per coprire eventuali finanziamenti.

Ma una cosa molto interessante è che potremo confrontare il nostro EBIT con quello delle aziende concorrenti.

Spesso l’EBIT viene usato assieme all’EBITDA per dare una dimensione alla redditività di una azienda.

Tuttavia, l’EBITDA esprime un concetto di marginalità “lorda” che può essere azzerata dagli ammortamenti e dalle svalutazioni. EBITDA è un termine più adatto a descrivere la performance “industriale” o “operativa” di una azienda. EBIT al contrario indica con maggiore chiarezza la redditività dell’azienda intesa come investimento patrimoniale.

A cura di Egidio Veronesi