Come spiegato nell’articolo della scorsa settimana EBITDA è l’acronimo di una definizione anglosassone che tradotta in italiano sta a significare: utile dell’esercizio al lordo di interessi, imposte, ammortamenti e svalutazioni.

Basterà quindi prendere l’utile netto di esercizio, che è l’ultimo valore che troviamo in fondo al conto economico in forma scalare (prospetto obbligatorio per legge), e sommare i valori di cui sopra che sono facilmente individuabili grazie alla forma scalare.

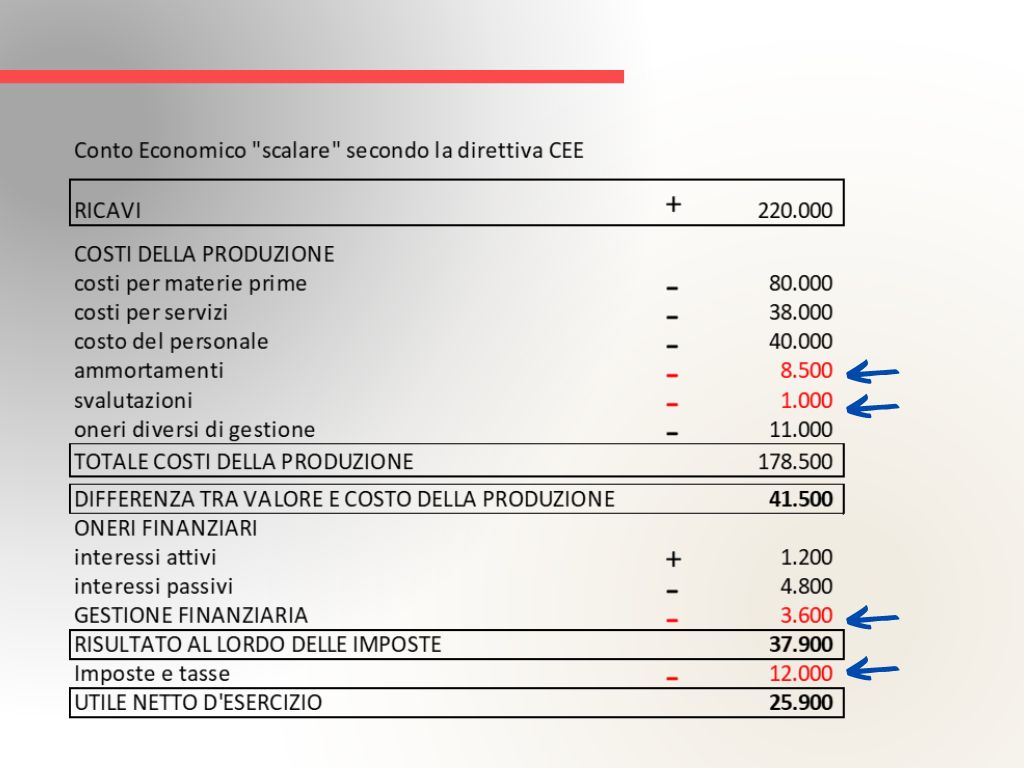

Riprendiamo un esempio di conto economico in formato “scalare”

EBITDA: utile 25.900 + ammortamenti 8.500 + svalutazioni 1.000 + gestione finanziaria 3.600 + imposte 12.000 = 51.000 euro

La prassi più frequente per valutare un’azienda è quella di applicare un moltiplicatore all’EBITDA che normalmente può variare da 4 a 6 volte. Se il moltiplicatore fosse 5 l’azienda avrebbe un valore di 51.000 x 5 = euro 255.000. Molto semplice detto così!

Se cerchiamo una spiegazione logica a questa prassi la possiamo sintetizzare in poche parole:

un’azienda, specie di piccole dimensioni, è un soggetto economico che deve giustificare una marginalità lorda (EBITDA) abbastanza elevata (perché maggiormente rischiosa e spesso legata all’imprenditore).

Ci si aspetta normalmente un rendimento superiore al 20% che permetta di :

- fare investimenti (coprire gli ammortamenti);

- remunerare il capitale di terzi (interessi);

- pagare le imposte;

- remunerare il capitale proprio (con l’utile).

Come si arriva a stabilire la percentuale corretta lo vedremo in un prossimo articolo.

Il moltiplicatore è tanto più elevato quanto più l’azienda è solida e strutturata. Sarà basso nel caso contrario, determinando un minor valore dell’azienda. È ben comprensibile che in un’ azienda di medie o piccole dimensioni il forte legame con l’imprenditore comporterà spesso problemi nel passaggio di consegne, il cosiddetto passaggio generazionale.

Al valore così determinato con il moltiplicatore dell’EBITDA, riferibile sostanzialmente al comparto produttivo dell’azienda, va aggiunta la posizione finanziaria netta che possiamo individuare come la differenza tra crediti e debiti. In realtà il calcolo è più complesso. Da aggiungere infine gli “extra asset” che sono i beni “in più” non funzionali o legati all’attività svolta, che l’azienda ha come, ad esempio, immobili di proprietà, partecipazioni in altre società ecc..

Valore dell’azienda quindi = EBITDA x moltiplicatore + PFN (posizione finanziaria) + Extra asset

Un’ultima considerazione sul valore dell’utile (dato di partenza): prima di calcolare l’EBITDA deve essere rettificato delle componenti straordinarie (contributi ricevuti, plusvalenze e sopravvenienze di natura straordinaria, come può essere un furto, una grossa perdita su crediti ecc.) e va infine considerato lo stipendio dell’imprenditore e dei suoi familiari, se non già compreso nel conto economico (valore quindi da sottrarre all’utile).

A cura di Egidio Veronesi