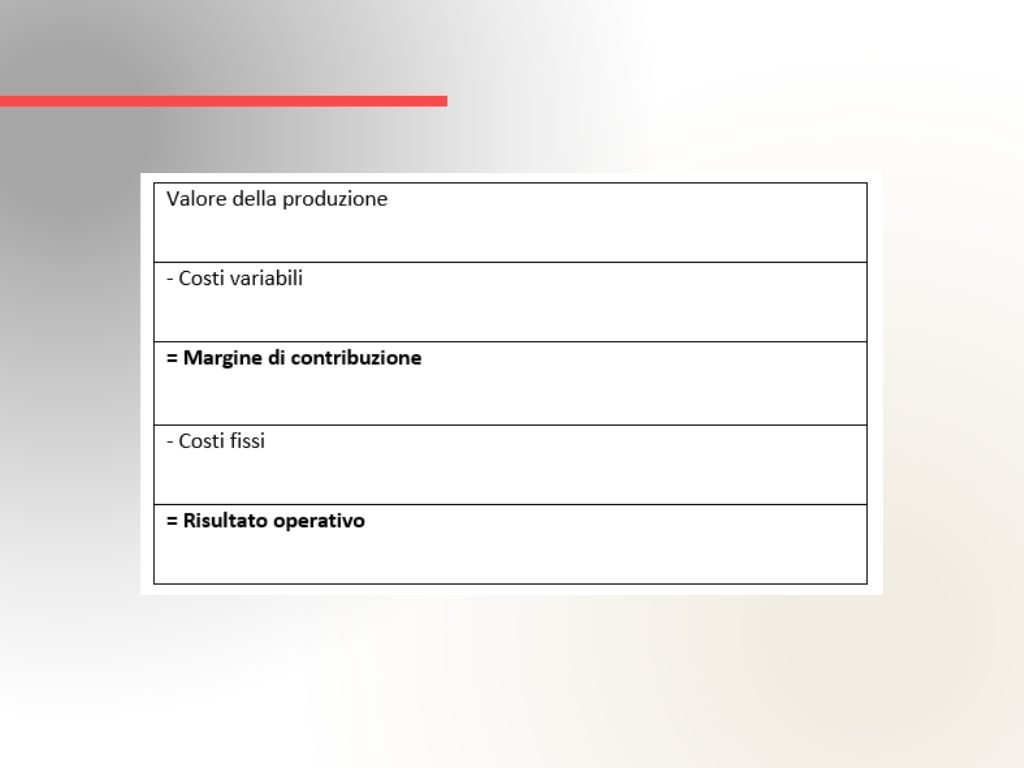

Come visto nei precedenti articoli il Margine di Contribuzione si può calcolare dopo aver suddiviso i costi dell’ azienda in :

- costi variabili: che variano al variare della produzione (materie prime, le merci, materiali di consumo, il costo di trasporto delle vendite ecc.)

- costi fissi: sono i costi “di struttura” come ad esempio l’affitto, personale amministrativo ecc.

Fatta la suddivisione di tutti i costi avremo la configurazione di conto economico che già conosciamo:

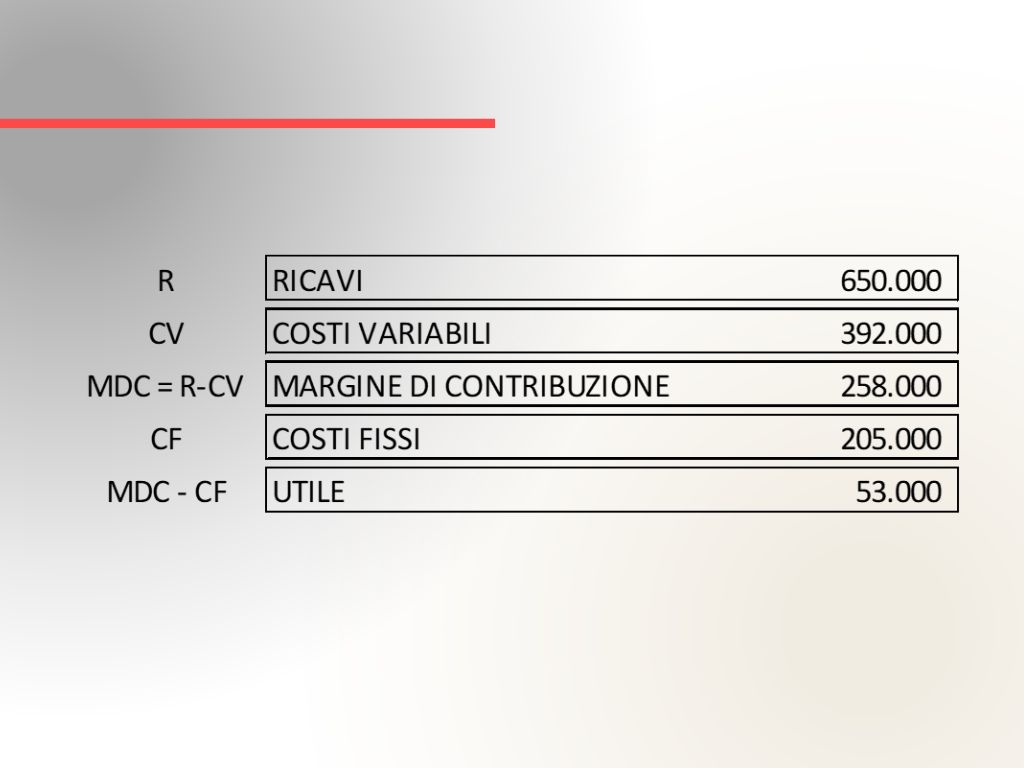

Prendiamo i dati del conto economico presentato la settimana scorsa:

Supponiamo che i ricavi siano relativi a 650 prodotti venduti a 1.000 euro l’uno.

Il margine di contribuzione totale (MDC) pari a 258.000 euro diviso 650 prodotti determinerà un margine di contribuzione unitario (per unità di prodotto) con il seguente calcolo:

MDC totale euro: 258.000 : 650 = 396,92 euro per prodotto (MDC unitario).

Il costo variabile unitario (per prodotto) si determina dividendo il totale dei costi variabili pari a euro 392.000 : 650 unità prodotte = euro 603,08

Proviamo ora a rispondere alle varie domande che ci eravamo posti con alcuni semplici esempi:

Quale è il punto di pareggio, ovvero quante unità devo produrre per coprire i costi fissi?

La risposta è: costi fissi (euro 205.000) : MDC Unitario (euro 396,92) = 516 prodotti

Se aumento i prezzi quante vendite posso permettermi di perdere senza avere un impatto negativo sui conti della mia azienda?

Supponiamo di aumentare i prezzi dei nostri prodotti da 1.000 a 1.200 euro. Il margine di contribuzione unitario, siccome i costi variabili unitari rimangono invariati, passerà da euro 396,92 a euro 496,92 (+100).

Divido i costi fissi (euro 205.000) per il nuovo MDC unitario (euro 496,92) = 412 unità (arrotondate)

Quindi posso permettermi di perdere vendite da 516 unità (precedente punto di pareggio) a 412 = 104 unità prodotte in meno.

Naturalmente prima di prendere la decisione di aumentare il prezzo dovrò fare una valutazione di mercato per capire preventivamente se e quanta quota di mercato potrei perdere in conseguenza dell’aumento. Se le mie vendite diminuiranno di meno di 104 unità (ad esempio 90) la scelta mi porterà un maggior utile.

Se diminuisco i prezzi quale sarà il calo di marginalità complessivo?

Un discorso analogo al precedente si fa per capire se una diminuzione di prezzi potrà portarmi vantaggi in termini di maggiori guadagni, perché le mie vendite potranno aumentare in modo sensibile.

Se riduco il prezzo unitario da 1.000 euro a 900, il mio margine di contribuzione unitario si ridurrà di 100 euro passando da 396,92 a 296,92. Dividendo i costi fissi (euro 205.000) per il nuovo MDC unitario otterrò-> 205.000 : 296,92 = 690 unità.

Se la riduzione prezzi mi fa aumentare le vendite a oltre 690 unità, nonostante la riduzione di prezzo realizzerò un maggior guadagno.

I due esempi fatti...

…. che riguardano ipotesi di aumento e riduzione dei prezzi, considerano il presupposto della cosiddetta “elasticità della domanda rispetto al prezzo”.

Cioè quando il prezzo aumenta le vendite diminuiscono e viceversa, perché ogni acquirente considera una soglia di prezzo alla quale è disposto ad acquistare un prodotto. Oltre quella soglia rinuncerà all’acquisto.

Naturalmente ogni persona avrà un suo soggettivo limite di prezzo che deriva da tanti fattori quali ad esempio: il proprio reddito, il valore che attribuisce a quel tipo di bene ecc.

Naturalmente le scelte imprenditoriali riguardanti i prezzi da praticare ai propri prodotti non sono semplici.

Molto spesso poi ci si trova ad operare in un settore nel quale il prezzo è dato dal mercato per cui la leva del prezzo non è utilizzabile.

Non rimane in questi casi che aumentare le vendite cercando nuovi clienti o ampliando il territorio. Ma il maggior profitto (o la riduzione delle perdite) si può raggiungere anche seguendo altre strade, come ad esempio la riduzione dei costi fissi, l’ottimizzazione dei costi variabili o la ricerca di una maggiore efficienza produttiva.

A cura di Egidio Veronesi