Nel recente passato quando un imprenditore si recava in banca per chiedere un finanziamento, a meno che non fosse il titolare di una conosciuta e importante azienda consolidata, si sentiva rivolgere dal direttore di filiale questa domanda:

Quali garanzie ci offri?

E queste erano spesso la propria abitazione oppure, per i più abbienti, un deposito titoli da mettere a garanzia. Se non si possedeva nulla la Banca chiedeva se c’era un garante disposto a firmare. Si andava, quindi, a chiedere ai parenti prossimi, fratelli, genitori, suoceri. Le garanzie che la banca richiedeva erano di tipo “reale”. Se i finanziamenti non fossero stati rimborsati la Banca si sarebbe rifatta sui beni che costituivano la garanzia.

Anni orsono...

…..andai a far visita con un cliente acquisito da pochi mesi alla Banca locale. Chiedeva un finanziamento di 1 miliardo delle vecchie lire per rifinanziare l’azienda ereditata dal padre deceduto. Il direttore di Banca disse che l’indebitamento dell’azienda era alto e doveva parlarne con l’ufficio fidi. Usciti dalla Banca l’imprenditore mi fece fare un giro in auto per mostrarmi tutte le sue proprietà, compresa la villa della madre e alla fine sentenziò:

“Il direttore della Banca non ha capito niente!”

L’anno dopo portò i libri in tribunale

Oggi è cambiato tutto e le Banche, giustamente, non considerano più di tanto le garanzie di immobili e altri beni, ma valutano principalmente la capacità di rimborso del prestito da parte del cliente. Vogliono avere chiara la prospettiva che l’impresa finanziata, per mezzo dei flussi di cassa generati dalla gestione, possa coprire le rate del finanziamento. Le garanzie patrimoniali da sole non bastano più quindi.

L’equazione della banca è semplice:

si sommano le rate dei mutui scadenti in ciascun esercizio e le si confrontano con la redditività netta dell’azienda. Ecco perché l’imprenditore deve presentarsi in Banca illustrando una previsione dell’andamento futuro della propria azienda. Come? attraverso il cosiddetto “Business Plan”, che ora viene sempre richiesto ogni volta che si chiede un nuovo finanziamento.

Cosa vuole capire la Banca?

La Banca in definitiva vuole capire se di fronte ha un imprenditore “pensante”, che fa piani e ha la testa nel futuro e non nel passato. Ci ritorna alla mente la frase celebre citata la settimana scorsa:

“La cosa straordinaria della mancanza di pianificazione è che il fallimento arriva come una completa e totale sorpresa.” (Peter Green)

Quindi alla richiesta della Banca: “presentami un business plan” occorre rispondere in modo adeguato presentando un piano adeguato al finanziamento richiesto, con flussi di liquidità che possono agevolmente rimborsare le rate del finanziamento.

Ci sono business plan di “start up” che presentano il progetto di una nuova azienda da avviare (o di un nuovo ramo produttivo per aziende già esistenti) e business plan gestionali che riportano la previsione dell’andamento dell’azienda nei successivi 3 o 5 anni.

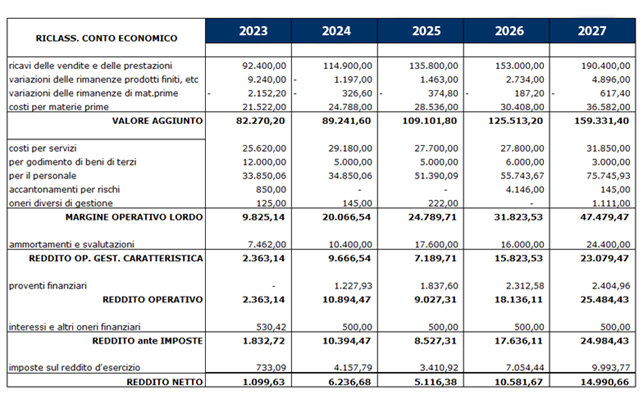

Esempio di business plan

Il più semplice tipo di business plan è quello economico pluriennale, che ipotizza il futuro andamento di costi e ricavi (clicca sull’immagine per ingrandirla).

A cura di Egidio Veronesi