Nell’articolo della scorsa settimana abbiamo parlato dell’importanza di fare piani e di quanto sia fondamentale redigere in anticipo il budget dell’esercizio che deve ancora iniziare. Questo ci permetterà di valutare in corso d’anno se le previsioni fatte erano corrette e di mettere in campo gli interventi correttivi necessari a raggiungere, o perlomeno ad avvicinarsi, agli obiettivi fissati inizialmente.

Al contrario del budget, che fonda i suoi presupposti sulla gestione corrente dell’azienda e su un andamento spesso consolidato negli anni, il Business Plan rappresenta un documento con il quale l’imprenditore pianifica:

- L’inizio di una nuova impresa;

- L’inizio di una nuova attività da affiancare a quella già svolta (una nuova area di business);

- Pianifica di sviluppare e incrementare l’attività che già svolge.

Il Business plan si compone almeno di tre documenti:

- Il piano degli investimenti;

- Il business plan economico pluriennale;

- Il piano finanziario.

Tutti e tre i documenti sono collegati tra loro. La modifica di uno dei tre documenti ha ripercussioni anche sugli altri.

Il Piano degli investimenti

Partiamo con il primo di questi documenti: il “Piano degli investimenti”, che deve rispondere essenzialmente a tre domande:

- Cosa mi serve per iniziare un’ attività?

- Quanti soldi mi servono per finanziare la nuova attività?

- Dove prendo le risorse, cioè i soldi?

Alla prima domanda risponderemo con un documento composto da un primo prospetto dedicato alle attrezzature e agli investimenti necessari per avviare il nuovo business e i relativi costi.

In un secondo prospetto andremo a indicare i costi che dovremo sostenere nella fase inziale di “start up” per pagare le spese di esercizio in attesa che il ciclo produttivo o commerciale generi il ritorno di mezzi finanziari per pagare i costi a regime. Completato questo secondo prospetto con i relativi costi di “start up” si potrà rispondere anche alla seconda domanda.

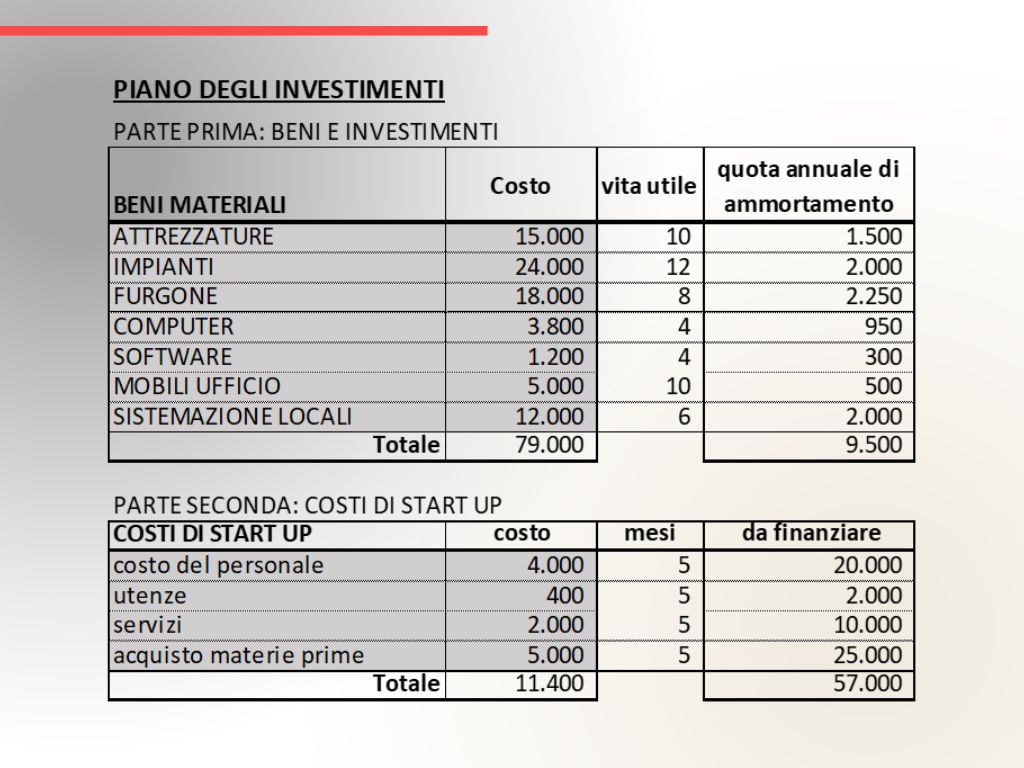

(clicca sull’immagine per ingrandire)

Come si può notare nella parte prima intitolata “Beni e investimenti” viene indicata la vita utile di ogni bene o investimento. Questo dato tornerà utile quando si redigerà il budget economico e finanziario, perché dovremo considerare che questi investimenti vanno spesati in più esercizi (in numero pari alla loro vita utile).

Nella seconda parte del prospetto abbiamo ipotizzato costi di gestione che andremo a sostenere nella fase iniziale di “start up”, quando dovremo sostenere una serie di spese ma l’attività produttiva non sarà ancora partita e quindi non avremo il “ritorno” di mezzi finanziari rappresentati dai ricavi. Quando arriveranno serviranno per finanziare i costi di esercizio futuri.

Nella tabella abbiamo ipotizzato un periodo di cinque mesi. Per cinque mesi dovremo finanziare i costi, perché non avremo ricavi fino a che l’attività non sarà partita.

Rispondiamo alla terza domanda

Esaminando il nostro “Budget degli investimenti” possiamo rispondere alla terza domanda, ovvero:

di quanto abbiamo bisogno per finanziare la nuova attività?

La risposta è data dalla somma del costo degli investimenti (euro 79.000) e dai costi di “start up” (euro 57.000). Per avviare la nostra nuova attività ci serviranno quindi 134.000 Euro. Meglio arrotondare per eccesso a 140.000 Euro per stare dalla parte dei bottoni.

Se siamo disposti a investire la metà di questa somma (70.000 euro) dovremo cercare quello che manca ricorrendo probabilmente al sistema bancario, che prima di finanziarci vorrà capire se abbiamo fatto un piano serio e sostenibile. Si dovrà, dunque, completare il business plan con gli altri prospetti di cui ho parlato in precedenza:

- Il business plan economico pluriennale;

- Il piano finanziario.

Che tratteremo nei prossimi articoli.

A cura di Egidio Veronesi