Fondo multiscopo Emilia Romagna- prestiti agevolati

La Regione Emilia-Romagna, tramite risorse comunitarie del Fondo Europeo di Sviluppo Regionale 2021-2027 ha istituito un nuovo strumento finanziario per sostenere prestiti agevolati per investimenti nei due comparti CRESCITA ed ENERGIA.

La gestione del Fondo verrà assegnata ad una banca o ad un intermediario finanziario tramite una gara di prossima pubblicazione. Avrà una dotazione iniziale di 50 milioni di euro.

Il Fondo multiscopo andrà a sostenere prestiti per investimenti ed è diviso in due comparti: CRESCITA (dotazione di 17 milioni) ed ENERGIA (dotazione di 33 milioni).

Il comparto CRESCITA, relativo all’obiettivo ricerca, innovazione e competitività del FESR, è destinato a piccole imprese, professionisti e soggetti iscritti al REA, tutti con anzianità di attività inferiore a cinque anni.

Il fondo finanzia totalmente gli investimenti attivati da questi soggetti. Finanziamenti che dovranno avere un importo tra 20mila e 500mila euro. Il prestito sarà composto:

- da una percentuale non inferiore al 70% di risorse pubbliche (a tasso zero);

- e una percentuale non superiore al 30% di risorse bancarie, a tasso convenzionato.

Per le imprese femminili dovrebbero essere previste specifiche agevolazioni.

Il comparto ENERGIA, relativo all’obiettivo sostenibilità, decarbonizzazione, biodiversità e resilienza del FESR, è destinato a imprese di qualsiasi livello dimensionale, professionisti e soggetti iscritti al REA. Il fondo finanzia totalmente gli investimenti per l’utilizzo di fonti rinnovabili, il risparmio energetico (anche abbinato al miglioramento sismico) e lo sviluppo dell’economia circolare.

I finanziamenti dovranno avere un importo tra 25mila e un milione di euro. Il prestito sarà composto:

- da una percentuale non inferiore al 70% di risorse pubbliche (a tasso zero);

- e una percentuale non superiore al 30% di risorse bancarie, a tasso convenzionato.

Destinatari e come procedere con la domanda

Come già sopraindicato, i destinatari sono imprese, professionisti e soggetti iscritti al REA che svolgano attività economiche.

Domanda per l’accesso al Fondo secondo le regole dei bandi “a sportello” da rivolgere al gestore che verrà individuato nella gara di prossima pubblicazione.

A cura di Simone Vincenzi

Credito d'imposta 4.0: la perizia asseverata o l'autocertificazione non bastano

Nella circolare 9/E del 23 Luglio 2021 dell’Agenzia delle Entrate, viene precisato che ai fini dei successivi controlli, dovrà

“essere cura dell’impresa beneficiaria documentare, anche attraverso un’adeguata e sistematica reportistica, il mantenimento, per tutto il periodo di fruizione dei benefici, delle caratteristiche e dei requisiti richiesti”.

A cosa prestare attenzione?

L’Agenzia delle Entrate ha specificato che il riconoscimento dei benefici previsti per gli investimenti in beni strumentali funzionali alla trasformazione tecnologica e digitale dei processi aziendali secondo il paradigma “4.0” presuppone il soddisfacimento di alcune caratteristiche tecnologiche, in parte “richieste” al bene oggetto d’investimento e in parte “richieste” all’impresa beneficiaria, dipendenti dalla classificazione del bene stesso, attraverso la sua riconduzione ad una delle voci degli allegati A e B.

Come si mantiene il credito d’imposta 4.0?

Il rispetto delle 5+2/3 caratteristiche tecnologiche

- Controllo da remoto per mezzo CNC o PLC

- Interconnessione ai sistemi informatici aziendali

- Integrazione automatizzata

- Interfaccia uomo-macchina

- Rispondenza ai parametri di sicurezza, salute ed igiene

- Tele-manutenzione e/o telediagnosi

- Monitoraggio continuo

- Sistema cyber fisico ecc.

e del requisito dell’interconnessione dovranno essere mantenute in essere per tutto il periodo di godimento dei benefici 4.0.

Al riguardo, si precisa, che ai fini dei successivi controlli, dovrà essere cura dell’impresa beneficiaria documentare il tutto attraverso un’adeguata e sistematica reportistica.

Cosa bisogna fare per non perdere il credito d’imposta 4.0?

E’ opportuno accertarsi di essere dotati di un adeguato sistema di storicizzazione e raccolta dei dati che garantisca il mantenimento nel tempo dei dati scambiati e che ne dia evidenza in caso di controlli.

Ovvero dimostrare di possedere un sistema periodico di reportistica consultabile in qualsiasi momento che dia evidenza dei dati raccolti e delle modalità di interscambio dei dati.

A cura di Simone Vincenzi

Credito di imposta sponsorizzazioni sportive

La Legge di Bilancio conferma l’opportunità di fruire di un credito d’imposta per le sponsorizzazioni sportive 2023, pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2023 fino al 31 marzo 2023 che non potrà essere superiore a 10.000 euro.

Si specifica che il credito può essere soggetto a riparto in base alle risorse disponibili.

Soggetti beneficiari

Tra i soggetti che possono accedere al bonus sponsorizzazioni si annoverano:

- Lavoratori autonomi;

- Imprese;

- Enti non commerciali.

Il credito d’imposta è riconosciuto su scala nazionale ai soggetti sopraindicati che hanno investito in campagne pubblicitarie, incluse le sponsorizzazioni, a sostegno dello sport e a beneficio di:

- Leghe che organizzano campionati nazionali a squadre nell’ambito delle discipline olimpiche;

- Società sportive professionistiche operanti in discipline olimpiche e che svolgono attività sportiva giovanile ;

- Associazioni o società sportive dilettantistiche iscritte al registro Coni operanti in discipline ammesse ai Giochi Olimpici e che svolgono attività sportiva giovanile.

Sono esclusi gli investimenti in campagne pubblicitarie nei confronti di soggetti che aderiscono al regime forfettario previsto dalla L.398/1991.

L’investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000 euro e rivolto a leghe e società sportive professionistiche, società e associazioni sportive dilettantistiche con ricavi relativi al periodo d’imposta 2019, comunque prodotti in Italia, almeno pari a 150.000 euro e fino a un massimo di 15 milioni di euro.

Tipo e entità dell'agevolazione

Il credito d’imposta (fino al 50%) per le sponsorizzazioni sportive 2023 potrà essere utilizzato, a decorrere dal quinto giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti beneficiari, esclusivamente in compensazione, presentando il modello F24 attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate.

Il credito d’imposta dovrà essere indicato nella dichiarazione dei redditi relativa al periodo di imposta di riconoscimento e in quelle successive, fino alla conclusione dell’utilizzo.

Tale agevolazione può essere riconosciuta tenendo conto degli altri aiuti ricevuti in Regime De Minimis.

Le domande possono essere presentate attraverso apposita piattaforma del Dipartimento per lo Sport, secondo i termini che verranno meglio esplicitati con successivo Decreto attuativo.

A cura di Simone Vincenzi

Bando Fiere

Con il bando fiere la Regione Emilia-Romagna intende favorire la promozione internazionale delle PMI e la diversificazione dei mercati.

Soggetti beneficiari

Possono fare domanda le imprese di micro, piccola e media dimensione e soggetti giuridici iscritti al Repertorio economico amministrativo (REA), aventi sede legale o unità operativa in Regione Emilia-Romagna

Interventi

Il bando supporta progetti per la partecipazione a una o più fiere internazionali svolte in paesi esteri o in Italia, purché con qualifica internazionale. Le fiere possono essere sia in presenza, sia digitalizzate (fiere virtuali con partecipazione da remoto).

È ammessa anche l’adesione a incontri d’affari (B2B) o eventi di promozione collettivi e di livello internazionale, organizzati da soggetti terzi con comprovata esperienza in ambito internazionale, in presenza o in formato virtuale.

-

- Gli interventi dovranno essere realizzati a partire dal 1°gennaio 2023 e conclusi entro la data del 31 dicembre 2023.

- Investimento minimo: 10.000 euro

Spese ammissibili

Partecipazione da parte del beneficiario del contributo a fiere all’estero o in Italia (in quest’ultimo caso solo a fiere con qualifica “internazionale”), di natura fisica o virtuale.

- Nel caso di fiere in presenza saranno ammessi i seguenti costi: affitto spazi, noleggio allestimento (incluse le spese di progettazione degli stand), gestione spazi, trasporto merci in esposizione e assicurazione delle stesse, ingaggio di hostess/interpreti.

- Nel caso di fiere virtuali saranno ammessi i seguenti costi: iscrizione alla fiera e ai relativi servizi, consulenze in campo digital, hosting, produzione di contenuti digitali, accordi onerosi con media partners, spese di spedizione dei campionari.

Adesione da parte del beneficiario del contributo a eventi promozionali, incontri di affari, b2b in forma fisica o virtuale, collettivi e di livello internazionale, organizzati da soggetti terzi con comprovata esperienza in ambito internazionale.

Gli eventi non possono essere organizzati dal beneficiario, né essere a suo esclusivo beneficio, ma essere eventi a favore di diversi soggetti partecipanti. Le voci di spesa ammissibili per B2B ed eventi sono le medesime elencate per le fiere internazionali.

Tipologia ed entità

Il contributo regionale sarà concesso a fondo perduto nella misura del 70% delle spese ritenute ammissibili, per un importo non superiore a euro 25.000,00.

L’importo del contributo può essere incrementato del 5%, fermo restando l’importo massimo sopra riportato e la percentuale indicata rispetto alla spesa prevista, qualora ricorra una delle premialità (per es. impresa giovanile o femminile).

Termini e modalità

La domanda di contributo dovrà essere compilata ed inviata esclusivamente per via telematica, tramite la specifica applicazione web Sfinge 2020 a partire dalle ore 12.00 del 16 marzo 2023 fino alle ore 16.00 del 18 aprile 2023.

A cura di Simone Vincenzi

Nuova Sabatini

Di cosa si tratta

Consiste nella concessione di un contributo da parte del Ministero dello Sviluppo Economico rapportato agli interessi sui finanziamenti deliberati per l’acquisto di beni strumentali.

Beneficiari

Possono beneficiare dell’agevolazione le micro, piccole e medie imprese (con meno di 250 dipendenti e un fatturato inferiore ai 50 milioni di euro) di qualsiasi settore ad eccezione della sezione K dei codici Ateco – attività finanziarie e assicurative.

Per ottenere l’agevolazione i beni devono essere acquistati tramite FINANZIAMENTO o LEASING di importo compreso tra i 20.000 e i 4.000.000 di euro, di durata non superiore a 5 anni, interamente utilizzati per coprire gli investimenti ammissibili e che abbiano per oggetto beni nuovi.

Entità del contributo

La Sabatini è un contributo in conto impianti il cui ammontare è determinato in misura pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di cinque anni e di importo uguale all’investimento, ad un tasso d’interesse annuo pari al:

- 2,75% per gli investimenti ordinari;

- 3,575% per gli investimenti in tecnologie cd. “4.0” e investimenti “green”;

- 5,5% per gli investimenti nelle regioni del Mezzogiorno.

Il contributo corrisponde, indicativamente, a un importo pari al:

- 7,7% del valore per i Beni ordinari (non 4.0);

- 10% del valore dei Beni 4.0 – investimenti inerenti almeno a una delle tecnologie di cui agli elenchi stilati dal Ministero dello Sviluppo Economico (vedasi allegati A e B) – e dei Beni green

- 15,74% del valore dei Beni per gli investimenti effettuati al Sud.

Spese ammissibili

- Macchinari, impianti, beni strumentali di impresa e attrezzature nuove di fabbrica ad uso produttivo (es. torni, impianti di aspirazione, autocarri, arredi etc.);

- Hardware, Software e tecnologie digitali (sono ammessi solo software 4.0 ovvero rientranti nell’allegato II della Circolare 4/E del 2017);

- Macchinari, impianti e attrezzature ad uso produttivo, nuovi di fabbrica, a basso impatto ambientale per la Sabatini Green.

In linea generale...

…i beni agevolabili devono essere classificabili, nell’attivo dello stato patrimoniale, alle voci B.II.2, B.II.3 e B.II.4.

Il contributo Sabatini deve essere prenotato in anticipo rispetto all’avvio dell’investimento (firma contratto con fornitore, leasing/finanziamento, etc.), che potrà essere realizzato entro 12 mesi dalla concessione del contributo, con proroga (stabilita dalla Legge di Bilancio 2023) di sei mesi del termine per l’ultimazione degli investimenti il cui contratto è stato stipulato dal 1° gennaio 2022 al 30 giugno 2023.

Importante

Per i Beni 4.0 è possibile cumulare la SABATINI (circa il 10%) con il Credito d’imposta beni strumentali 4.0 (20%) = TOTALE AGEVOLAZIONE COMPLESSIVA: 30%

A cura di Simone Vincenzi

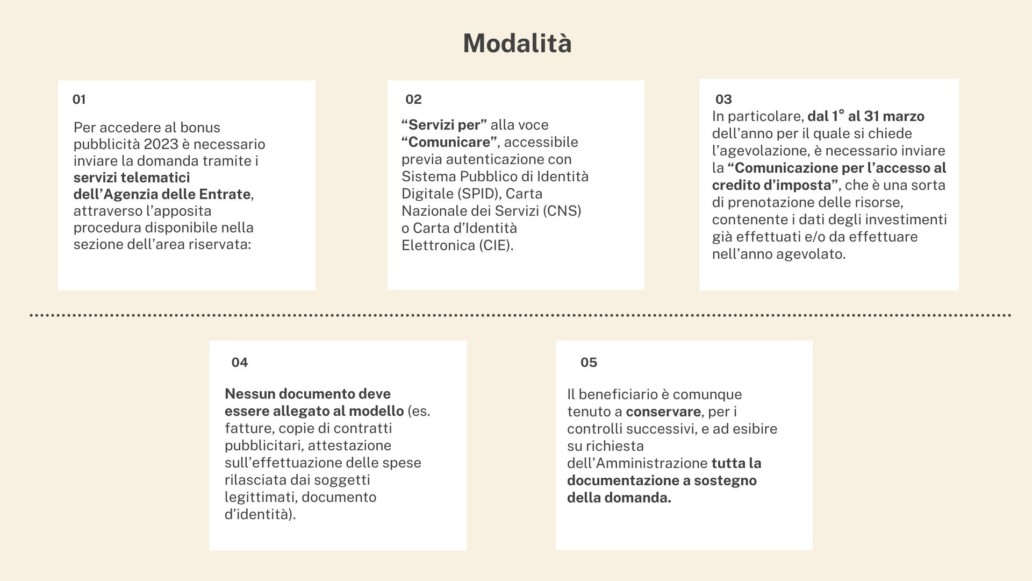

Bonus pubblicità

Di cosa si tratta

Dal 1° al 31 marzo 2023 è possibile presentare le comunicazioni per l’accesso al credito d’imposta investimenti pubblicitari in relazione agli investimenti effettuati o da effettuare nel 2023.

Entità dell'agevolazione

Il credito d’imposta spetta nella misura massima del 75% del valore incrementale degli investimenti effettuati in campagne pubblicitarie esclusivamente sulla stampa quotidiana e periodica, anche on line.

L’agevolazione spetta comunque nei limiti delle risorse disponibili. Ai fini della concessione dell’agevolazione, l’ordine cronologico di presentazione delle domande non è tuttavia rilevante. Nell’ipotesi di insufficienza delle risorse disponibili, rispetto alle domande presentate, è prevista la ripartizione percentuale tra tutti i soggetti che, nel rispetto dei requisiti e delle condizioni di ammissibilità, hanno presentato nei termini la comunicazione telematica.

- Viene ripristinato il “regime agevolativo ordinario”, con il credito d’imposta concesso nella misura massima del 75% del valore incrementale degli investimenti effettuati e il presupposto dell’incremento minimo dell’1% dell’investimento pubblicitario, rispetto all’analogo investimento effettuato sullo stesso mezzo di informazione nell’anno precedente, quale requisito per accedere all’agevolazione;

- non sono più agevolati gli investimenti pubblicitari effettuati sulle emittenti televisive e radiofoniche, analogiche o digitali.

In esito alla presentazione delle “Comunicazioni per l’accesso al credito d’imposta”, il Dipartimento per l’Informazione e l’editoria forma un primo elenco dei soggetti che hanno richiesto il credito dell’imposta con l’indicazione del credito teoricamente fruibile da ciascun soggetto.

I soggetti che hanno inviato la “Comunicazione per l’accesso” dovranno poi inviare la “Dichiarazione sostitutiva relativa agli investimenti effettuati”, attestante gli investimenti effettivamente realizzati nel 2023.

Successivamente alla presentazione delle “Dichiarazioni sostitutive relative agli investimenti effettuati”, sarà pubblicato sul sito del Dipartimento per l’Informazione e l’editoria l’elenco dei soggetti ammessi alla fruizione del credito di imposta.

Il credito di imposta è utilizzabile unicamente in compensazione presentando il modello di pagamento F24 esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate, a partire dal quinto giorno lavorativo successivo alla pubblicazione dell’elenco dei soggetti ammessi.

A cura di Simone Vincenzi

Fondo sicurezza CCIAA Modena

Di cosa si tratta

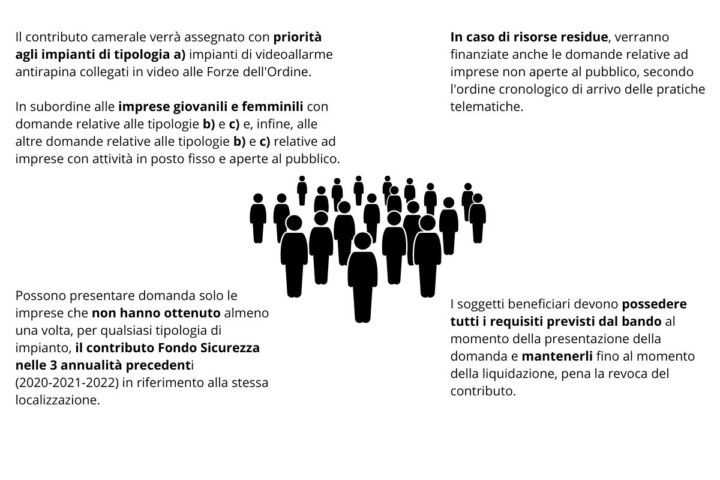

Contributi a fondo perduto per l’installazione di sistemi di sicurezza: priorità agli impianti antirapina collegati in video con le Forze dell’Ordine. Domande da lunedì 20 marzo a venerdì 31 marzo 2023.

Il Fondo è rivolto alle piccole imprese che intendono dotarsi di sistemi di sicurezza, per affrontare il problema della microcriminalità.

Spese ammissibili

Sono ammissibili al contributo sul Fondo di Sicurezza le spese di acquisto e di installazione, al netto dell’IVA, dei seguenti sistemi di sicurezza:

SIstemi di videoallarme antirapina conformi ai requisiti previsti dal Protocollo d’Intesa del 14/07/2009, rinnovato il 12 novembre 2013 e rinnovato il 12/12/2019, collegati in video alla Questura e ai Carabinieri;

Sistemi di videosorveglianza a circuito chiuso, sistemi antintrusione con allarme acustico e nebbiogeni;

Sistemi passivi: casseforti, blindature, antitaccheggio, inferriate, vetri antisfondamento e sistemi integrati di verifica, contabilizzazione e stoccaggio del denaro (l’elenco è esaustivo).

Nel caso....

…di impianti installati in comuni aderenti all’iniziativa, il contributo copre il 50% delle spese fino ad un massimo di 3.000,00 € per i sistemi di tipologia a) e fino ad un massimo di 1.200,00 € per i sistemi di tipologia b) e c).

….di impianti realizzati in comuni non aderenti, il contributo copre il 40% delle spese ammissibili, fino ad un massimo di 2.400,00 € per i sistemi di tipologia a) e fino ad un massimo di 960,00 € per i sistemi di tipologia b) e c).

L’intervento è retroattivo per spese sostenute a partire dal 20 settembre 2022.

L’agevolazione è concessa in base al regime “de minimis” e non è cumulabile con altri interventi agevolativi per la stessa tipologia di spesa.

Destinatari

Si segnala che la regolarità del pagamento del diritto annuale camerale e del DURC – Documento Unico di Regolarità Contributiva-, rappresentano requisiti per l’ammissibilità della domanda al contributo

Prima dell'invio della domanda si invita a condurre le opportune verifiche:

- di regolarità del pagamento del diritto annuale presso il competente ufficio Diritto Annuale: email diritto.annuale@mo.camcom.it;

- di regolarità del DURC – Documento unico di regolarità contributiva.

Modalità di presentazione della domanda

Le domande vanno presentate dalle ore 10,00 di lunedì 20 marzo fino alle ore 20,00 di venerdì 31 marzo 2023 esclusivamente in modalità telematica, con firma digitale del legale rappresentante dell’impresa.

Visto il possibile esaurirsi delle risorse si suggerisce di presentare la domanda il giorno 20 marzo.

La domanda dovrà essere composta, a pena di esclusione, da:

- il modulo base telematico;

- la domanda redatta secondo il modello predisposto, pubblicato tra gli allegati, regolarmente compilato (scegliere quello corrispondente al sistema di sicurezza che si intende acquistare);

- i preventivi di spesa o le fatture già emesse con data non antecedente il 20/09/2022;

- solo per le imprese agricole aperte al pubblico rientranti nei codici Ateco elencati all’art. 2, la SCIA inviata al Comune per denunciare la vendita diretta.

A cura di Simone Vincenzi

Bando efficienza energetica, sostenibilità ed economia circolare

La Camera di Commercio di Ferrara, in considerazione della crisi economica e sociale causata dall’aumento dell’inflazione e dei costi dell’energia, ha varato un intervento per supportare le micro, piccole e medie imprese attraverso l’ assegnazione di contributi a fondo perduto per investimenti diretti all’efficientamento energetico, alla sostenibilità e all’economia circolare.

I soggetti beneficiari

- essere Micro o Piccole o Medie imprese come definite dall’Allegato 1 del regolamento UE n. 651/2014;

- avere sede legale e/o unità locali sede dell’investimento nella circoscrizione territoriale della Camera di commercio di Ferrara;

- essere attive e in regola con l’iscrizione al Registro delle Imprese;

- essere in regola con il pagamento del diritto annuale camerale;

- non essere in stato di fallimento, liquidazione (anche volontaria), amministrazione controllata, concordato preventivo o in qualsiasi altra situazione equivalente secondo la normativa vigente;

- aver assolto gli obblighi contributivi (DURC regolare);

- non avere forniture di servizi in corso di erogazione con la Camera di commercio di Ferrara.

Gli interventi

Gli interventi dovranno riguardare:

1. investimenti mirati al risparmio e al conseguimento dell’efficienza energetica, anche attraverso il ricorso a sistemi di energia rinnovabile quali:

- acquisto e installazione di collettori solari termici e/o impianti di microcogenerazione;

- impianti per l’autoproduzione di energia con fonti rinnovabili da utilizzare nel sito produttivo;

- acquisto e installazione di raffrescatori/raffreddatori evaporativi portatili o fissi che non richiedono l’utilizzo di fluidi refrigeranti;

- acquisto e installazione di sistemi di domotica per il risparmio energetico e di monitoraggio dei consumi energetici;

- acquisto e installazione di apparecchi LED a basso consumo in sostituzione dell’illuminazione tradizionale (a fluorescenza, incandescenza o alogena, etc.) (c.d. relamping);

- acquisto di nuovi impianti, macchinari e servizi, funzionali all’attività dell’impresa concepiti con tecnologie che consentano il contenimento dei consumi energetici o che siano finalizzati al risparmio energetico nonché al recupero di cascami di energia;

- sistemi di riuso degli scarti di produzione e dei fattori di produzione ;

- investimenti mirati alla riduzione dei consumi idrici e riciclo dell’acqua nei sistemi aziendali secondo le diverse tecnologie applicabili ai diversi settori produttivi (a titolo di esemplificazione non esaustiva rientrano in tale tipologia: sistemi di raccolta e recupero acque piovane, adozione di sistemi efficienti di irrigazione, automazione di impianti al fine del risparmio idrico ed energetico, contabilizzazione dei consumi idrici e umidità del suolo; utilizzo di macchinari per riciclo dell’acqua, filtraggio e depurazione e riuso, riciclo e riuso acque grigia, utilizzo di macchinari che riducano il prelievo dell’acqua nei processi industriali);

- spese tecniche di consulenza correlate alla realizzazione dell’intervento (progettazione, direzione lavori, relazioni tecniche specialistiche comprese quelle richieste dalla presente misura nel rispetto dei requisiti di ammissibilità delle spese, contributi obbligatori dei professionisti, ecc.) nel limite del 10% dei costi di cui alle precedenti voci.

2. interventi volti ad inserire la figura dell’Energy manager in azienda:

A) Spese per acquisizione tramite servizio esterno della figura dell’Energy Manager per la realizzazione, ad esempio, delle seguenti attività:

- Audit energetici, finalizzati a valutare la situazione iniziale “as it is” dell’impresa, per individuare e quantificare le opportunità di risparmio energetico;

- Energy performance indicator (EnPI), con l’elaborazione di indici specifici o indicatori di consumo energetico attraverso un’attenta analisi del processo produttivo;

- Sistemi di gestione in materia di energia, introduzione in azienda di procedure e pratiche per la gestione energetica fino all’implementazione di Sistemi per la gestione energetica es. ISO 50001.

B) Spese per formazione finalizzata al conseguimento della qualifica di Energy Manager per risorsa interna (amministratori o dipendenti).

Saranno ammesse le spese già sostenute e pagate dal 1 luglio 2022 fino al 30 giugno 2023 (con riferimento alla data del documento di spesa).

Il pagamento dovrà essere stato eseguito, in modalità tracciabile, entro la data di presentazione della domanda.

Tipologia ed entità del contributo

L’agevolazione consiste in un contributo a fondo perduto, pari al 60% dell’investimento, che dovrà avere un costo minimo di € 1.000,00. L’importo massimo del contributo sarà di € 5.000,00 (fino a € 10.000,00 per impianti da fonti rinnovabili)

Premialità extra di € 250,00 per possesso rating di legalità o per imprese femminili o giovanili.

Termini e modalità

Le richieste di contributo devono essere trasmesse in modalità telematica con firma digitale, attraverso lo sportello on line “Contributi alle imprese”, all’interno del sistema Webtelemaco di Infocamere – Servizi e-gov, dalle ore 10.00 del 6 marzo 2023 e fino alle ore 12.00 del 15 settembre 2023.

Cumulabilità

Gli aiuti di cui al presente Bando sono cumulabili, per gli stessi costi ammissibili:

- con altri aiuti in regime de minimis fino al massimale de minimis pertinente;

- con aiuti in esenzione o autorizzati dalla Commissione nel rispetto dei massimali previsti dal regolamento di esenzione applicabile o da una decisione di autorizzazione.

Sono inoltre cumulabili con aiuti senza costi ammissibili.

Link utili

A cura di Simone Vincenzi

Credito di imposta 4.0

Cos'è?

Il Piano Transizione 4.0 supporta tutte le imprese, in regola con il Durc, che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi.

In caso di rispetto dei requisiti tecnici spetta un contributo sotto forma di credito di imposta con aliquote diverse a seconda dell’ammontare e della tipologia dell’investimento (materiale o immateriale).

I beni agevolabili si dividono nelle seguenti categorie:

Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti. Ad esempio, robot e sistemi robotizzati; magazzini automatizzati e interconnessi; ecc.;

Sistemi per l’assicurazione della qualità e della sostenibilità.

In tale categoria rientrano, ad esempio, sistemi di misura (a coordinate e non) per la verifica dei requisiti geometrici di prodotto; sistemi per l’ispezione e la caratterizzazione dei materiali (ad esempio macchine di prova materiali); sistemi intelligenti per la gestione, l’utilizzo efficiente e il monitoraggio dei consumi energetici; strumenti e dispositivi per l’etichettatura, l’identificazione o la marcatura automatica dei prodotti, con collegamento con il codice e la matricola del prodotto stesso, in modo da consentire il monitoraggio delle prestazioni dei prodotti nel tempo;

Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0.

In tale categoria rientrano, tra l’altro, postazioni di lavoro adattabili in maniera automatizzata alle caratteristiche fisiche degli operatori; sistemi per il sollevamento/traslazione di carichi o oggetti esposti ad alte temperature; dispositivi wearable e di realtà aumentata nonché apparecchiature di comunicazione tra operatore e sistema produttivo; interfacce uomo-macchina (Human Machine Interface, HMI) intelligenti.

Caratteristica dei beni

I beni oggetto di investimento devono caratterizzarsi per i requisiti:

- Della “strumentalità” rispetto all’attività esercitata dall’impresa beneficiaria. I beni, conseguentemente, devono essere di uso durevole ed atti ad essere impiegati come strumenti di produzione all’interno del processo produttivo dell’impresa. Sono, quindi, esclusi i beni autonomamente destinati alla vendita (beni merce), nonché quelli trasformati o assemblati per l’ottenimento di prodotti destinati alla vendita. Sono inoltre esclusi i materiali di consumo;

- Della “novità”. Pertanto, l’agevolazione non spetta per gli investimenti in beni a qualunque titolo già utilizzati.

Come funziona

Una volta ultimato l’investimento, e certificata l’interconnessione, è possibile fruire del credito attraverso compensazione in F24 in tre quote annuali, di pari importo.

Affinché un bene possa essere definito “interconnesso” ai fini dell’ottenimento del beneficio, è necessario e sufficiente che:

- Scambi informazioni con sistemi interni (es.: sistema gestionale, sistemi di pianificazione, sistemi di progettazione e sviluppo del prodotto, monitoraggio, anche in remoto, e controllo, altre macchine dello stabilimento, ecc.) e/o esterni (es.: clienti, fornitori, partner nella progettazione e sviluppo collaborativo, altri siti di produzione, supply chain, ecc.) per mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e internazionalmente riconosciute (esempi: TCP-IP, HTTP, MQTT, ecc.);

- Sia identificato univocamente, al fine di riconoscere l’origine delle informazioni, mediante l’utilizzo di standard di indirizzamento internazionalmente riconosciuti (es.: indirizzo IP).

Tali requisiti devono essere attestati mediante apposita documentazione.

Per investimenti di importo maggiore di 300.00 euro occorre una perizia giurata.

Ammontare dell’agevolazione:

Beni materiali 4.0: nuovi macchinari, impianti, attrezzature strumentali (indicati nell’allegato A alla legge 232/2016)

- Fino a 2,5 milioni di euro > 20%

- Tra i 2,5 e i 10 milioni di euro > 10%

- Da 10 a 20 milioni di euro > 5%

Beni immateriali 4.0: software e tecnologie digitali ricompresi nell’allegato B, legge 232/2016

- Credito di imposta del 20%

Scadenze e termini:

Il beneficio previsto per il 2023, con aliquote al 20%, 10%, 5%, è valido per investimenti effettuati dal primo gennaio 2023 fino al 31 dicembre 2023 e consegna entro il 30 giugno 2024.

A condizione che l’ordine sia stato accettato e che si sia pagato un acconto per almeno il 20% del valore dei beni entro il 31 dicembre 2023.

Cumulabilità:

Il contributo è cumulabile con:

- Fondo di garanzia per le PMI

- Nuova Sabatini

- Credito d’imposta R&S

Irrilevanza fiscale:

Il bonus non concorre alla formazione del reddito imponibile né della base imponibile Irap.

A cura di Simone Vincenzi

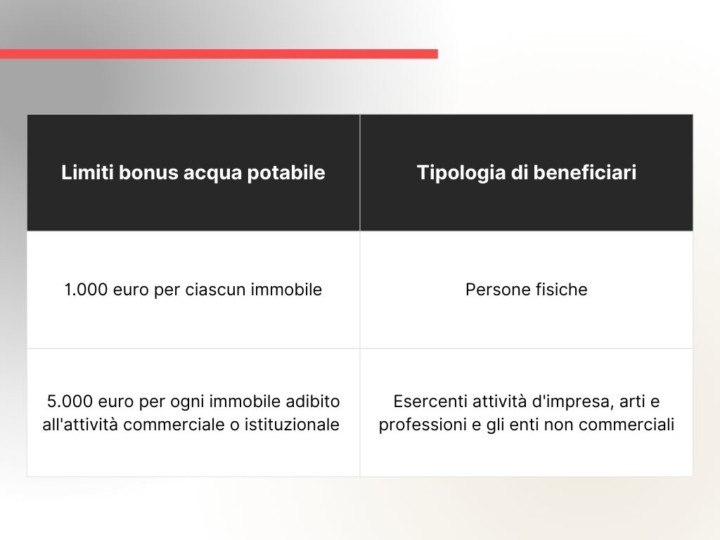

Bonus acqua potabile 2023

Entro il 28 febbraio 2023 è possibile richiedere il bonus acqua potabile per le spese sostenute nel 2022.

Presentazione della domanda

Dal 1° febbraio fino al 28 febbraio 2023 è possibile richiedere il bonus acqua potabile per le spese sostenute nell’anno 2022 che riguardano l’acquisto o l’installazione di: sistemi di filtraggio, mineralizzazione, raffreddamento e/o addizione di anidride carbonica.

Anche per il 2023 è stata confermata la possibilità di accedere al credito d’imposta fino a un massimo del 50% dei costi sostenuti. Occorre precisare che gli importi che spettano ai beneficiari vengono determinati a seconda delle risorse a disposizione e degli importi richiesti dagli aspiranti beneficiari.

Ricordiamo che per le domande del 2023 sono stati stanziati 5milioni di euro.

Coloro che potranno richiedere il bonus acqua potabile a febbraio 2023, per le spese sostenute nel 2022, sono:

- Persone fisiche;

- Soggetti esercenti attività d’impresa;

- Arti e professioni;

- Gli enti non commerciali, compresi gli enti del terzo settore;

- Gli enti religiosi civilmente riconosciuti.

Entro il 31 marzo 2023, con apposito provvedimento, verrà resa nota la percentuale relativa al 2022.

Le spese sostenute dovranno rispettare i seguenti limiti:

Come richiedere il bonus

La domanda per richiedere il bonus acqua potabile può essere trasmessa o tramite un intermediario oppure inviando un’apposita comunicazione con modalità telematiche accedendo al sito internet dell’Agenzia delle Entrate e compiendo il seguente percorso:

Servizi-> Agevolazioni-> Credito d’imposta per il miglioramento dell’acqua potabile

Prima dell’invio tramite il software dell’Agenzia delle Entrate, i file saranno sottoposti ai controlli di conformità.

Modello di comunicazione spese acqua potabile

La domanda dovrà essere documentata da una fattura elettronica o un documento commerciale in cui sia riportato il codice fiscale del soggetto che presenta la richiesta.

Le persone fisiche, e in generale tutti i soggetti diversi da quelli esercenti attività d’impresa in regime di contabilità ordinaria, devono aver effettuato il pagamento con sistemi tracciabili come, ad esempio, il versamento bancario o postale.

Il sistema entro 10 giorni dall’invio della richiesta invia una ricevuta che ne attesta la presa in carico oppure lo scarto, indicando in questo caso le relative motivazioni. Si precisa che il credito d’imposta può essere utilizzato in compensazione tramite modello F24 utilizzando il codice tributo 6975.

Le persone fisiche non esercenti attività d’impresa o di lavoro autonomo possono utilizzarlo anche nella dichiarazione dei redditi relativa al periodo d’imposta di sostenimento delle spese agevolabili e in quelle successive.

Bonus acqua potabile 2024

Anche per le spese sostenute nel 2023 sarà possibile accedere al bonus acqua potabile. Le domande dovranno essere presentate dal 1° al 28 febbraio 2024 e le risorse a disposizione ammontano a 1,5 milioni.

A cura di Valentina Manzini