Finanziarsi con microcredito

Il Fondo regionale Microcredito gestito da Artigiancredito è un fondo rotativo della Regione Emilia-Romagna rivolto alle piccole imprese e ai liberi professionisti, che punta a finanziare lo sviluppo di piccole iniziative imprenditoriali e professionali.

Il Fondo rotativo Microcredito prevede finanziamenti di entità ridotta a favore di piccole attività operanti sul territorio regionale.

Interventi ammessi

Il Fondo Rotativo di Microcredito finanzia lo sviluppo di piccole iniziative imprenditoriali e professionali sulla base di una valutazione sull’ammissibilità formale e di merito di credito del soggetto richiedente.

Le finalità del finanziamento richiesto potranno riguardare, a titolo esemplificativo:

- acquisizione di beni, comprese le materie prime necessarie alla produzione di beni o servizi e di merci destinate alla rivendita;

- corsi di formazione volti ad elevare la qualità professionale e le capacità tecniche e gestionali del lavoratore autonomo, dell’imprenditore e dei relativi dipendenti;

- esigenze di liquidità connesse allo sviluppo dell’attività, compreso il costo di personale aggiuntivo.

- investimenti in innovazione, in prodotti e soluzioni di ICT, sviluppo organizzativo messa a punto di prodotti e/o servizi che presentino potenzialità concrete di sviluppo e consolidamento di nuova occupazione.

Non sono ammissibili le spese per: Iva, imposte e tasse o consolidamento di debiti pregressi.

Le spese sono ammissibili con retroattività massima di tre mesi rispetto alla data di richiesta dell’agevolazione.

Il progetto dovrà essere rendicontato entro 12 mesi dalla data di erogazione.

Tipologia di finanziamento

- Finanziamento con mutuo chirografario a tasso 0;

- Finanziamento minimo: 5.000,00 euro;

- Finanziamento massimo: 25.000,00 euro.

Durata massima del finanziamento: 5 anni

Non possono essere richieste, a sostegno del finanziamento, garanzie reali e/o patrimoniali.

Destinatari

Possono accedere al fondo:

Lavoratori autonomi e liberi professionisti operanti in Emilia-Romagna, che:

- alla data di presentazione della domanda siano titolari di partita IVA da non più di cinque anni;

- dichiarino un fatturato non superiore a 100.000,00 euro.

Liberi professionisti iscritti agli ordini professionali o aderenti alle associazioni professionali iscritte nell’elenco tenuto dal Ministero delle Imprese e del Made in Italy ai sensi l. 4/2013. Tali soggetti devono:

- operare in Emilia-Romagna;

- risultare iscritti agli albi o aderenti alle associazioni professionali da non più di cinque anni alla data di presentazione della domanda;

- dichiarare un volume di affari non superiore a 100.000,00 euro.

Forme aggregate tra professionisti (società tra professionisti) con i medesimi requisiti previsti per le imprese riportate nel punto “D”.

- Imprese individuali,

- Società di persone,

- Società a responsabilità limitata semplificata

operanti in Emilia-Romagna. Alla data di presentazione della domanda devono essere avviate da non più di 5 anni e devono dichiarare un fatturato negli ultimi 12 mesi al massimo di 200.000,00 euro. Le imprese devono essere regolarmente costituite e iscritte al Registro delle imprese presso la CCIAA territorialmente competente.

Modalità operativa

Le domande possono essere presentate fino al 31/12/2023 presso uno degli Sportelli territoriali di Artigiancredito indicati nel sito-> clicca qui

A cura di Simone Vicenzi

Bando agrisolare

Bando Agrisolare: edizione 2023. In arrivo straordinari contributi fino all’80% a fondo perduto.

Dal Ministero delle Politiche Agricole Alimentari e Forestali nuovi fondi e incentivi per la realizzazione di impianti fotovoltaici da installare su edifici ad uso produttivo nei settori agricolo, zootenico e forestale.

Chi sono i soggetti beneficiari?

- Imprenditori agricoli (in forma individuale ed associata);

- Imprese agroindustriali (in possesso di cod. ATECO indicati in successivo avviso);

- Cooperative agricole.

Agevolazione

Contributi a fondo perduto fino all’80%.

Interventi ammissibili

- Installazione di impianti fotovoltaici (potenza di picco tra 6 kWp e 1.000 kWp);

Unitamente a tale attività, possono essere eseguiti uno o più dei seguenti interventi facoltativi di riqualificazione ai fini del miglioramento dell’efficienza energetica:

- rimozione e smaltimento dell’amianto dai tetti (e, se del caso, dell’eternit): tale procedura deve essere svolta unicamente da ditte specializzate, iscritte nell’apposito registro;

- realizzazione dell’isolamento termico dei tetti: la relazione tecnica del professionista abilitato dovrà descrivere e giustificare la scelta del grado di coibentazione previsto in ragione delle specifiche destinazioni produttive del fabbricato;

- realizzazione di un sistema di aerazione connesso alla sostituzione del tetto (intercapedine d’aria): la relazione del professionista dovrà dare conto delle modalità di aerazione previste in ragione della destinazione produttiva del fabbricato. Ad ogni modo, il sistema di areazione dovrà essere realizzato mediante tetto ventilato e camini di evacuazione dell’aria.

Spese ammissibili

- Acquisto e posa di moduli fotovoltaici, inverter, software di gestione, ulteriori componenti di impianto, sistemi di accumulo: fino a un limite massimo di euro 1.500,00/kWp per l’installazione dei pannelli fotovoltaici e fino ad ulteriori euro 1.000,00/kWh ove siano installati anche sistemi di accumulo (qualora la spesa ammissibile per i sistemi di accumulo non ecceda euro 100.000,00);

- Fornitura e messa in opera dei materiali necessari alla realizzazione degli interventi;

- Rimozione e smaltimento dell’amianto;

- Costi di connessione alla rete;

- Demolizione e ricostruzione delle coperture e fornitura e messa in opera dei materiali necessari alla realizzazione degli interventi, fino ad un limite massimo ammissibile di euro 700,00/kWp;

- Costruzione o miglioramento di beni immobili;

- Acquisto di macchinari e attrezzature;

- Acquisizione o sviluppo di programmi informatici e di brevetti, licenze, diritti d’autore e marchi;

- Costi generali collegati alle spese e), f): ad es. onorari di architetti, ingegneri e consulenti, di sostenibilità ambientale ed economica, studi di fattibilità.

Se installati dispositivi di ricarica elettrica per la mobilità sostenibile e per le macchine agricole, potrà essere riconosciuta, in aggiunta ai massimali su indicati, una spesa fino ad un limite massimo ammissibile pari a € 30.000,00.

Per tutti gli interventi sono altresì ammissibili, se prestate da soggetti esterni all’impresa:

- spese di progettazione, asseverazioni e altre spese professionali richieste dal tipo di lavori;

- spese relative all’elaborazione e presentazione della domanda, direzione lavori e collaudi.

Non sono ammissibili i seguenti costi (a titolo meramente esplicativo, non esaustivo):

- acquisto di beni usati;

- acquisto di beni in leasing;

- acquisto di dispositivi per l’accumulo dell’energia prodotta da impianti fotovoltaici già esistenti;

- lavori in economia;

- pagamenti effettuati cumulativamente, in contanti e in compensazione;

- spese effettuate o fatturate al soggetto beneficiario da società con rapporti di controllo o di collegamento.

Gli interventi dovranno essere completati entro 18 mesi dall’approvazione del contributo.

Apertura sportello

L’Ente incaricato della gestione della misura Parco Agrisolare è il Gestore dei Servizi Energetici.

Tutte le proposte devono essere trasmesse per via telematica, mediante il portale dedicato istituito dal GSE, nella

finestra temporale che verrà definita, con le relative modalità, nell’Avviso in prossima uscita.

La procedura è a sportello e si chiuderà una volta esaurite le risorse finanziarie.

A cura di Simone Vicenzi

Contributi per acquisizione sistemi e servizi per la sicurezza- CCIAA Bologna

La Camera di Commercio di Bologna assegna contributi a fondo perduto finalizzati a sostenere i costi per acquisizione e installazione di sistemi e servizi di sicurezza per le micro e piccole imprese, consorzi e reti di imprese esposte a fenomeni di criminalità.

I contributi sono rivolti alle micro e piccole imprese bolognesi per l’acquisto e l’installazione di:

- sistemi di video allarme antirapina;

- videosorveglianza;

- impianti antintrusione;

- casseforti;

- sistemi antitaccheggio;

- porte blindate;

- vetri antisfondamento;

- dispositivi di illuminazione notturna;

- dispositivi di pagamento elettronici, nonché l’acquisizione di sistemi in comodato d’uso connessi a servizi di sicurezza e contratti stipulati con istituti di vigilanza per la sorveglianza dei locali aziendali e relativi canoni del servizio riferiti all’anno in corso.

Chi sono i soggetti beneficiari?

Come detto in precedenza, i soggetti beneficiari sono: micro e piccole imprese, consorzi di imprese e reti di impresa che devono:

- essere attive al momento della presentazione della domanda;

- con sede legale o unità locale nell’area metropolitana (ex provincia) di Bologna, regolarmente denunciata all’Ufficio Registro delle Imprese della CCIAA di Bologna;

- in regola con il pagamento del diritto camerale. annuale e con la posizione INPS ed INAIL.

Modalità di assegnazione ed entità del contributo

I contributi sono assegnati prioritariamente alle domande ammissibili delle imprese femminili, delle imprese giovanili e delle imprese in possesso del rating di legalità (attribuito dall’Autorità Garante per la concorrenza ed il mercato), procedendo a riduzione proporzionale se i fondi disponibili non fossero sufficienti ad attribuire un contributo pieno a tali categorie di imprese.

Successivamente, in presenza di disponibilità residue, si procederà all’assegnazione del contributo alle altre imprese ammissibili, procedendo a riduzione proporzionale del contributo di queste ultime se i fondi non consentono di riconoscere il contributo pieno.

Sono escluse le domande il cui contributo, a seguito dell’eventuale riduzione proporzionale, risulti inferiore ad euro 500. L’importo risultante dalla somma di tali esclusioni sarà ripartito in modo proporzionale a favore delle altre imprese assegnatarie del contributo.

Contributo spettante in assenza di riduzione proporzionale

- 50% delle spese ammissibili;

- Limite massimo di 3.000 euro.

Il costo minimo da sostenere per l’accesso al contributo è di 1.000 euro di imponibile.

Modalità di presentazione delle domande?

Telematicamente attraverso piattaforma della CCIAA.

Presentazione domande dal 13 settembre 2023 al 28 settembre 2023.

A cura di Simone Vincenzi

Bonus pedaggi autostradali

Per il 2023 – 2024 e 2025 il Ministero delle Infrastrutture e dei Trasporti ha stanziato fondi per ridurre l’impatto dei pedaggi autostradali.

Per il 2023 il bonus è valido in relazione ai transiti effettuati a partire dal 1° gennaio 2022 e fino al 31 dicembre 2022, effettuati con veicoli, posseduti a titolo di proprietà o disponibilità, adibiti a svolgere servizi di autotrasporto di cose e che appartengono a specifiche classi ecologiche.

I mezzi utilizzati dalle imprese devono essere adibiti al “trasporto di cose” e devono appartenere alla “classe ecologica Euro V, Euro VI o superiore, o ad alimentazione alternativa o elettrica e che rientrano, quanto a sistema di classificazione per il calcolo del pedaggio, nelle classi B, 3, 4 o 5 se basato sul numero degli assi e della sagoma dei veicoli stessi oppure nelle classi 2, 3 o 4, se volumetrico”.

Ammontare dell'agevolazione

La riduzione alla quale si può accedere con il Bonus pedaggi autostradali 2023 è “commisurata” al valore delle fatture relative ai costi dei pedaggi ricevuti.

I soggetti interessati hanno diritto al rimborso, purché il totale delle fatture ricevute nell’anno e relative ai soli pedaggi autostradali ammonti almeno a euro 200.000.

In nessun caso la riduzione può superare il 13% del fatturato annuo.

Quando fare domanda

A partire dalle ore 9.00 del 5 giugno 2023 e fino alle ore 14.00 dell’11 giugno 2023 sarà possibile presentare le prime domande per richiedere il Bonus pedaggi autostradali 2023. La domanda può essere inviata utilizzando il servizio “Pedaggi” presente sul portale dell’ Albo nazionale degli autotrasportatori.

Dalle ore 9.00 del 26 giugno 2023 e fino alle ore 14.00 del 21 luglio 2023 sarà possibile accedere alla seconda “tranche” delle domande per richiedere il Bonus pedaggi autostradali 2023.

In entrambi i casi, la procedura prevede due fasi:

La prima è una sorta di prenotazione, mentre la seconda consiste nella compilazione, nella firma e nell’invio della richiesta.

A cura di Simone Vicenzi

Bonus per l'Export Digitale

Il Bonus per l’Export Digitale è un contributo a fondo perduto, finalizzato a sviluppare l’attività di esportazione e di internazionalizzazione delle microimprese e piccole imprese manifatturiere.

Come?

Mediante l’impiego delle soluzioni digitali per l’export disponibili sul mercato. Le risorse destinate al finanziamento dell’intervento ammontano complessivamente a euro 30.000.000.

Soggetti beneficiari

Il contributo, come detto precedentemente, è rivolto alle piccole e microimprese manifatturiere iscritte al registro delle imprese.

Tra le principali attività manifatturiere (ATECO C dal 10.00.00 al 33):

- Industrie alimentari;

- Industria del legno e dei mobili;

- Confezione di articoli di abbigliamento, di articoli in pelle e pelliccia;

- Fabbricazione di prodotti in metallo;

- Altre attività manifatturiere: gioielli, macchinari e apparecchiature, stampa, pelle, gomma, plastiche, chimici, elettronica, elettromedicali.

Spese ammissibili

Sono ammissibili al contributo di cui al presente accordo le seguenti spese sostenute dai soggetti beneficiari:

- sistemi di e-commerce verso l’estero, siti e/o app mobile;

- sistemi di e-commerce che prevedono l’automatizzazione delle operazioni di trasferimento, aggiornamento e gestione degli articoli da e verso il web;

- servizi accessori all’e-commerce quali quelli di smart payment, predisposizione di portfolio prodotti, traduzioni, shooting fotografici, video making, web design e content strategy;

- strategie di comunicazione, informazione e promozione per il canale dell’export digitale con specifico riferimento al portafoglio prodotti, ai mercati esteri e ai siti di vendita online prescelti;

- digital marketing finalizzato a sviluppare attività di internazionalizzazione;

- servizi di CMS (Content Management System);

- iscrizione e/o abbonamento a piattaforme SaaS (Software as a Service) per la gestione della visibilità e spese di content marketing;

- servizi di consulenza per lo sviluppo di processi organizzativi e di capitale umano;

- upgrade delle dotazioni di hardware necessarie alla realizzazione dei servizi sopra elencati;

- ogni altra spesa per servizi strettamente connessi con la finalità del presente accordo.

Sono ammissibili esclusivamente titoli di spesa in formato elettronico emessi, in data successiva alla presentazione della domanda di contributo.

Il contributo

Il contributo è concesso in regime de minimis per i seguenti importi:

- euro 4.000,00 a fronte di spese ammesse di importo non inferiore ad euro 5.000,00 (netti). Non sono erogabili contributi a fronte di spese ammesse inferiori a euro 5.000,00.

Scadenza

Il bando è aperto fino ad esaurimento delle risorse disponibili.

A cura di Simone Vicenzi

Bando attività ricettive

Pubblicato il bando regionale Emilia-Romagna PR FESR 2021/2027 per il sostegno degli investimenti delle imprese del settore turistico. Con la delibera numero 656, la Regione E-R ha dato il via a contributi a fondo perduto finalizzati anche alla diversificazione e alla destagionalizzazione dell’offerta turistica del territorio.

Tra gli obiettivi del bando c’è la diversificazione delle proposte delle imprese del settore turistico, al fine di favorire la competitività e la sostenibilità delle imprese.

Chi può ricevere gli incentivi?

Il bando si rivolge sia ai gestori delle strutture ricettive sia ai proprietari delle stesse.

Si identificano come gestori tutti i soggetti privati che, al momento della domanda, esercitano regolarmente una delle seguenti attività in immobili o aree di proprietà o appartenenti a terzi:

- Attività ricettiva alberghiera in alberghi, residenze turistico alberghiere o condhotel, in accordo a quanto stabilito dall’articolo. 4, comma 6, lettere a), b) e c) della L.R. 16/2004 e s.m.i.

- Attività ricettiva all’aria aperta presso campeggi, villaggi turistici o marina resort, in accordo a quanto stabilito dall’art. 4, comma 7, lettere a), b) e b bis) della L.R. 16/2004 e s.m.i.

Rientrano invece nella categoria dei proprietari non gestori i soggetti privati che risultano proprietari di strutture che rispondono alle seguenti caratteristiche:

- Strutture in cui si svolgono regolarmente (con contratto registrato o altro attestato giuridico riconosciuto dall’ordinamento italiano) le attività ricettive di cui sopra e che al momento della presentazione della domanda sono in essere, anche se momentaneamente sospese per lavori in corso;

- Strutture destinate all’esercizio di una delle sopraelencate attività ricettive che i proprietari intendono affittare a terzi, o per cui intendono dare disponibilità a soggetti terzi per lo svolgimento delle attività ricettive.

Spese ammesse e contributi

Il bando regionale Emilia-Romagna fornisce contributi a fondo perduto solo alle aziende del territorio che investono in almeno uno dei seguenti interventi:

- Realizzazione di nuove strutture ricettive in immobili preesistenti, anche se oggetto di demolizione e successiva ricostruzione;

- Attività di riqualificazione, ammodernamento e/o ampliamento di strutture ricettive esistenti;

- Rinnovo delle attrezzature e degli arredi presenti in strutture già esistenti;

- Sviluppo di nuovi servizi rivolti alla clientela e/o al loro miglioramento, attraverso soluzioni innovative e/o soluzioni digitali. Rientrano in questa voce i servizi realizzati con il ricorso a soluzioni che hanno un impatto positivo sugli aspetti di sostenibilità ambientale, sociale e di sicurezza.

Rientrano quindi tra le spese ammesse ai fini della definizione del contributo a fondo perduto:

- Opere edili, murarie e impiantistiche volte anche all’efficientamento energetico e idrico della struttura. Incluse le spese per la progettazione e la direzione dei lavori (in una misura massima del 10% dei lavori complessivi);

- Spese per l’acquisto di macchinari e attrezzature (anche attraverso leasing) di finiture e arredamento;

- Spese per l’acquisto di dotazioni informatiche, sia hardware che software con le relative licenze d’uso, nonché per servizi di cloud computing.

- Acquisizione di servizi di consulenza specializzata per interventi di digitalizzazione e sostenibilità ambientale, se previsti nel progetto o se legati a processi di certificazione (nella misura massima del 20% della somma delle spese sopraelencate).

- Costi generali sostenuti per la definizione del progetto e la gestione dello stesso. Questa spesa è riconosciuta applicando un tasso forfettario del 5% della somma delle voci di spesa sopraelencate.

Domanda e caratteristica del contirbuto

Il progetto deve avere una dimensione minima di almeno 200.000 euro IVA esclusa.

Il contributo a fondo perduto è concesso nella misura massima del 40% delle spese ammesse e per un importo, in ogni caso, non superiore a 200.000 euro totali. La percentuale aumenta al 50% nel caso il progetto presenti (al momento della domanda) almeno uno dei seguenti requisiti di premialità:

- Progetto con incremento occupazionale a tempo indeterminato e stabile;

- Impresa femminile e/o giovanile;

- Progetti che prevedono il recupero dei materiali e, di conseguenza, una riduzione della produzione di rifiuti;

- I soggetti proponenti sono in possesso del rating di legalità;

- I soggetti proponenti operano nelle aree montane della regione Emilia-Romagna;

- I soggetti proponenti operano nelle aree interne della regione Emilia- Romagna;

- Il progetto comprende interventi finalizzati a migliorare l’accessibilità delle strutture e l’accesso ai servizi da parte dei soggetti disabili.

Gli interventi oggetto del progetto possono essere avviati dal 1° gennaio 2023 e conclusi entro la fine del 2024. Le fatture dei progetti ammessi sono approvate solo se emesse ed effettivamente saldate entro il 31 marzo 2025, o entro la data di presentazione della rendicontazione delle spese (solo se precedente).

Le richieste sono vagliate secondo una procedura di tipo valutativo a sportello. Le domande possono essere inoltrate dalle ore 10:00 del 25 maggio alle ore 13:00 del 5 settembre 2023.

Cumulabilità e regime di aiuti

È prevista l’applicazione del regime de minimis, oppure il Temporary Crisis Framework, a condizione che la crisi dovuta alla guerra russo-ucraina abbia impattato negativamente sulle attività (es. aumento costi elettricità/gas, materie prime/semilavorati importati dalle aree colpite dalla guerra; diminuzione del fatturato).

Non è ammesso il cumulo per le stesse e per i medesimi titoli di spesa, con altre agevolazioni pubbliche.

Per ulteriori approfondimenti

A cura di Simone Vincenzi

Voucher internazionalizzazione

L’agevolazione consiste in contributi a fondo perduto per l’acquisizione di servizi relativi alla partecipazione a fiere internazionali in Italia (solo se inserita nel Catalogo ufficiale pubblicato sul sito calendariofiereinternazionali.it) o all’estero nel periodo compreso tra il 1/1/2023 e il 31/12/2023.

Nello specifico

L’agevolazione consiste in un contributo pari al 50% della spesa sostenuta purché ammissibile, con un massimale di € 2.000 (€ 2.500 per iniziative extra UE, incluso il Regno Unito). Sono ammesse anche le fiere digitali.

La spesa minima ammissibile da parte dell’impresa è pari a € 2.000,00.

Le spese ammissibili sono:

- Check up preliminare con esperto paese;

- Interpretariato;

- Organizzazione incontri B2B;

- Organizzazione visite individuali;

- Organizzazione visite conoscitive collettive;

- Catalogo collettiva;

- Spazio espositivo e relativo allestimento;

- Spedizione materiale e campioni;

- Altri servizi strettamente connessi all’iniziativa.

Non sono ammissibili le spese di viaggio e soggiorno, né le spese promozionali non strettamente legate all’iniziativa. Sono ammissibili a contributo solo le iniziative realizzate a partire dal 1/1/2023 e che si concluderanno entro e non oltre il 31/12/2023.

Sono ammissibili le spese non ancora sostenute.

Potranno, tuttavia, essere ammesse anche le spese sostenute a partire dal 1/7/2022.

L’agevolazione è concessa in base al regime “de minimis” e non è cumulabile con altri interventi agevolativi

Destinatari

Tutte le imprese iscritte al Registro delle Imprese di Modena (regolari con il pagamento del diritto annuale camerale e del DURC).

Modalità operativa per la presentazione della domanda

Le domande di contributo possono essere inviate a partire dalle ore 10:00 di venerdì 16 giugno fino alle ore 12:00 di martedì 27 giugno 2023, esclusivamente in modalità telematica, con firma digitale del legale rappresentante dell’impresa.

Data la limitatezza dei fondi si consiglia di inviare la domanda il primo giorno di apertura.

L’invio telematico dovrà avvenire mediante la piattaforma Telemaco – Altri adempimenti camerali – Contributi alle imprese.

La domanda dovrà comprendere:

- Il modello base della pratica telematica;

- La domanda di contributo in bollo, utilizzando il modulo pubblicato tra gli allegati, che dovrà essere regolarmente compilato in tutte le sue parti, a pena di esclusione. Si precisa che per assolvere l’imposta di bollo (16,00 €) in modo virtuale sarà possibile utilizzare il borsellino Telemaco o PagoPA;

- I preventivi di spesa o le fatture già emesse, purché non antecedenti il 1/7/2022.

La concessione degli incentivi avverrà non oltre 30 giorni dalla data di chiusura del bando, ovvero entro giovedì 27 luglio 2023.

Successivamente si potrà procedere con la rendicontazione.

A cura di Simone Vincenzi

Bonus trasporti 2023

Al fine di fronteggiare l’impatto del rincaro dei prezzi dei prodotti energetici sulle famiglie, con particolare riferimento ai costi di trasporto per studenti e lavoratori, è stato firmato il decreto attuativo del bonus trasporti previsto dall’art.4 comma 1 del DL 5/2023.

Quando e come richiedere il bonus?

A partire dal 17 aprile è possibile accedere alla piattaforma digitale per richiedere il bonus trasporti, cioè il contributo fino a 60 euro valido per l’acquisto di un abbonamento mensile, plurimensile e annuale per l’utilizzo di mezzi di trasporto pubblici su gomma e rotaia.

Ricordiamo che la norma prevede l’istituzione di un fondo, con una dotazione di 100 milioni di euro per il 2023, finalizzato a riconoscere un buono da utilizzare per l’acquisto di abbonamenti per:

- I servizi di traporto pubblico locale, regionale e interregionale;

- I servizi di trasporto ferroviario nazionale (a decorrere dalla data di pubblicazione nella Gazzetta Ufficiale e fino al 31 dicembre 2023).

Il buono è...

- Pari al 100% della spesa da sostenere per l’acquisto dell’abbonamento e non può superare l’importo di 60 euro;

- Riconosciuto in favore delle persone fisiche che nell’anno 2022 hanno conseguito un reddito complessivo non superiore a 20.000 euro;

- Previsti nei limiti della dotazione del fondo e fino a esaurimento delle risorse.

Precisiamo...

…per gli studenti fino alla terza media è già prevista l’agevolazione Regione Emilia-Romagna con abbonamento trasporto scolastico gratuito. Per quanto riguarda, invece, gli studenti fino alla quinta superiore il trasporto è gratuito in base all’ISEE.

I beneficiari potranno presentare la domanda entro il 31 dicembre 2023 sul sito Bonus Trasporti – Ministero del Lavoro e delle Politiche Sociali e acquistare fisicamente l’abbonamento in biglietteria, mostrando, al momento dell’acquisto, il codice ricevuto al termine della procedura.

A cura di Mauro Trabanelli

Patent Box

Il beneficio

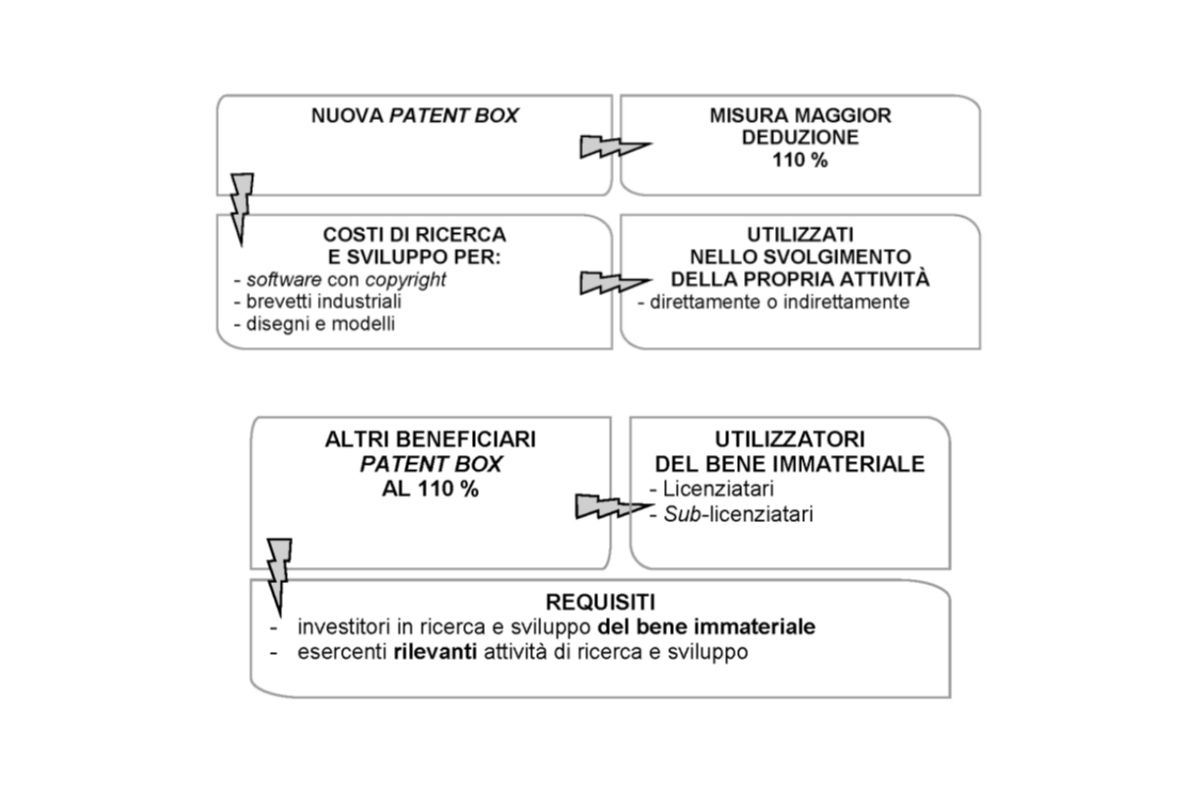

Si tratta di una Deduzione Fiscale Maggiorata del 110% dei costi di R&S (Ricerca e sviluppo) sostenuti in relazione ad alcuni beni immateriali giuridicamente tutelabili, consentendone così una più ampia deducibilità ai fini delle imposte sui redditi e dell’Irap.

Il nuovo regime ricalca il meccanismo del super ed iper ammortamento.

Esempio:

ogni 100 euro spesi per attività di R&S su beni immateriali, il contribuente ne dedurrà 210. Pertanto, considerando IRES al 24% ed IRAP al 3,9%, il nuovo Patent Box determina un beneficio effettivo pari al 30,69% (ossia il 110% delle aliquote Ires e Irap).

Cosa è agevolabile

Sono agevolabili i costi di R&S sostenuti per la creazione e lo sviluppo di:

- a) software protetto da copyright: i programmi per elaboratore, in qualunque forma espressi, purché originali e quale risultato di creazione intellettuale dell’autore;

- b) brevetti industriali: ivi inclusi i brevetti per invenzione, le invenzioni biotecnologiche e i relativi certificati complementari di protezione – i brevetti per modello di utilità, nonché i brevetti e certificati per varietà vegetali e le topografie di prodotti a semiconduttori;

- c) disegni e modelli: giuridicamente tutelati (i disegni e modelli registrati, i disegni e modelli comunitari non registrati che possiedano i requisiti di registrabilità, la cui tutela dura per un periodo di tre anni, decorrente dalla data in cui il disegno o modello è stato divulgato al pubblico per la prima volta nella Comunità, il disegno industriale che presenti di per sé carattere creativo e valore artistico);

- d) due o più beni immateriali tra quelli indicati nelle precedenti lett. da a) a c), collegati tra loro da un vincolo di complementarietà, tale per cui la realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi sia subordinata all’uso congiunto degli stessi.

Restano esclusi, quindi, i marchi d’impresa ed il know how.

Condizione per usufruire dell’agevolazione è che tali beni siano utilizzati direttamente o indirettamente nello svolgimento della propria attività d’impresa.

Saranno certamente preziose le indicazioni ufficiali circa il preciso novero delle spese agevolabili e la portata dell’accezione di “ricerca e sviluppo” rilevante, ossia se debba essere necessariamente riferita ai criteri del Manuale di Frascati, oppure , se possano essere previste deroghe (si pensi in particolare alle attività innovative correlate a disegni e modelli).

Clicca sull’immagine per ingrandirla

Fruizione

Si tratta di un regime opzionale, che ha durata di cinque periodi di imposta durante i quali è irrevocabile.

L’opzione è rinnovabile.

Si demanda a un provvedimento del direttore dell’Agenzia delle Entrate l’individuazione delle modalità di esercizio dell’opzione.

Per accedere all’agevolazione è prevista la sola procedura di autoliquidazione del beneficio. Il contribuente deve comunque conservare idonea documentazione che attesti la spettanza del beneficio (set informativo).

Cumulo

Si consente ai contribuenti, per tutta la durata dell’opzione, di usufruire sia del nuovo Patent Box, sia del Credito d’imposta per le spese di R&S. Certamente la cumulabilità con il Credito d’imposta R&S rende la sinergia delle misure attraente. Inoltre, può essere contemplata anche la cumulabilità con ulteriori incentivi se questi ultimi permettono a loro volta il cumulo.

Precisazioni sulla titolarità giuridica

Si considerano inclusi all’interno del perimetro agevolativo del nuovo Patent Box anche i costi sostenuti per attività rilevanti sui beni immateriali detenuti in licenza d’uso e/o in eventuale sub-licenza, cioè in comodato, sui quali il potenziale beneficiario abbia in ogni caso il diritto di sfruttamento economico sul bene stesso.

Via libera, dunque, all’individuazione degli investimenti (effettuati o da effettuarsi) che interessano beni immateriali detenuti a qualsiasi titolo da parte di un contribuente, sui quali vi sia un diritto allo sfruttamento economico esclusivo degli stessi.

Tale apertura permette di spostare l’attenzione sulla vera “premialità” che la norma intende sostenere, ovvero quella di incoraggiare investimenti in attività di ricerca e sviluppo a favore di tutti quei soggetti che, indipendentemente dal titolo giuridico, conducono attività di ricerca e sviluppo finalizzate alla creazione e all’accrescimento di specifici beni immateriali funzionali allo svolgimento della propria attività di impresa.

A cura di Simone Vincenzi

Agevolazioni sull'acquisto di energia elettrica e gas estese al II trimestre 2023

Con un recente decreto sono state previste anche per il secondo semestre 2023 agevolazioni per le imprese che utilizzano molta energia elettrica o gas nel loro ciclo produttivo.

Di cosa si tratta?

Si tratta sempre di crediti di imposta, cioè di somme che dovranno essere utilizzate in riduzione dei versamenti che le imprese devono effettuare tramite F24.

Presupposto per accedere al “bonus” resta il confronto fra quanto l’azienda ha speso nel 2019 per la “componente energia” e il corrispondente trimestre del 2023.

Se si è verificato un incremento non inferiore al 30%, si avrà diritto ad un credito di imposta che, per la maggior parte delle imprese, sarà pari al 10% di quanto sostenuto per la sola “componente energia” indicata nelle fatture per l’energia elettrica del II trimestre 2023 e del 20% sul costo del gas risultante dalle fatture per lo stesso periodo.

Solo per le imprese definite “energivore”, perché’ rientranti in un preciso elenco di attività in cui è riconosciuto che il ciclo produttivo richiede un enorme utilizzo di energia elettrica, è riservato un credito di imposta nella misura del 20%.

Cosa occorre per usufruire del bonus?

Viene confermato che per usufruire del bonus è sufficiente che l’impresa sia dotata di un contatore elettrico di potenza pari o superiore a 4,5 kW. Tuttavia, rispetto ai precedenti provvedimenti l’attuale decreto riduce fortemente il “bonus” che nel primo trimestre 2023 prevedeva un credito di imposta del 35%, mentre ora è sceso appunto al 10%.

Come avvenuto in occasione dei precedenti decreti, sarà cura dello Studio M&W avvisare i clienti che potrebbero trarre vantaggio da questa nuova agevolazione, affinché si attivino per richiedere al fornitore la specifica della “componente energia” su cui calcolare il “bonus”.

A cura di Franco Meletti