Nuova procedura per i crediti di imposta 4.0 e 5.0

Il GSE ha messo a disposizione in formato editabile i modelli di comunicazione per compensare i crediti d’imposta per gli investimenti del piano transizione 4.0.

In sintesi

- Per gli investimenti dal 30 marzo 2024, occorre presentare la comunicazione preventiva (con l’importo complessivo degli investimenti che si intendono effettuare e la ripartizione del credito per la fruizione), aggiornando la comunicazione ex post al completamento degli investimenti;

- Per gli investimenti realizzati dal 1° gennaio 2023 (1° gennaio 2024 per il credito R&S) al 29 marzo 2024, occorre presentare soltanto la comunicazione ex post.

A tal fine, il MIMIT ha approvato due diversi modelli di comunicazione dei dati e altre informazioni da fornire:

- Uno per gli investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale delle imprese (contenuto nell’Allegato 1 al DM 24 aprile 2024 e on line sul sito del GSE come “Modulo 1”);

- Un altro relativo agli investimenti in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica (contenuto nell’Allegato 2 al citato DM e disponibile sul sito del GSE come “Modulo 2”).

Viene precisato che, una volta scaricato il file pdf., sarà necessario aprirlo con Acrobat Reader autorizzando, se richiesta, l’esecuzione del Javascript. Tramite questa applicazione, il file pdf. può essere compilato in tutte le sue parti. Ciascun file pdf. deve essere firmato digitalmente con un certificato di firma elettronica qualificata in corso di validità rilasciato da una Certification Authority (cfr. sito AGID Certificati|Agenzia per l’Italia digitale (agid.gov.it) ).

Modalità di invio delle comunicazioni

Ogni comunicazione deve essere trasmessa singolarmente tramite PEC, all’indirizzo: transizione4@pec.gse.it.

Il file pdf. non deve in nessun caso essere stampato e firmato con firma olografa. I pdf. da allegare alla PEC non devono quindi essere salvati come immagini o originati dalla scansione di pagine, ma solo dal salvataggio del file pdf. debitamente compilato.

Con un comunicato a parte, il GSE ha inoltre specificato che l’oggetto delle comunicazioni trasmesse via PEC dovrà essere il seguente:

- Nel caso di comunicazione preventiva: “Comunicazionepreventiva_Codice fiscale oppure partita IVA dell’impresa”;

- Nel caso di comunicazione di completamento: “Comunicazionedicompletamento_Codice fiscale oppure partita IVA dell’impresa”.

Precisiamo che...

Fermo restando quanto esposto, i modelli non sono accompagnati da specifiche istruzioni per la compilazione. Ad esempio, nei modelli viene richiesta l’indicazione del “periodo di realizzazione degli investimenti (MM-AAAA / MM-AAAA)”. In assenza di specifiche istruzioni, si potrebbe considerare come mese iniziale quello di “avvio dell’investimento”.

L’Agenzia delle Entrate, nella circ. n. 34/2016 (§ 3) ha affermato che per “avvio dell’investimento” si intende:

“la data del primo impegno giuridicamente vincolante ad ordinare i beni oggetto dell’investimento, ovvero qualsiasi altro impegno che renda irreversibile l’investimento stesso, a seconda di quale condizione si verifichi prima”.

Quanto al mese finale, dovrebbe invece rilevare il mese in cui viene effettuato l’investimento ai sensi dell’art. 109 del TUIR.

A cura di Simone Vincenzi

Contributi a fondo perduto per partecipazione a fiere internazionali

Previsti contributi a fondo perduto per l’acquisto di servizi relativi allo svolgimento di una missione economica all’estero o per la partecipazione ad una fiera internazionale in Italia (solo se inserita nel Catalogo ufficiale pubblicato sul sito calendariofiereinternazionali.it) o all’estero nel periodo compreso tra il 01/01/2024 e il 31/12/2024.

In che cosa consiste l'agevolazione

L’agevolazione prevede un contributo a fondo perduto pari al 50% della spesa sostenuta purché ammissibile, con un massimale di € 2.000 per iniziative da realizzare in Italia o all’interno di uno dei 27 paesi UE e con un massimale di € 2.500 per iniziative extra UE, incluso il Regno Unito.

La spesa minima ammissibile da parte dell’impresa è pari ad € 2.000,00.

Quali sono le spese ammissibili

Le spese ammissibili sono:

- Check up preliminare con esperto paese;

- Interpretariato;

- Organizzazione incontri B2B;

- Organizzazione visite individuali;

- Organizzazione visite conoscitive collettive;

- Catalogo collettiva;

- Spazio espositivo e relativo allestimento;

- Spedizione materiale e campioni;

- Altri servizi strettamente connessi all’iniziativa.

Inoltre,

- Sono ammissibili a contributo solo le iniziative realizzate a partire dal 01/01/2024 e che si concluderanno entro e non oltre il 31/12/2024.

- Sono ammissibili le spese non ancora sostenute;

- Potranno, tuttavia, essere ammesse anche le spese sostenute a partire dal 1/7/2023.

Non sono ammissibili le spese di viaggio e soggiorno, né le spese promozionali che non siano strettamente legate all’iniziativa.

L’agevolazione è concessa in base al regime “de minimis” e non è cumulabile con altri interventi agevolativi per la stessa tipologia di spesa.

Chi sono i soggetti destinatari

Beneficiari dei contributi sono le imprese che rientrano nella definizione di micro, piccola e media impresa iscritte nel Registro Imprese di Modena.

Si segnala che la regolarità del pagamento del diritto annuale camerale e del DURC – Documento Unico di Regolarità Contributiva, rappresentano requisiti per l’ammissibilità della domanda al contributo.

Prima dell’invio della domanda si invita a condurre le opportune verifiche:

- Di regolarità del pagamento del diritto annuale presso il competente ufficio Diritto Annuale. E-mail: diritto.annuale@mo.camcom.it;

- Di regolarità del DURC – Documento di Regolarità contributiva.

Quando e come presentare la domanda

Le domande di contributo possono essere inviate a partire dalle ore 10:00 di lunedì 13 maggio fino alle ore 12:00 di venerdì 24 maggio 2024, esclusivamente in modalità telematica, con firma digitale del legale rappresentante dell’impresa.

Vista la limitatezza dei fondi si consiglia di inviare la domanda il giorno stesso di apertura.

La domanda dovrà essere composta, a pena di esclusione, da:

- Il modello base della pratica telematica;

- La domanda di contributo in bollo che dovrà essere regolarmente compilato in tutte le sue parti, a pena di esclusione. Si precisa che per assolvere l’imposta di bollo (16,00 €) in modo virtuale sarà possibile utilizzare il borsellino Telemaco o PagoPA;

- I preventivi di spesa o le fatture già emesse, purché non antecedenti il 01/07/2023.

La concessione degli incentivi avverrà non oltre 30 giorni dalla data di chiusura del bando, ovvero entro lunedì 24 giugno 2024.

A quali domande verrà data priorità

Il contributo verrà assegnato con priorità alle domande presentate da imprese che non abbiano beneficiato della medesima tipologia di contributi di cui al presente bando nel corso dell’annualità 2023. Fatto salvo il criterio di priorità di cui sopra, le domande verranno ordinate in base all’ordine cronologico di presentazione delle stesse, fino ad esaurimento dei fondi disponibili.

L’ufficio competente, entro 30 gg dall’atto di approvazione della graduatoria, comunica ai soggetti beneficiari, all’indirizzo PEC indicato sulla domanda, la concessione del contributo, i termini e le modalità per la rendicontazione.

Si ricorda che l’art. 5 comma 6 del DL 13/2023, convertito nella Legge n. 41 del 21/4/2023, ha stabilito che nelle fatture emesse a partire dal 1 giugno 2023 debba essere riportato il CUP assegnato in fase di concessione e poi comunicato al beneficiario.

L’obbligo di indicare il codice CUP non si applica alle fatture emesse da fornitori non aventi sede nel territorio dello Stato.

Bando per la riqualificazione delle imprese locali

La Regione Emilia-Romagna sostiene la riqualificazione delle imprese locali nei settori del commercio, dell’intrattenimento e dei pubblici esercizi.

L’obiettivo è quello di incrementare l’attrattiva turistica e commerciale del territorio, stimolando al contempo il rilancio dell’economia urbana.

Questo sforzo prevede anche l’introduzione di nuovi servizi e l’adozione di innovazioni digitali e tecnologiche per rispondere alle mutate esigenze del mercato e ai nuovi trend di consumo.

Tipo ed entità delle agevolazioni

È previsto un contributo a fondo perduto nella misura massima del 40% della spesa ammessa e per un importo non superiore a complessivi euro 70.000,00.

Nel caso di più domande presentate dallo stesso soggetto e riferite a unità locali diverse, la somma complessiva dei contributi concedibili sulle domande presentate non potrà comunque superare la soglia massima di contributo di euro 70.000,00. Pertanto, in tale circostanza specifica, la soglia massima di contributo pari a euro 70.000,00 è riferita al soggetto proponente e non al singolo progetto presentato.

Quali gli interventi ammissibili

Sono ammissibili alle agevolazioni previste nel presente bando gli interventi finalizzati, alternativamente o congiuntamente:

- All’allestimento, alla riqualificazione, alla ristrutturazione e ampliamento delle unità locali dove sono svolte le attività. A condizione che gli interventi edili riguardino una parte dell’immobile non superiore al 25% del volume complessivo dello stesso;

- All’innovazione gestionale, al miglioramento e/o ampliamento, anche tramite l’introduzione delle più avanzate tecnologie digitali e informatiche, dei sistemi di vendita e dei servizi offerti.

Spese ammissibili

- Spese per opere edili, murarie e impiantistiche connesse agli interventi di riqualificazione, ristrutturazione e/o ampliamento delle unità locali nelle quali si svolge l’attività. Nella presente voce di spesa possono essere comprese – nel limite del 10% delle opere edili, murarie ed impiantistiche – anche le spese per la progettazione e la direzione lavori;

- Spese per l’acquisto di macchinari, attrezzature e arredi funzionali all’esercizio dell’attività;

- Spese per l’acquisto di hardware, software e servizi erogati nella soluzione cloud computing e SAAS, di licenze;

- Spese per l’acquisizione di consulenze specialistiche per la realizzazione del progetto (escluse le consulenze per la gestione della domanda). Tale spesa è riconosciuta nella misura massima del 30% della somma delle voci precedenti e comunque per un importo massimo di 20.000,00 euro;

- Oltre alle spese sopra indicate, sono riconosciute forfettariamente spese generali in misura pari al 5% della somma delle voci precedenti. Tali spese non dovranno essere oggetto di rendicontazione.

Chi sono i soggetti beneficiari

Possono presentare domanda di contributo per la riqualificazione delle imprese locali, i soggetti e gli enti iscritti nel Repertorio delle notizie Economiche e Amministrative (REA) delle Cciaa competenti per territorio, che svolgono una delle seguenti attività:

- Attività di commercio al dettaglio in sede fissa avente i requisiti di esercizio di vicinato;

- Commercio al dettaglio ambulante, mediante l’utilizzo di posteggio;

- L’attività di discoteche, sale da ballo ed attività simili;

- L’attività di somministrazione al pubblico di alimenti e bevande;

- Le attività, nella forma artigianale, di somministrazione al pubblico di alimenti e bevande;

- Gli “esercizi commerciali polifunzionali già avviati ai sensi della DGR 2022/20218, limitatamente alle attività di commercio al dettaglio di vicinato e somministrazione al pubblico di alimenti e bevande.

Quando e come presentare la domanda

Le domande di contributo dovranno essere trasmesse tramite applicativo Sfinge 2020 dalle ore 10.00 del giorno 16 aprile 2024 alle ore 13.00 del giorno 14 maggio 2024.

Al fine di monitorare che il fabbisogno delle domande di contributo non superi il plafond di risorse finanziarie stanziate indicate nel presente bando, la Regione procederà alla chiusura anticipata della suddetta finestra temporale al raggiungimento di un numero massimo di 400 domande presentate, quindi un numero decisamente limitato considerando il numero di attività della Regione Emilia-Romagna.

A cura di Simone Vincenzi

Contributi a fondo perduto per impianti fotovoltaici

La Camera di Commercio di Bologna assegna contributi a fondo perduto finalizzati a sostenere i costi per la realizzazione di nuovi impianti di autoproduzione di energia da fonti rinnovabili per il raggiungimento della totale o parziale autonomia energetica del sito produttivo.

I contributi sono destinati alle micro, piccole e medie imprese bolognesi per finanziare l’installazione di impianti fotovoltaici e/o micro e mini-eolici (eventualmente combinati a sistemi di accumulo) sui tetti, sulle coperture o nelle pertinenze degli immobili in cui si svolge l’attività aziendale.

Finalità degli investimenti

Gli investimenti devono essere finalizzati principalmente all’autoconsumo dell’impresa ed alla riduzione dei costi sostenuti per l’approvvigionamento energetico. Tuttavia, nell’ottica di favorire anche le forme innovative di produzione, condivisione e consumo di energia tra imprese (Comunità Energetiche Rinnovabili), il regolamento prevede la possibilità di agevolare la realizzazione di impianti di autoproduzione di energia da fonti rinnovabili con capacità superiore al fabbisogno energetico reale del sito produttivo oggetto del progetto d’investimento. Per tali iniziative si potrà beneficiare di un incremento dell’importo stabilito come limite massimo di contributo concedibile, a condizione che venga provata la condivisione dell’energia prodotta nell’ambito di una C.E.R..

Le Comunità Energetiche Rinnovabili (C.E.R.) sono costituite da un insieme di utenti, anche imprese, che, tramite la volontaria adesione ad un contratto, collaborano con l’obiettivo di produrre, condividere, consumare e gestire l’energia attraverso uno o più impianti di generazione locale, al fine di generare benefici ambientali, sociali ed economici a scala locale.

Le principali novità

Le micro e piccole imprese che intendono dotarsi di nuovi impianti per la produzione di energia da FER (Fonti Energetiche Rinnovabili) con potenza installata non superiore a 15 KWp, potranno sostituire la diagnosi energetica con:

- Report finale auto-analisi ottenuto con il tool informatico gratuito sviluppato da ENEA per facilitare la redazione delle diagnosi energetiche nelle piccole e medie imprese: ATENEA4SME. Per utilizzare l’applicativo occorre registrarsi al portale https://audit102.enea.it/);

- Report finale di valutazione energetica ottenuto in seguito all’adesione al servizio Energy Scan di Unioncamere E.R. e delle Camere di Commercio dell’Emilia-Romagna.

Chi può beneficiare del contributo

- Micro, piccole e medie imprese con sede legale o unità locale nell’area metropolitana (ex provincia) di Bologna, iscritte all’Ufficio Registro delle Imprese della CCIAA di Bologna;

- Attive al momento della presentazione della domanda;

- In regola con il pagamento del diritto camerale annuale e con la posizione INPS ed INAIL.

Quali le spese ammissibili

I contributi devono essere riferiti alle spese già sostenute tra il 01/01/2024 e la data di invio della domanda o che l’impresa richiedente prevede di sostenere entro il 30/09/2025 per:

a. Spese relative alla fornitura e all’installazione di nuovi impianti fotovoltaici e/o micro/mini eolici destinati prevalentemente all’autoconsumo del sito aziendale. Ai fini del presente contributo per prevalente si intende un autoconsumo su base annua di almeno il 70% dell’energia prodotta nel periodo, fatto salvo il consumo condiviso in una CER in cui tale soglia minima di autoconsumo si intende ridotta al 50%. Sono ammessi i costi accessori per il trasporto, l’installazione e gli oneri della sicurezza;

b. Spese tecniche inerenti all’intervento finanziato, quali ad esempio la diagnosi energetica, la progettazione, la direzione lavori, le spese di collaudo, nel limite massimo del 20% delle spese di cui alla lettera a);

c. Sistema di accumulo collegato all’impianto, nel limite massimo del 20% delle spese di cui alla lettera a);

d. Rimozione, con smaltimento, delle coperture in cemento amianto, nel limite massimo del 10% delle spese di cui alla lettera a).

Sono ammissibili solo le spese per l’acquisto e l’installazione di impianti nuovi, non sono ammissibili adattamenti di impianti già esistenti. Le spese di cui alle lettere b), c), d) di cui sopra sono ammissibili solo se direttamente correlate a quelle di cui alla lettera a).

Entità del contributo e regime d'aiuto

|

INTENSITA’ DELL’AIUTO |

CONTRIBUTO DEL 50% DELLE SPESE AMMISSIBILI | |

|

Tipologie impianti |

Importo minimo spese | Contributo massimo |

|

Impianti destinati a soddisfare il fabbisogno energetico di una singola impresa (o di uno o più siti produttivi individuati come U.L. dell’impresa richiedente) |

€ 8.000,00 |

€ 20.000,00 |

| Impianti destinati alla condivisione dell’energia prodotta nell’ambito di una Comunità Energetica Rinnovabile costituita tra imprese | € 30.000,00 | € 30.000,00 |

Modalità di assegnazione

- I contributi sono assegnati prioritariamente alle domande ammissibili delle imprese femminili, delle imprese giovanili e delle imprese in possesso del rating di legalità (attribuito dall’Autorità Garante per la concorrenza ed il mercato). Si procederà a riduzione proporzionale se i fondi disponibili non fossero sufficienti ad attribuire un contributo pieno a tali categorie di imprese.

- Successivamente, in presenza di disponibilità residue, si procederà all’assegnazione del contributo alle altre imprese ammissibili, procedendo a riduzione proporzionale del contributo di queste ultime se i fondi non consentono di riconoscere il contributo pieno.

Quando e come presentare la domanda

Le domande di contributo possono essere inviate a partire dalle ore 11:00 di lunedì 8 aprile 2024 e fino alle ore 13:00 di martedì 30 aprile 2024, esclusivamente in modalità telematica mediante la piattaforma Telemaco, con firma digitale del legale rappresentante dell’impresa.

Per l’invio della pratica è richiesto il pagamento dell’imposta di bollo (16,00 euro) che deve essere assolta in modo virtuale, utilizzando esclusivamente PagoPA oppure il borsellino Telemaco.

Quali i documenti necessari

Scarica il documento per sapere quali sono i documenti richiesti

Lo Studio è a disposizione per l’invio della documentazione attraverso WebTelemaco.

A cura di Simone Vincenzi

Bando centri storici per le aree colpite dal sisma

La Regione Emilia-Romagna intende favorire il ripopolamento, la rivitalizzazione e la rigenerazione delle aree dei centri storici e delle frazioni e/o di altre aree dei Comuni interessati dal sisma, attraverso una nuova edizione del Bando Centri Storici.

Il contributo è volto a finanziare progetti di nuovo insediamento, riqualificazione, ammodernamento e/o ampliamento di quelle attività che, tramite l’offerta di beni e servizi, risultano essere realmente idonee ad attrarre l’interesse e l’afflusso di persone nelle aree stesse.

Chi sono i beneficiari

- Le micro piccole e medie imprese regolarmente costituite ed iscritte al registro delle imprese aventi qualsiasi forma giuridica;

- Le associazioni, gli enti e le fondazioni no profit regolarmente costituite ed iscritte al Rea presso le camere di commercio del territorio;

- I liberi professionisti ordinistici e non ordinistici che esercitano l’attività in forma singola o associata, esclusivamente con riferimento agli interventi di apertura/insediamento di nuove unità locali.

Tipologia e misura del contributo

I contributi sono concessi nell’ambito del regime de minimis e sono a fondo perduto nella misura pari del 50% della spesa ammessa.

La misura del contributo può incrementarsi:

- Del 10 % in caso di imprenditoria femminile e/o giovanile;

- Del 10% in caso di aperture/insediamenti di nuove unità locali.

Il contributo concedibile non può superare il limite massimo di 100.000 €

Progetti e spese ammissibili

I progetti devono prevedere i seguenti interventi

- Nuove unità locali all’interno delle aree ammesse dal bando (verificabili sul sito regionale);

- Riqualificazione, ammodernamento e/o l’ampliamento di unità locali esistenti.

Gli interventi potranno essere avviati successivamente alla data di presentazione della domanda e devono concludersi entro il 30/06/2025.

Le spese ammissibili:

- Spese edili e impiantistiche;

- Arredi;

- Beni Strumentali;

- Hardware e software;

- Spese promozionali e marketing;

- Spese di consulenza.

Quando e come presentare la domanda

La domanda di contributo potrà essere presentata a partire dalle ore 10.00 del giorno 5 aprile 2024 e fino alle ore 13.00 del giorno 9 maggio 2024. Dovrà essere compilata ed inviata alla Regione esclusivamente per via telematica, tramite l’applicazione web Sfinge 2020.

Si suggerisce di inviare l’eventuale domanda quanto prima, poiché la Regione Emilia-Romagna chiuderà lo sportello una volta “esauriti i fondi”. A seguire sempre la Regione provvederà alla valutazione di merito applicando un punteggio in base alla qualità del progetto.

A titolo indicativo alcuni dei documenti richiesti:

- Titolo giuridico disponibilità immobile;

- Visura catastale;

- Relazione tecnica;

- Video di 3 minuti con illustrazione del progetto.

Lo Studio è a disposizione per eventuale assistenza finalizzata alla partecipazione.

A cura di Simone Vincenzi

Bonus nido 2024

Il bonus nido consiste in un contributo per sostenere le spese scolastiche. Entro il 31 dicembre 2024 i genitori di bambini e bambine fino ai tre anni possono inoltrare all’Inps la domanda per richiedere il rimborso delle rette di quest’anno.

Come procedere per ricevere il bonus

Per ricevere il sostegno economico è necessario presentare la domanda corredata della relativa documentazione, esclusivamente in via telematica attraverso uno dei seguenti canali:

- Portale web dell’Istituto, utilizzando gli appositi servizi raggiungibili sul sito www.inps.it, autenticandosi tramite la propria identità digitale: SPID di livello 2 o superiore, Carta di Identità Elettronica (CIE) 3.0 o Carta Nazionale dei Servizi (CNS);

- Istituti di Patronato, utilizzando i servizi offerti dagli stessi.

Successivamente i genitori dovranno fornire mensilmente i documenti di spesa per ricevere il rimborso delle somme sostenute.

Precisiamo che la richiesta deve essere inviata entro fine anno, mentre per l’inoltro della documentazione a sostegno delle spese sostenute c’è tempo fino a metà dell’anno successivo.

Per il 2024 la data ultima è fissata al 31 luglio 2025.

Requisiti per presentare la domanda

I genitori possono beneficiare del bonus asilo nido per la frequenza di asili nido pubblici e privati autorizzati e per il pagamento di forme di assistenza domiciliare in caso di gravi patologie croniche.

Per quanto riguarda l’asilo nido il rimborso si riferisce alle rette effettivamente pagate e per le quali è stata fatta domanda per la prenotazione dei fondi a disposizione. Nel caso dell’assistenza domiciliare, invece, l’Inps eroga un contributo in un’unica soluzione.

Tutti i genitori possono presentare la domanda, senza limiti di reddito. L’importo spettante, però, verrà calcolato sulla base della condizione economica. Pertanto, l’agevolazione potrà spettare in misura pari a:

- Un massimo di 3.000 euro (dieci rate da 272,73 euro e una da 272,70 euro) con Isee minorenni in corso di validità fino a 25.000,99 euro;

- Un massimo di 2.500 euro (dieci rate da 227,27 euro e una da 227,30 euro) con Isee minorenni da 25.001 euro fino a 40.000 euro;

- Un massimo di 1.500 euro (dieci rate da 136,37 euro e una da 136,30 euro) nelle seguenti ipotesi: Isee minorenni oltre la predetta soglia di 40.000 euro, assenza di Isee minorenni, Isee con omissioni e/o difformità dei dati del patrimonio mobiliare e/o dei dati reddituali autodichiarati, Isee discordante, Isee minorenni non calcolabile.

Quali i requisiti?

È possibile richiedere il bonus asilo nido in presenza dei seguenti requisiti:

- La richiesta deve arrivare da colui o colei che sostiene il pagamento della retta e che deve far parte del nucleo familiare del minore;

- Nel caso del contributo per l’assistenza domiciliare la residenza del bambino o della bambina e del genitore che richiede l’agevolazione devono coincidere.

Si ha diritto al contributo anche in caso di adozione, come riportato anche nel portale Inps.

Precisiamo, infine, che il bonus asilo nido non è cumulabile con la detrazione per il pagamento delle rette.

M&W Veronesi e Associati

Bonus psicologo 2024

Il bonus psicologo consiste in un contributo per sostenere le spese relative a sessioni di psicoterapia.

Con la circolare INPS del 15 febbraio 2024, n. 34 l’Istituto fornisce le indicazioni necessarie per individuare:

- I destinatari del contributo;

- Come procedere con la presentazione delle domande;

- Le modalità di erogazione del contributo.

Chi può accedere al bonus

Possono presentare la domanda le persone in condizione di:

- Depressione;

- Ansia;

- Stress

- Fragilità psicologica

che siano nella condizione di beneficiare di un percorso psicoterapeutico.

A decorrere dal 2023, il beneficio è riconosciuto una sola volta per ciascuna annualità ai soggetti in possesso di:

- Residenza in Italia;

- Isee in corso di validità inferiore a 50.000 €

Come procedere con la presentazione della domanda

La domanda per il 2023 potrà essere presentata dal 18 marzo al 31 maggio 2024, tramite servizio online o contact center.

Misura del beneficio

Il contributo può avere un valore non superiore a 1.500 euro per persona e viene modulato in base all’Isee del richiedente.

L’importo complessivo massimo del beneficio è parametrato in base alle seguenti fasce:

- Con un valore Isee inferiore a 15.000 euro, l’importo del beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 500 euro per ogni beneficiario;

- Con un valore Isee compreso tra i 15.000 e i 30.000 euro, l’importo del beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 1.000 euro per ogni beneficiario;

- Con un valore Isee superiore a 30.000 e non superiore a 50.000 euro, l’importo del beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 500 euro per ogni beneficiario.

M&W Veronesi e Associati

Bonus colonnine per imprese e professionisti

Cos'è il bonus colonnine

Il bonus colonnine per imprese e professionisti sostiene l’acquisto e l’installazione di infrastrutture di ricarica di veicoli elettrici da parte di imprese e professionisti.

Il contributo a fondo perduto è concesso ed erogato dal Ministero dell’Ambiente e della Sicurezza Energetica – MASE (DM 25 agosto 2021) ed è gestito da Invitalia.

Quali sono le spese ammesse

Il contributo può essere richiesto per l’acquisto e l’installazione di infrastrutture di ricarica elettrica dei veicoli.

Sono ammissibili le spese sostenute successivamente al 4 novembre 2021, al netto di IVA ed oggetto di fatturazione elettronica per:

A – L’acquisto e messa in opera di infrastrutture di ricarica:

- in corrente alternata di potenza da 7,4 kW a 22kW inclusi:

- wallbox con un solo punto di ricarica;

- colonnine con due punti di ricarica.

- e/o in corrente continua:

- fino a 50 kW;

- oltre 50 kW;

- oltre 100 kW.

Con le seguenti caratteristiche:

- nuove di fabbrica;

- con potenza nominale almeno pari a 7,4 kW, che garantiscano almeno 32 Ampere per ogni singola fase;

- in regola con i requisiti minimi previsti dalla Delibera dell’Autorità di regolazione per Energia Reti e ambiente n. 541/2020/R/ee del 15 dicembre 2020, art. 4;

- collocate nel territorio italiano e in aree nella piena disponibilità, , cioè di proprietà dei soggetti beneficiari o da essi regolarmente detenute;

- realizzate secondo la regola d’arte ed essere dotate di dichiarazione di conformità, ai sensi del D.M. 37/2008 e del preventivo di connessione accettato in via definitiva.

Sono comprese le spese per l’installazione delle colonnine, gli impianti elettrici, le opere edili strettamente necessarie, gli impianti e i dispositivi per il monitoraggio.

B – La connessione alla rete elettrica così come da preventivo per la connessione rilasciato dal gestore di rete, nel limite massimo del 10% del costo totale ammissibile per la fornitura e messa in opera delle infrastrutture di ricarica;

C – Le spese di progettazione, direzione lavori, sicurezza e collaudi nel limite massimo del 10% del costo totale ammissibile per la fornitura e messa in opera delle infrastrutture di ricarica.

Non sono, in ogni caso, ammissibili al contributo, a titolo esemplificativo, le spese per:

- imposte, tasse e oneri di qualsiasi genere;

- consulenze di qualsiasi genere, ad eccezione di quelle previste alla lettera c);

- terreni e immobili;

- acquisto di servizi diversi da quelli previsti dalle precedenti lettere b) e c), anche se funzionali all’istallazione;

- autorizzazioni edilizie, alla costruzione e all’esercizio.

Tipo di agevolazione

Contributo a fondo perduto:

- può essere concesso dal MASE per un importo pari al 40% delle spese ammissibili;

- è concesso, nel limite della dotazione disponibile, nell’ambito del massimale de minimis previsto per il settore di riferimento (Regolamento UE N. 2023/2831; Regolamento UE N. 1408/2013; Regolamento UE N. 717/2014);

- non è cumulabile con altri contributi, sovvenzioni e agevolazioni pubbliche concesse per le stesse spese;

- ciascun soggetto beneficiario può presentare una sola domanda di contributo.

Per le spese destinate all’acquisto e alla messa in opera di infrastrutture di ricarica, comprese quelle per l’installazione delle colonnine, gli impianti elettrici, le opere edili strettamente necessarie, gli impianti e i dispositivi per il monitoraggio, si considerano i seguenti costi specifici massimi ammissibili:

- infrastrutture di ricarica in corrente alternata di potenza da 7,4 kW a 22kW inclusi:

- wallbox con un solo punto di ricarica: 2.500 € per singolo dispositivo;

- colonnine con due punti di ricarica: 8.000 € per singola colonnina.

- infrastrutture di ricarica in corrente continua:

- fino a 50 kW: 1000 €/kW;

- oltre 50 kW: 50.000 € per singola colonnina;

- oltre 100 kW: 75.000 € per singola colonnina.

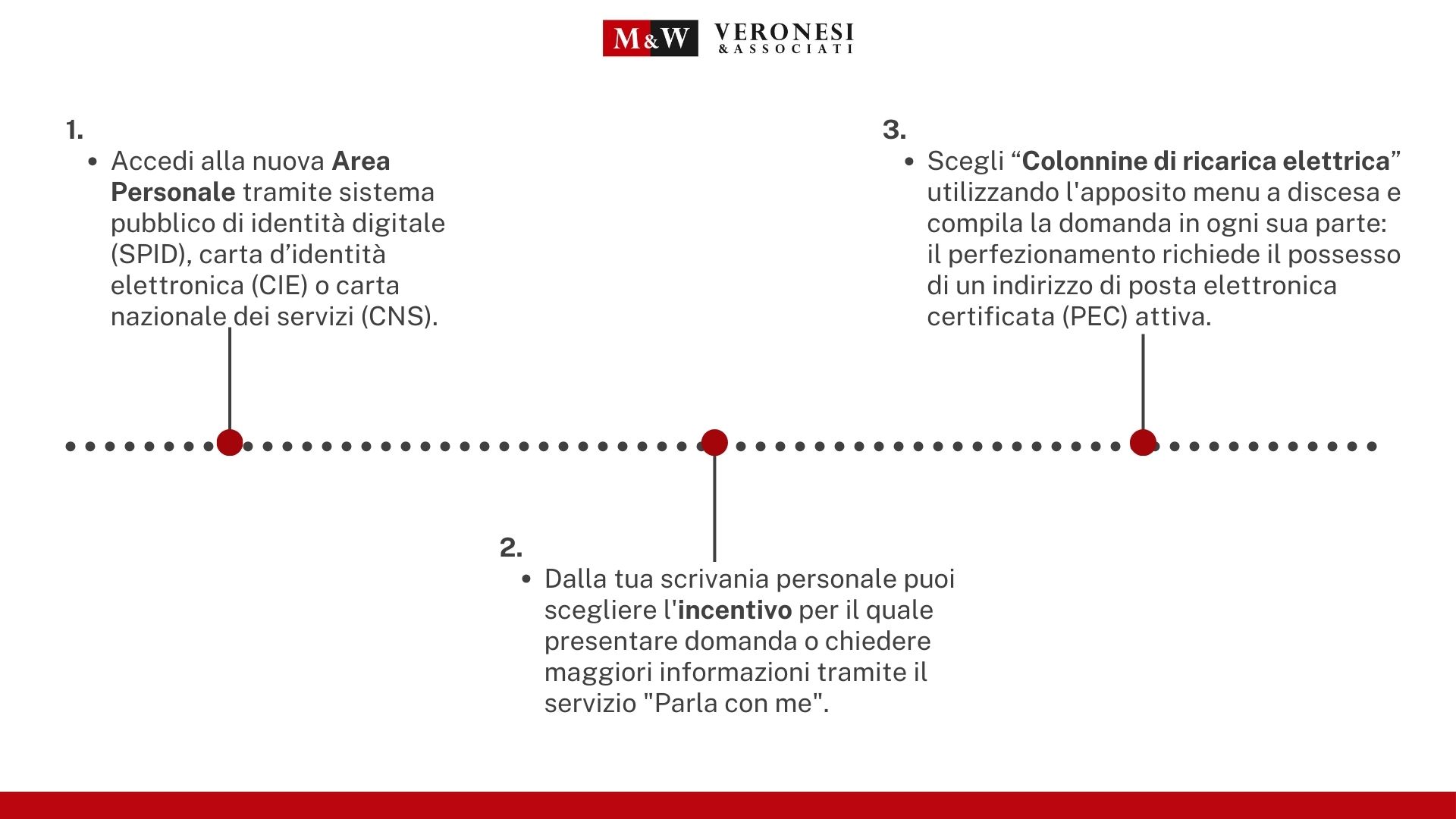

Quando e come presentare la domanda per il bonus colonnine

Dalle 12:00 del 14 marzo 2024 è possibile registrare l’impresa che richiede l’ agevolazione e scegliere un eventuale delegato all’interno della sezione Anagrafica e deleghe.

Sarà possibile inviare la domanda online dalle 12:00 del 15 marzo 2024 fino alle 17:00 del 20 giugno 2024.

La presentazione della domanda sarà gestita interamente attraverso la nuova Area Personale di Invitalia, esclusivamente per:

- acquisto e installazione di infrastrutture di ricarica di valore complessivo inferiore a 375.000,00 euro da parte di imprese;

- acquisto e installazione di infrastrutture di ricarica da parte di professionisti, che presentano un volume d’affari non inferiore al valore dell’ infrastruttura di ricarica. Per i professionisti che applicano il regime forfettario, il valore dell’infrastruttura di ricarica non può essere superiore a 20.000,00 euro (il volume d’affari è desumibile al rigo VE50 dall’ultima dichiarazione IVA trasmessa all’Agenzia delle Entrate).

Istruzioni operative

Clicca sull’immagine per ingrandire

Solo per gli interventi previsti dalla lettera b) del D.M. 358 del 25 agosto 2021:

- acquisti e installazioni di infrastrutture di ricarica di valore complessivo pari o superiore a 375.000,00 euro da parte di imprese

le imprese potranno inviare la domanda di accesso al contributo esclusivamente tramite posta elettronica certificata (PEC), attiva e risultante da Registro delle Imprese, al seguente indirizzo PEC: CRE1@postacert.invitalia.it dalle 12:00 del 15 marzo 2024 alle 17:00 del 20 giugno 2024.

A cura di Simone Vincenzi

Credito di Imposta: Transizione 5.0

Il decreto legge “PNRR”, approvato dal Consiglio dei Ministri del 26 febbraio scorso e in attesa di pubblicazione in Gazzetta Ufficiale, introduce un nuovo credito d’imposta relativo al piano transizione 5.0, finalizzato a sostenere gli investimenti in digitalizzazione e transizione green.

Come fare per accedere all'incentivo?

Per accedere all’incentivo è necessario:

Effettuare un investimento in almeno uno dei beni strumentali materiali e immateriali previsti agli allegati A e B del piano Transizione 4.0. Anche in questo caso i beni devono essere interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Questi beni devono essere inseriti in un progetto di innovazione, che consenta di ottenere una riduzione dei consumi energetici pari ad almeno il 3% dei consumi energetici della struttura produttiva; oppure ad almeno il 5% dei consumi energetici dei processi interessati dall’investimento.

La norma prevede, inoltre, di inserire nel progetto costi per sistemi di autoproduzione e autoconsumo di energia da fonti rinnovabili e spese di formazione (max 10% del progetto ed erogata da fornitori esterni).

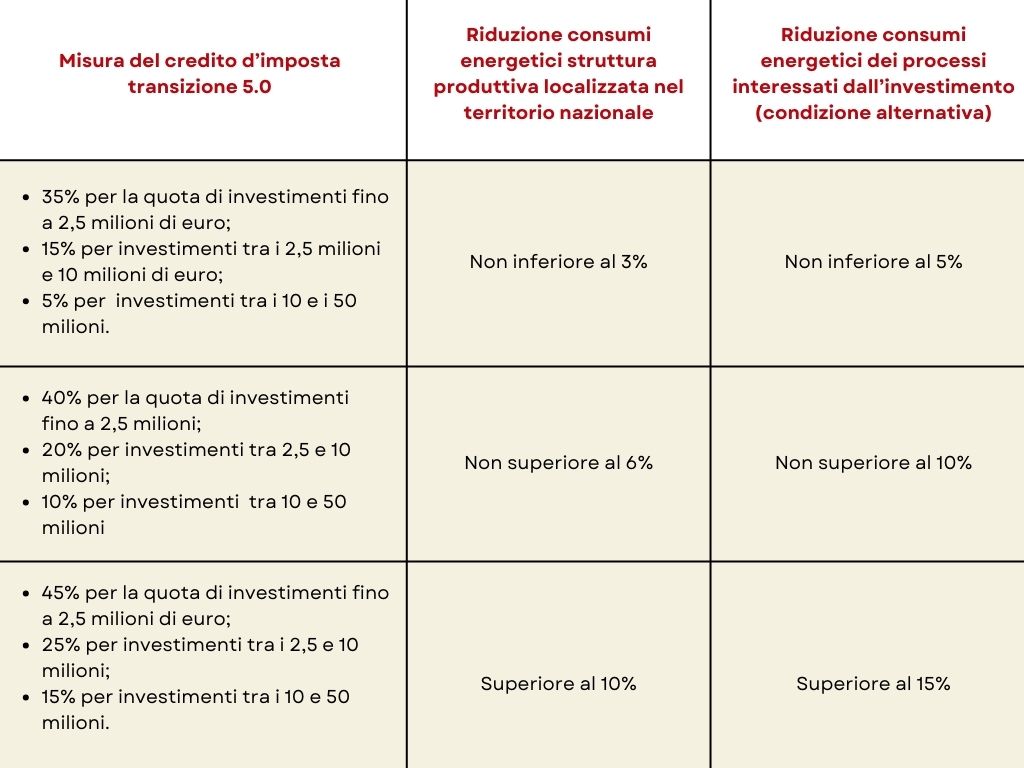

Aliquote del credito di imposta

Le aliquote di base del credito d’imposta, laddove l’investimento consegua una riduzione non inferiore al 3% dei consumi energetici della struttura produttiva o, in alternativa, una riduzione non inferiore al 5% dei consumi energetici dei processi interessati dall’investimento, sono:

- 35% per la quota di investimenti fino a 2,5 milioni di euro;

- 15% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% per la quota di investimenti oltre i 10 milioni di euro.

Le aliquote del credito d’imposta, laddove l’investimento consegua una riduzione superiore al 6% dei consumi energetici della struttura produttiva o, in alternativa, di riduzione superiore al 10% dei consumi energetici dei processi interessati dall’investimento:

- 40% per la quota di investimenti fino a 2,5 milioni di euro;

- 20% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 10% per la quota di investimenti oltre i 10 milioni di euro.

Nel caso in cui l’investimento consegua una riduzione superiore al 10% dei consumi energetici della struttura produttiva o, in alternativa, di riduzione superiore al 15% dei consumi energetici dei processi interessati dall’investimento, le aliquote diventano:

- 45% per la quota di investimenti fino a 2,5 milioni di euro;

- 25% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 15% per la quota di investimenti oltre i 10 milioni di euro.

Quali i documenti necessari

Per accedere all’incentivo bisogna produrre ben quattro documenti:

- una comunicazione al Ministero delle imprese e del made in Italy ex ante;

- una comunicazione al Ministero delle imprese e del made in Italy ex post;

- una certificazione ex post.

È, inoltre, richiesta la certificazione da parte del revisore, nonché l’indicazione della dicitura normativa in fattura.

Le certificazioni dovranno essere rilasciate da un tecnico indipendente, a prescindere dall’ammontare dell’investimento ed è possibile per le piccole e medie imprese considerare nel totale anche le spese di certificazione fino ad un massimo di 10.000€.

Modalità e termini saranno definiti da successivi DM attuativi.

La fruizione del beneficio sarà in un’unica soluzione ed è prevista per gli investimenti realizzati nel 2024 e 2025.

Clicca sulla tabella per ingrandire

A cura di Simone Vincenzi

Voucher internazionalizzazione

Contributi a fondo perduto per progetti presentati da singole imprese per avviare o rafforzare la loro presenza all’estero attraverso l’analisi, la progettazione, la gestione e la realizzazione di iniziative sui mercati internazionali.

Le risorse camerali a disposizione per l’intervento sono pari a 100.000,00€.

In cosa consiste l'agevolazione?

L’agevolazione consiste in un contributo a fondo perduto pari al 50% della spesa sostenuta, purché ammissibile, di importo unitario massimo pari a 5.000,00€. Alle imprese in possesso del rating di legalità verrà riconosciuta una premialità di euro 250,00 nel rispetto dei massimali “de minimis”.

Gli ambiti di attività a sostegno del commercio internazionale ricompresi nel presente bando dovranno riguardare:

- percorsi di rafforzamento della presenza all’estero;

- sviluppo di canali e strumenti di promozione all’estero (a partire da quelli innovativi basati su tecnologie digitali).

Quali le spese ammissibili

Sono ammissibili le spese sostenute dal 01/01/2024 al 31/12/2024 per:

- servizi di consulenza e/o formazione relativi a uno o più ambiti di attività a sostegno del commercio internazionale;

- acquisto o noleggio di beni e servizi strumentali funzionali allo sviluppo delle iniziative;

- realizzazione di spazi espositivi (virtuali o, laddove possibili, fisici, compreso il noleggio e l’eventuale allestimento, nonché l’interpretariato e il servizio di hostess) e incontri d’affari. Compresa anche la quota di partecipazione/iscrizione e le spese per l’eventuale trasporto dei prodotti (inclusa l’assicurazione).

L’agevolazione è concessa in base al regime “de minimis” e non è cumulabile con altri interventi agevolativi per gli stessi costi ammissibili.

Chi può presentare la domanda

Beneficiari dei contributi sono micro, piccole e medie imprese di tutti i settori economici, iscritti alla camera di commercio di Modena, che non hanno beneficiato del contributo a valere sul Bando Voucher Internazionalizzazione 2023.

Prima dell’invio della domanda si invita a condurre le opportune verifiche:

- di regolarità del pagamento del diritto annuale presso il competente ufficio Diritto Annuale: diritto.annuale@mo.camcom.it;

- di regolarità del DURC – Documento di Regolarità contributiva.

Quando e come presentare la domanda di contributo

Le domande di contributo possono essere inviate a partire dalle ore 10:00 di giovedì 4 aprile 2024 fino alle ore 18:00 di giovedì 11 aprile 2024, esclusivamente in modalità telematica, con firma digitale del legale rappresentante dell’impresa.

Tuttavia, vista la limitatezza dei fondi, si suggerisce di inviare la domanda immediatamente al momento dell’apertura.

La pratica telematica dovrà essere composta, a pena di esclusione:

- dal modello base della pratica telematica;

- dalla domanda di contributo in bollo, utilizzando il modulo pubblicato tra gli allegati, che dovrà essere regolarmente compilato in tutte le sue parti, a pena di esclusione. Si precisa che per assolvere l’imposta di bollo (16,00 euro) in modo virtuale sarà possibile utilizzare esclusivamente il borsellino Telemaco oppure PagoPA.

- dai preventivi di spesa o dalle fatture già emesse purché non antecedenti la data del 01/01/2024.

Successivamente al superamento dell’istruttoria amministrativa-formale, la selezione dei progetti avverrà con procedura valutativa a graduatoria secondo il punteggio assegnato sulla base dei criteri stabiliti dal bando.

L’approvazione della graduatoria dei beneficiari dei contributi avviene non oltre 30 giorni dalla scadenza del termine di presentazione delle domande, ovvero entro l’11/05/2024.

Lo Studio M&W rimane a disposizione per la necessaria assistenza.

A cura di Simone Vincenzi