Le società di capitali sono obbligate per legge a pubblicare il proprio bilancio.

Siccome la responsabilità di queste società è limitata al loro patrimonio sociale e non c’è chiamata in causa dei soci per eventuali debiti (anche se non è sempre così), i conti dell’azienda devono essere resi pubblici.

Quando si ha a che fare con una società è molto importante sapere se ci possiamo fidare e se il suo patrimonio è sufficiente a garantire i creditori.

Nei precedenti articoli

Abbiamo visto nei precedenti articoli che il bilancio si compone di:

- Stato patrimoniale: che rappresenta una fotografia della situazione patrimoniale di una società a una certa data, di solito la data di chiusura dell’esercizio, quasi sempre il 31 dicembre;

- Conto economico: che elenca tutte le voci di costo e di ricavo rilevate in un arco temporale (di solito un anno solare dal 1° gennaio al 31 dicembre).

Il legame tra stato patrimoniale e conto economico è molto semplice. Il conto economico raggruppa ed elenca i costi e i ricavi dell’esercizio, ovvero tutte operazioni che hanno generato un incremento dei mezzi finanziari (ricavi) o una loro diminuzione (costi). La differenza tra costi e ricavi viene chiamata “utile dell’esercizio” (o perdita se malauguratamente i costi sono maggiori dei ricavi).

Il legame tra i due prospetti, stato patrimoniale e conto economico, è proprio questo. Lo stato patrimoniale fotografa l’azienda e la sua consistenza patrimoniale, nonché il suo stato di salute alla fine dell’esercizio. Mentre il conto economico riporta e raggruppa tutte le operazioni (di gestione) fatte durante l’anno.

Alcune precisazioni

Faccio due ultime precisazioni. Esiste un terzo prospetto che forma un tutt’uno con il bilancio chiamato “nota integrativa”, che contiene preziose informazioni su alcune voci del bilancio stesso, seguendo uno schema imposto per legge.

Il bilancio inoltre può essere di tre tipi, a seconda delle dimensioni dell’azienda:

- micro

- abbreviato

- ordinario

La filosofia alla base delle semplificazioni è quella di non gravare di eccessivi oneri di redazione del bilancio le piccole aziende.

Il bilancio che ci troveremo più spesso a esaminare sarà quello abbreviato. La semplificazione è prevista per aziende che non hanno superato per due anni consecutivi almeno due dei seguenti limiti:

4,4 milioni di attivo – 8,8 milioni di ricavi – 50 dipendenti.

Esempio

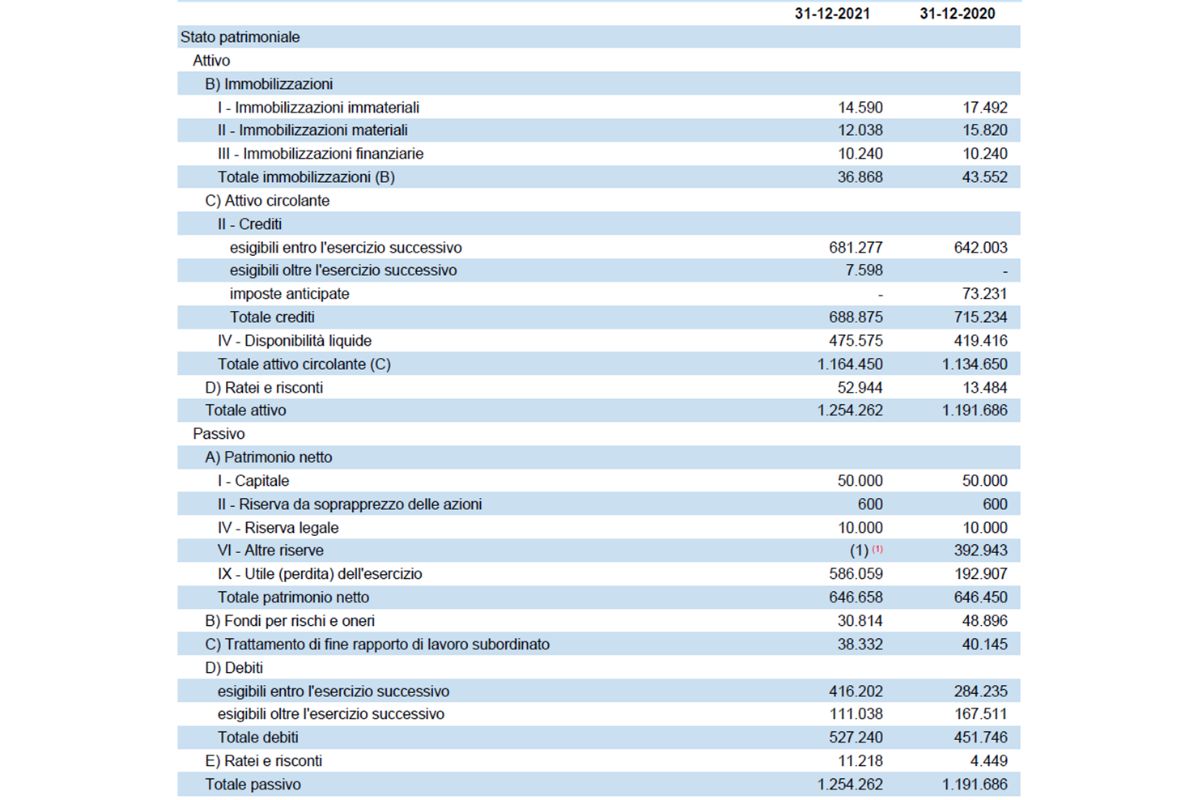

Lo stato patrimoniale che presentiamo riguarda una società di servizi con sede a Modena.

Ogni bilancio deve, per legge, riportare i dati relativi all’anno precedente, così da mettere in evidenza le variazioni intervenute durante l’anno. Lo schema è quello (obbligatorio) previsto dal Codice civile, visto nei precedenti articoli.

Considerazioni sullo stato patrimoniale

Vediamo quali considerazioni possiamo fare sullo stato patrimoniale osservandone la struttura:

ATTIVO: abbiamo pochissime immobilizzazioni. Non sono presenti rimanenze. Possiamo quindi immaginarci la società come un soggetto che fa servizi più che altro professionali (consulenze, mediazioni etc.). Ha investimenti molto modesti. Nella seconda parte dell’attivo troviamo liquidità e crediti per oltre 1 milione di euro.

PASSIVO: la maggior parte è data dal patrimonio netto (differenza tra ATTIVO e PASSIVO) che è rimasto pressoché invariato dal 31/12/2020 al 31/12/2021 (da 646.450 euro a 646.658 euro). Alla fine dell’anno precedente c’erano 392 mila euro di “altre riserve” più l’utile del 2020 di 192 mila euro. Entrambi sono “spariti” nel corso del 2021 perché le altre riserve sono rimaste invariate (riserva da sovraprezzo e riserva legale) e ci ritroviamo al suo posto solo l’utile dell’esercizio 2021. Possiamo concludere che i soci si sono portati a casa tutte le riserve e gli utili dell’anno precedente (euro 192.907 + euro 392.943) per un totale di euro 585.850.

La liquidità per pagare i dividendi ai soci viene tutta dalla gestione dell’anno 2021 (euro 586.059), perché la liquidità è aumentata di 55 mila euro e i crediti di 30 mila euro per un totale di 85 mila euro. I debiti sono aumentati di 132 mila euro.

Conclusioni

Se vediamo il rapporto tra patrimonio netto e totale passivo (mezzi propri sul totale delle fonti) abbiamo una percentuale del 51% che è molto buona.

Possiamo quindi concludere, guardando il solo stato patrimoniale, che l’azienda è sana e redditizia e probabilmente affidabile. Molte più informazioni potremo averle esaminando il conto economico e ancor di più leggendo la nota integrativa.

Approfondiremo il discorso nei prossimi articoli.

A cura di Egidio Veronesi