Fino a pochi decenni fa (metà degli anni 90) l’imprenditore poteva redigere il bilancio con il formato che voleva. Seguendo una tradizione ragionieristica più o meno consolidata.

Stato patrimoniale con Attività nella colonna di sinistra e Passività nella colonna di destra. Conto economico con i costi a sinistra e i ricavi a destra. Come nel prospetto già visto nei precedenti articoli.

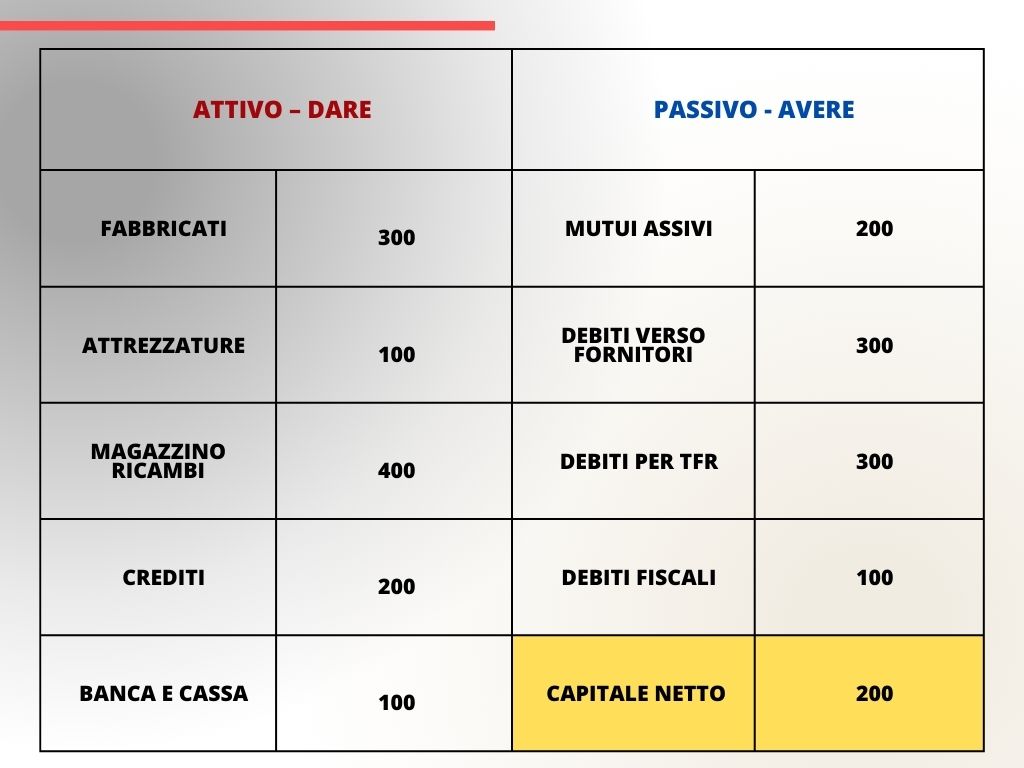

Questo era l’esempio dello stato patrimoniale con il formato “vecchio stile” che viene utilizzato oggi solo per fini didattici.

Non essendoci una classificazione e un ordine “standard”, l’ordine con il quale venivano elencate le singole voci era diverso da un bilancio all’altro. Nell’attivo c’era ad esempio chi partiva dal conto cassa e proseguiva con le liquidità e per ultimo indicava i beni strumentali e chi invece le riportava all’esatto contrario. A volte le voci erano assolutamente “alla rinfusa”.

Stessa cosa succedeva nel passivo dello stato patrimoniale e nel conto economico per costi e ricavi.

Quindi prima di iniziare a capire un bilancio bisognava procedere alla sua “riclassificazione” nell’ordine che ci risultava più congeniale o familiare.

Dalla metà degli anni '90

Da metà anni 90 è stato reso obbligatorio redigere il bilancio con uno schema ben prestabilito e una classificazione delle voci assolutamente obbligatoria. E questo non solo in Italia, ma anche negli altri paesi dell’Unione Europea.

L’imprenditore potrà quindi familiarizzare con il proprio bilancio e leggere i bilanci dei propri partner o concorrenti, sia nazionali che europei in modo abbastanza agevole perché i bilanci sono “grosso modo” fatti tutti con lo stesso schema, con voci nello stesso ordine e con lo stesso nome.

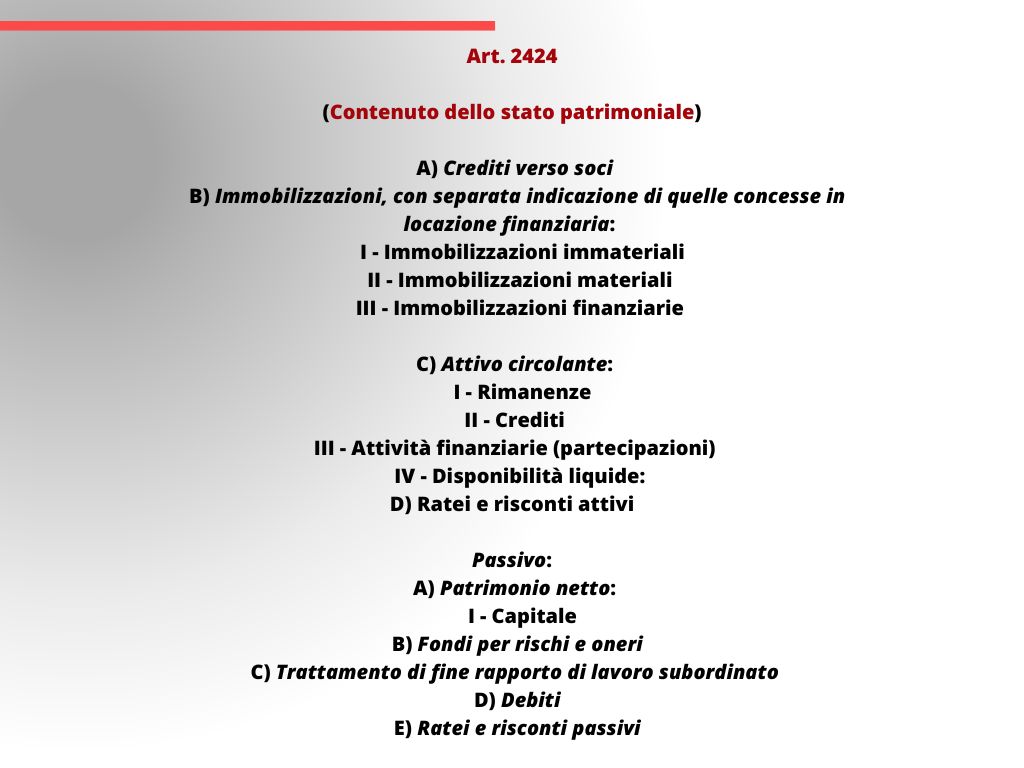

La forma “obbligatoria” del bilancio è prevista dagli articoli 2424 (Stato patrimoniale) e 2425 (Conto economico).

Riportiamo di seguito una sintesi delle voci principali dello stato patrimoniale contenute nell’art. 2424. (clicca sull’immagine per ingrandire)

Le voci principali sia delle attività che delle passività sono contrassegnate da lettere maiuscole A, B, C, D ecc.

Le “macro voci” contraddistinte dalle lettere sono a loro volta suddivise in sottocategorie contraddistinte dai numeri romani I, II, III, IV ecc. Nello schema sono state riportate solo quelle più significative.

Come spiegato negli articoli precedenti...

….nell’attivo dello stato patrimoniale troviamo i cosiddetti “impeghi”:

- le voci nelle quali risultano impegnate, immobilizzate (o spese) le risorse aziendali.

Nel passivo vengono invece riportate le cosiddette “fonti“:

- i soggetti dai quali provengono le risorse investite negli “impieghi“.

Il totale attivo è sempre uguale al totale passivo. Vale infatti la seguente formula:

ATTIVO (IMPIEGHI) = PASSIVO (MEZZI PROPRI + MEZZI DI TERZI).

Compresa la struttura dello stato patrimoniale, procederemo nei prossimi articoli a commentare le voci obbligatorie che vi sono elencate, partendo dall’esame dell’attivo dello stato patrimoniale.

A cura di Egidio Veronesi