Dopo aver visto e commentato nel precedente articolo lo stato patrimoniale di una società e dopo aver capito quante informazioni possiamo trarre dalla sua lettura, passiamo questa settimana all’esame di un Conto Economico che rappresenta il secondo documento dei tre prospetti che compongono il bilancio.

Ricordiamo, infatti, che i tre prospetti che compongono il bilancio sono:

- Stato patrimoniale;

- Conto economico;

- Nota integrativa.

Esempio di conto economico

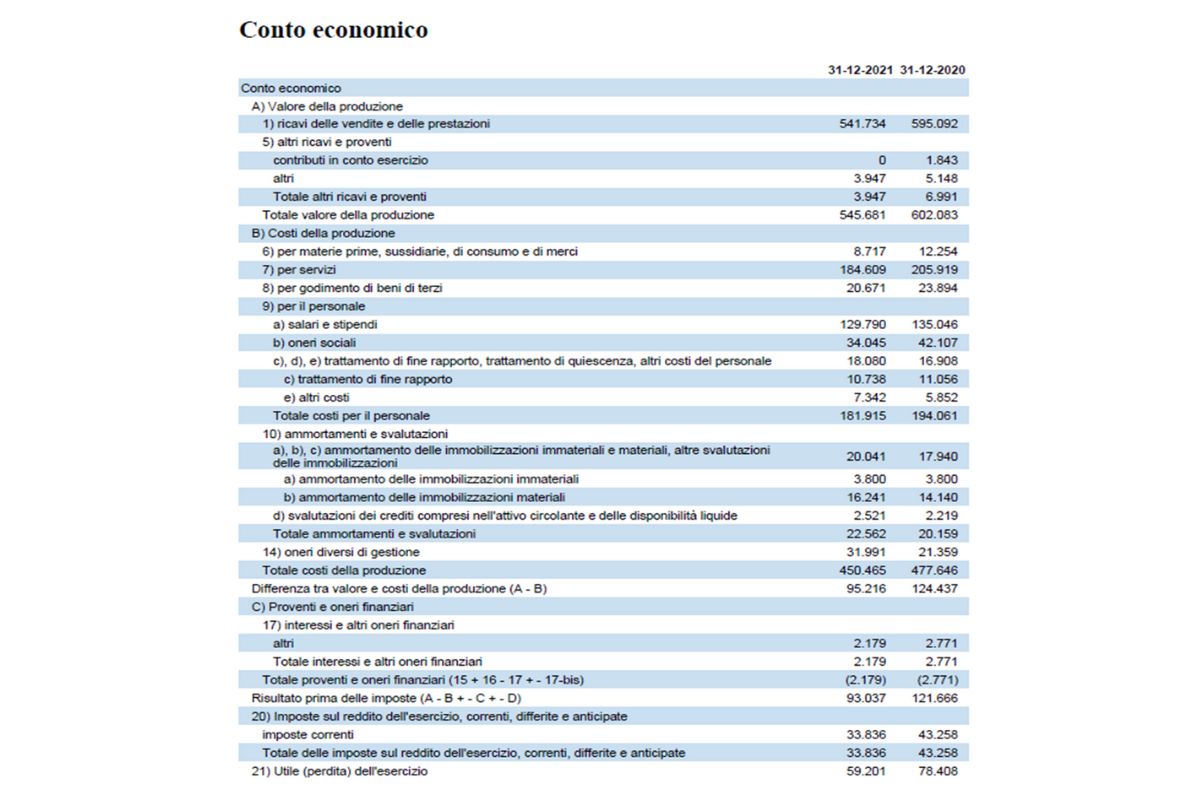

Presentiamo il seguente conto economico abbastanza semplice (clicca sull’immagine per ingrandire).

Il conto economico presentato appartiene a una società di servizi. Come si può notare dall’esame delle voci principali non si vedono grandi differenze da un esercizio all’altro. Forse il dato più evidente è la riduzione del fatturato passato da 595 mila a 541 mila euro.

Tutte le voci di costo sono pressoché invariate. Il costo del personale si è leggermente ridotto da 195 a 181 mila euro. Gli oneri diversi di gestione (voce 14) sono invece aumentati da 21 a quasi 32 mila euro.

Il dato di maggiore interesse, che è sempre la differenza tra valore della produzione (Voce A) e costo della produzione (voce B), si è ridotto da 124.437 a 95.216 euro rispetto all’esercizio 2020. Nell’esercizio 2021 sono stati persi circa 30 mila euro di marginalità.

Le imposte sono diminuite da 43 mila a circa 34 mila euro in conseguenza del minor reddito.

L’utile di esercizio si è ridotto di circa 9 mila euro.

Quello presentato è il caso del bilancio fotocopia (o quasi, ma un po’ in peggioramento) del bilancio dell’anno precedente.

Non è cambiato nulla, tranne la perdita di fatturato.

Chiaramente se la perdita la troviamo anche in precedenti esercizi capiremmo che l’azienda è in declino e deve fare delle azioni per mantenere le quote di mercato.

Se il fatturato diminuisse ancora in poco tempo la marginalità si assottiglierebbe diventando in qualche anno negativa. Purtroppo, è il destino di tante aziende che non innovano o mantengono un profilo troppo conservativo.

Perché esaminare i bilanci

E’ bene esaminare i bilanci di diversi esercizi per capire l’effettivo trend del fatturato (voce A1 del conto economico) e differenza tra valore e costo della produzione (voci A – B).

Esaminando il conto economico abbiamo capito quanto sia utile:

- Avere accanto a ogni voce il valore dell’esercizio precedente;

- Quanto sia utile la forma “scalare” per capire come si forma la marginalità.

A volte l'imprenditore afferma:

“Il mio bilancio è in perdita perché pago troppi interessi bancari”.

Tuttavia, la forma “scalare” ci dà evidenza della marginalità (differenza tra valore e costo della produzione voci A – B) prima che venga sottratto il risultato della gestione finanziaria (o aggiunto, se maturano più interessi attivi che passivi). Se questa differenza (A – B) fosse già negativa, gli interessi passivi non sarebbero la causa della perdita.

Ovvero, gli oneri finanziari peggioreranno sì il risultato di esercizio, ma risulta evidente che, se la differenza tra le voci A e B è già negativa, l’azienda anziché produrre ricchezza sostanzialmente la brucia. La soluzione di rifinanziarla non avrebbe alcun risultato e si tradurrebbe nel gettare soldi in un buco senza fondo.

Dopo questo esempio di conto economico molto semplice, nel prossimo articolo prenderemo in esame un conto economico con forti criticità cercando di capire quali azioni possono essere messe in campo per risollevare l’azienda.

A cura di Egidio Veronesi

Altri articoli in questa categoria: