A volta basta un semplice numero per misurare, valutare una situazione o una condizione.

Ad esempio, sto guidando l’auto e voglio vedere quanto vado veloce. Basta controllare il contachilometri: 100 orari. Un semplice numero che misura a quanto sta correndo un’automobile con un guidatore, magari con qualche passeggero a bordo e in una strada più o meno trafficata o pericolosa. Il numero che esprime la velocità mi serve per misurare una realtà complessa e mi permette di valutarla e di trarre diverse indicazioni.

Ad esempio, devo stare attento ai Velox per non prendere una multa!

Allo stesso modo, considerando quanto è complessa un’azienda e quante dinamiche la governano, posso calcolare alcuni numeri (o indicatori) che mi permettono di trarre indicazioni sull’andamento aziendale, su eventuali rischi, sulla sua gestione.

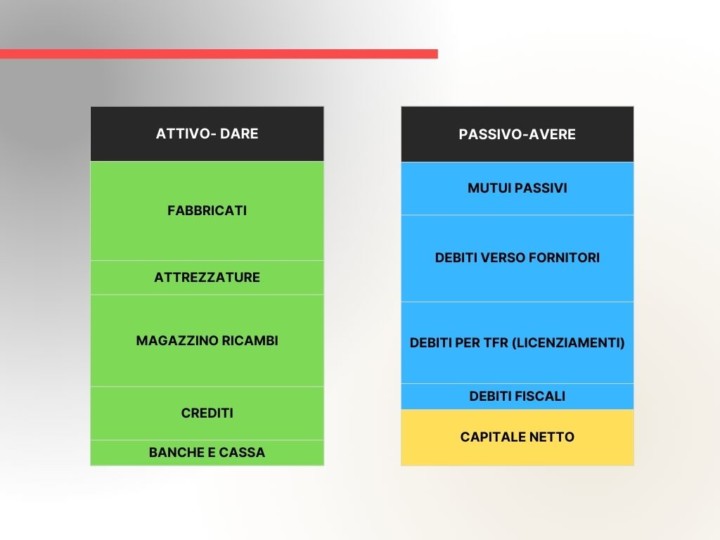

Riprendiamo la situazione patrimoniale presentata nell’articolo della settimana scorsa:

Procedo ora a trasformare i quadrati in numeri per cui la grandezza, o valore, di un elemento (fabbricati, attrezzature ecc.) non sarà più rappresentata dalla dimensione del rettangolo bensì da un numero.

Una domanda che si pongono spesso gli imprenditori è la seguente: La mia azienda è molto indebitata ?

Posso rispondere calcolando la somma di crediti e liquidità: crediti 200 + cassa e banca 100 = 300

I debiti totali sono dati dalla somma di: mutui passivi 200 + Debiti v/fornitori 300 + debiti per TFR 300 + debiti fiscali per 100; totale dei debiti 900.

Quindi debiti 900 e crediti 300. La conclusione è che i debiti sono il triplo dei crediti.

Se voglio calcolare un indicatore devo fare un semplice rapporto tra i numeri (frazione) dove metto al numeratore crediti e denominatore debiti. Il risultato sarà 300/900 = 0,33

Questo indicatore, abbastanza grossolano perché ho semplificato molto, sarà da seguire nel tempo.

Se fra sei mesi lo calcolo di nuovo e avrò come risultato 0,50 allora la mia azienda avrà migliorato il proprio indebitamento. Se sarà 0,20 lo avrà peggiorato. Più si avvicina a 1 e migliore sarà la situazione.

Un altro indicatore interessante...

…può essere il rapporto tra capitale proprio e debiti, mettendo al numeratore la somma di tutti i debiti (900 come abbiamo visto) e il capitale netto, inteso come differenza tra attività e passività (200).

Il rapporto sarà 900/200 = 4,5 che tradotto in parole povere significa che il rapporto tra il capitale dell’imprenditore e i crediti di terzi è di quattro volte e mezzo. Più si abbasserà questo valore e più avremo autofinanziato la nostra azienda. Sarà quindi interessante seguire questo indicatore nel tempo.

Di indicatori se ne possono calcolare tanti e tutti hanno un significato importante per l’imprenditore. Ma ogni buon imprenditore dovrà scegliere gli indicatori più adatti per la propria azienda.

Calcolare periodicamente semplici indici e confrontarne l’evoluzione nel tempo significa imparare a conoscere la propria azienda. Per sapere se siamo messi meglio o peggio di altri, sarà sufficiente calcolare gli indicatori sui bilanci dei concorrenti. Se sono S.r.l. potremo prelevarli dalla camera di commercio con una spesa di poco superiore a 1 euro per bilancio.

La vostra azienda con i numeri visti è in cattive condizioni?

Probabilmente no, ma per dare una risposta corretta occorre esaminare il conto economico. Sarà il tema dell’articolo della prossima settimana.

A cura di Egidio Veronesi