Quando guidiamo un’automobile, non abbiamo bisogno di aprire il cofano per sapere se il motore funziona bene. E’ sufficiente, infatti, guardare il quadro strumenti: il contagiri, la temperatura dell’acqua, la spia dell’olio, il livello del carburante. Ogni strumento ci dà un’informazione diversa, ma tutti insieme ci dicono se possiamo continuare a guidare tranquilli o se dobbiamo fermarci.

Il cruscotto di controllo aziendale funziona esattamente allo stesso modo. Invece di contagiri e livello carburante, abbiamo indicatori finanziari, patrimoniali ed economici. Ciascuno può essere rappresentato come un “quadrante” con zone di colore verde, giallo e rosso, esattamente come le spie di un’automobile.

Osservati insieme e monitorati nel tempo, ci dicono se l’azienda sta andando nella direzione giusta oppure se qualcosa richiede la nostra attenzione.

Il cruscotto è su misura

Un aspetto fondamentale da sottolineare: gli indicatori presentati non sono rigidi né immutabili. Al contrario, sono intercambiabili e personalizzabili.

Ogni azienda ha le proprie caratteristiche, il proprio settore, le proprie criticità. Un’impresa manifatturiera avrà esigenze di monitoraggio diverse da un’azienda di servizi. Un’attività stagionale necessiterà di indicatori diversi rispetto a un’azienda con ricavi costanti durante l’anno.

Partendo dal nostro cruscotto di base, potremo scegliere indicatori diversi, più adatti alle caratteristiche specifiche della nostra azienda, al fine di monitorarne al meglio l’andamento. Ad esempio:

- un’azienda con forte stagionalità potrebbe aggiungere un indicatore sul rapporto tra fatturato e budget previsionale;

- un’impresa con elevato magazzino potrebbe monitorare la rotazione delle scorte;

- un’azienda con molti dipendenti potrebbe inserire il costo del lavoro in rapporto al fatturato;

- un’attività commerciale potrebbe privilegiare il margine operativo e la redditività per punto vendita.

Poi si potrebbero inserire alcuni indicatori extracontabili, molto utili quali ad esempio: n° di reclami dei clienti, rapporto tra nuovi clienti acquisiti e clienti persi, andamento del portafoglio ordini, giorni di copertura della produzione con gli ordini già acquisiti e via di seguito.

L’importante è che il cruscotto sia semplice, di immediata lettura, e aggiornato con regolarità. Non serve un sistema complesso; serve uno strumento che l’imprenditore guardi ogni mese, come guarda il quadro strumenti della propria auto ogni volta che si mette alla guida.

Il confronto nel tempo: la vera forza del cruscotto

Come abbiamo già sottolineato negli articoli precedenti, un singolo dato, preso isolatamente, fornisce poche informazioni. La vera forza del cruscotto sta nel confronto nel tempo: il dato del mese corrente accostato a quello del mese precedente e, soprattutto, allo stesso mese dell’anno precedente.

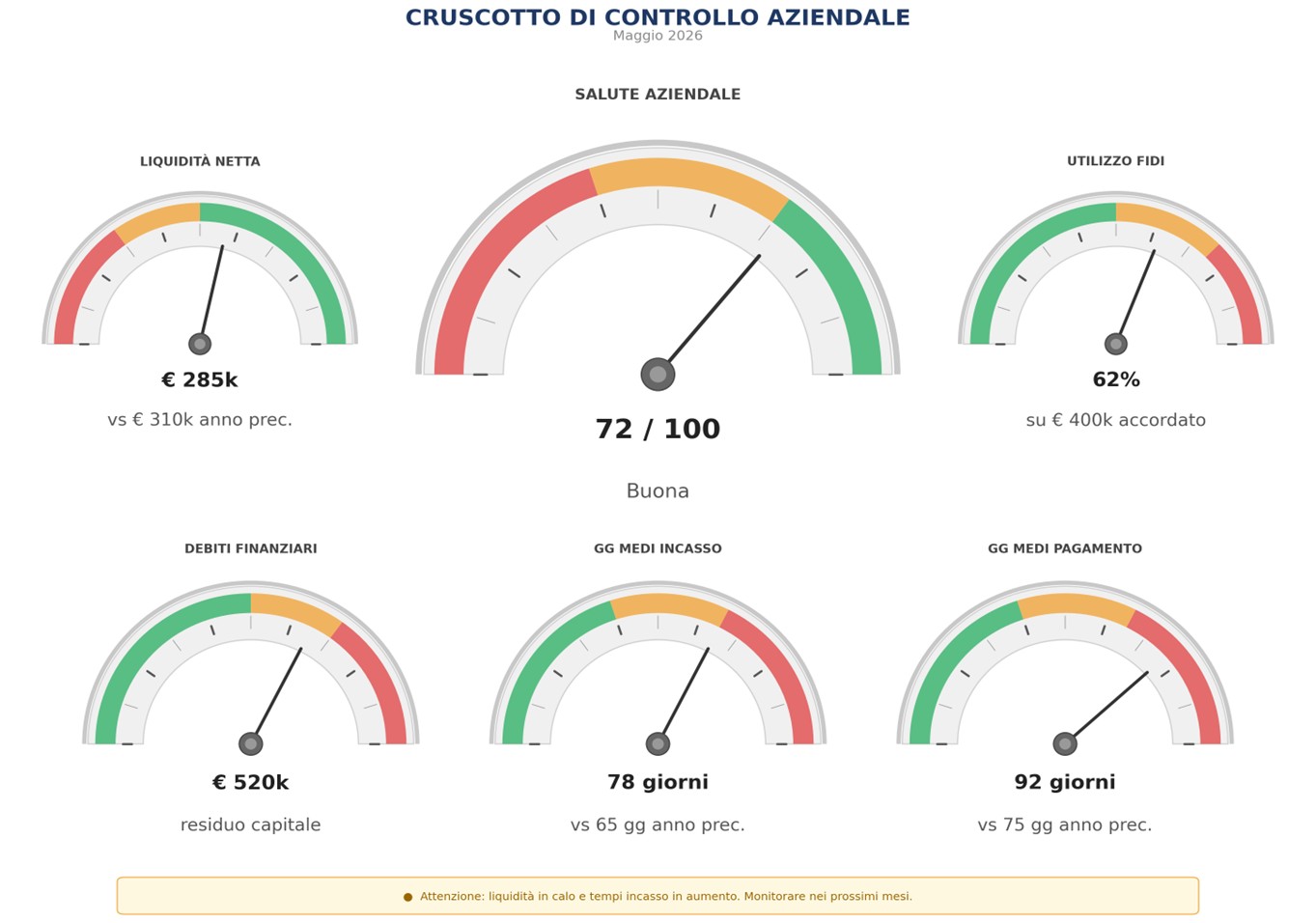

È il trend che racconta la storia. Una liquidità di € 285.000 può sembrare un buon dato; tuttavia, se dodici mesi prima era di € 310.000 e sei mesi prima di € 298.000, la traiettoria mostra che qualcosa sta cambiando. Inoltre, se contemporaneamente i giorni di incasso aumentano e quelli di pagamento si allungano, il cruscotto ci mostra un quadro chiaro: l’azienda sta rallentando e serve intervenire.

Non si può aspettare l'accensione della spia rossa

Il cruscotto di controllo aziendale è uno strumento di prevenzione, non di cura. Serve a individuare tempestivamente i problemi, quando è ancora possibile intervenire in modo efficace.

Come per l’automobile, il momento migliore per occuparsi del motore non è quando ci si ferma in autostrada, ma quando l’indicatore della temperatura inizia a salire appena un po’ più del solito.

Il nostro studio è a disposizione per aiutarvi a costruire il cruscotto di controllo più adatto alla vostra realtà aziendale. Perché conoscere i propri numeri non è un obbligo normativo: è il primo atto di responsabilità verso la propria impresa.

A cura di Egidio Veronesi

Altri articoli in questa categoria: