Il report mensile e il prospetto degli indicatori finanziari di cui abbiamo parlato negli articoli precedenti ci danno importanti indicazioni, ma da soli non bastano: sono strumenti utili, però fotografano soprattutto il presente. Rimane, infatti, una seconda domanda, altrettanto importante: quanto è solida la struttura dell’impresa?

Un’azienda può attraversare un momento di tensione di cassa, pur essendo patrimonialmente robusta. Oppure — ed è il caso più insidioso — mostrare saldi bancari rassicuranti mentre la propria struttura finanziaria si sta lentamente deteriorando.

Per rispondere a questa domanda sono sufficienti pochi indicatori, da calcolare ogni trimestre partendo dai dati contabili. Non servono software particolari: è sufficiente avere lo stato patrimoniale aggiornato e qualche minuto per compilare un foglio di calcolo.

Perché ogni trimestre — e non ogni mese

Gli indicatori di liquidità cambiano ogni settimana: i saldi bancari, le fatture in scadenza, i pagamenti in arrivo. Gli indicatori patrimoniali, invece, si muovono lentamente: riflettono scelte accumulate nel tempo — quanti utili sono stati reinvestiti, quanto debito è stato contratto, quanto capitale è stato prelevato. Monitorarli ogni tre mesi è sufficiente per cogliere le tendenze in tempo utile, senza appesantire inutilmente la gestione amministrativa.

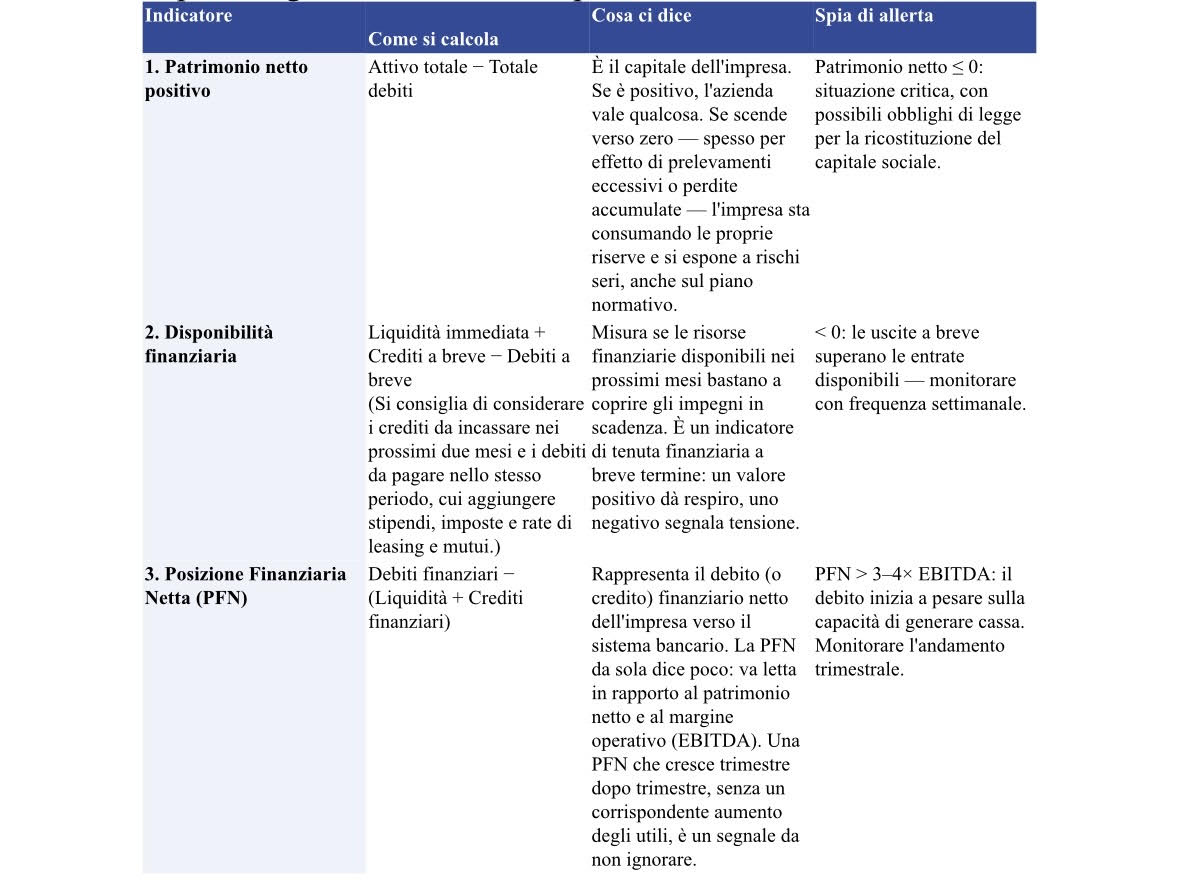

I tre indicatori da tenere sotto controllo

La tabella che segue presenta i tre indicatori nella loro forma più semplice. Per ognuno viene riportato: come si calcola, cosa ci racconta e a quale soglia accendere una spia.

Come sempre, il valore di questi indicatori non emerge da un singolo calcolo: emerge dal confronto nel tempo. Un patrimonio netto che scende di trimestre in trimestre, una PFN che cresce senza che crescano gli utili — sono segnali che, considerati insieme, raccontano una storia. E vale la pena leggerla per correre per tempo ai ripari.

Spesso aziende con i conti bancari in ordine, i fornitori pagati e le imposte versate stanno, in realtà, maturando una crisi. È il caso classico delle aziende che hanno libero accesso al credito e si indebitano per mantenere la liquidità corrente: l’imprenditore paga tutti e si sente tranquillo. Tuttavia, la PFN non può che peggiorare; solo se monitorata darà l’allarme per tempo.

Nel prossimo articolo affronteremo gli indicatori economici. Concluderemo poi la serie con un prospetto riepilogativo che raccoglie tutti gli elementi da monitorare: un vero e proprio cruscotto per tenere sotto controllo l’andamento dell’azienda.

A cura di Egidio Veronesi

Altri articoli in questa categoria: