Nell’articolo della scorsa settimana abbiamo introdotto un semplice report mensile di liquidità: i saldi bancari e la cassa (sezione A), le linee di smobilizzo crediti (sezione B) e i debiti finanziari residui (sezione C). La loro sintesi — la Posizione Finanziaria Netta — ci restituisce una misura chiara e aggiornata la situazione finanziaria dell’azienda.

Tale report è già utile, ma presenta un limite: fotografa la liquidità disponibile senza illuminare le due principali leve che la determinano — quanto ci pagano i clienti e con quale puntualità, e quanto stiamo pagando fornitori, Erario e istituti previdenziali. Aggiungere queste informazioni non complica il report: lo rende semplicemente più leggibile.

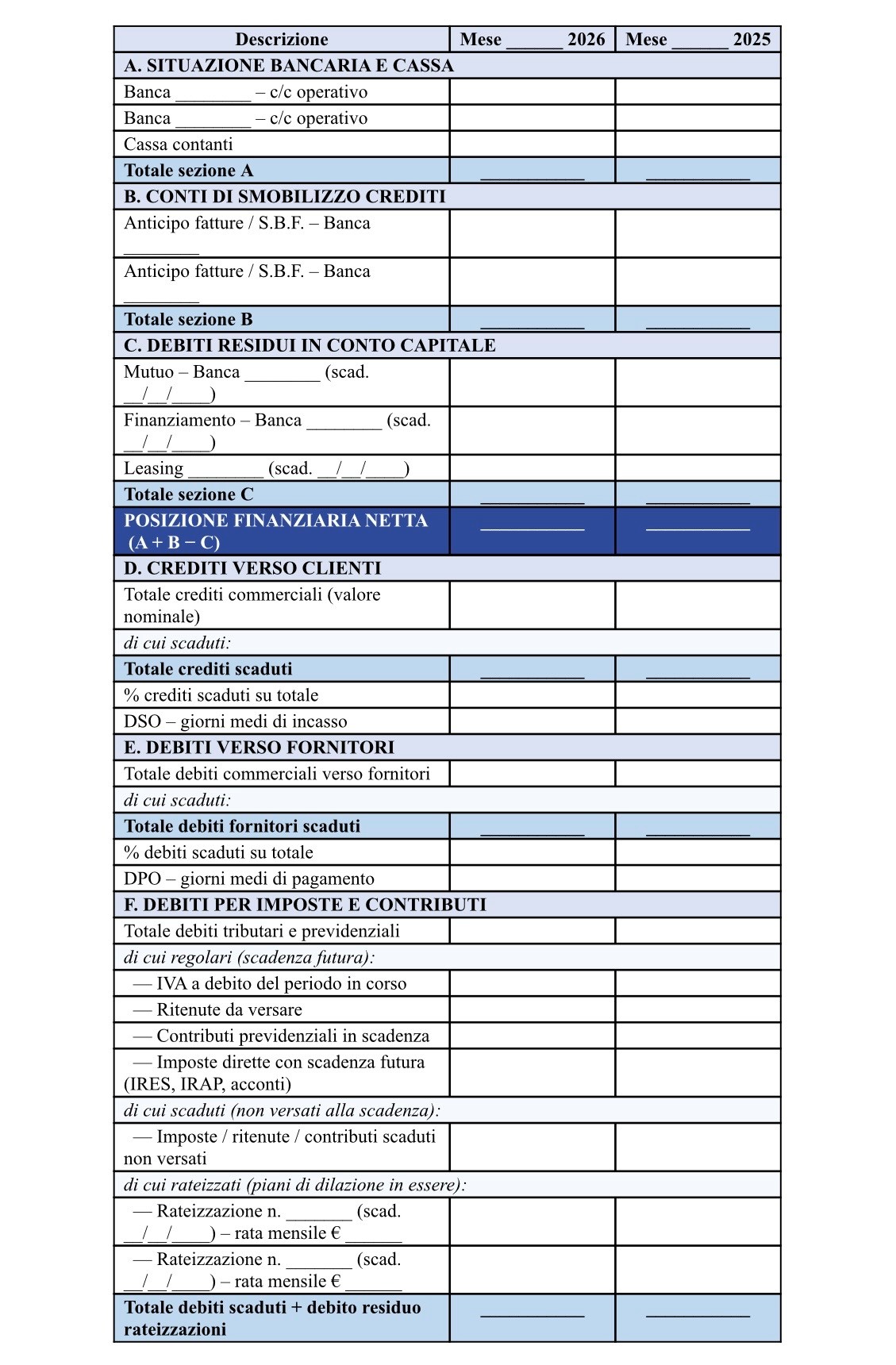

Oggi presentiamo tre nuove sezioni da integrare nel prospetto mensile già esistente.

Sezione D — Crediti verso clienti

Il primo blocco da aggiungere riguarda i crediti commerciali. L’obiettivo non è fare una riconciliazione contabile, ma rispondere ogni mese a tre domande: quanto ci devono i clienti? quanto di questo importo ha già superato la scadenza? da quanto tempo ha superato la scadenza?

Gli indicatori da inserire sono:

- Totale crediti a valore nominale, con separata indicazione degli scaduti articolati per fasce di anzianità (1-30, 31-60, 61-90, oltre 90 giorni).

- Percentuale di scaduto sul totale. Misura il peso del ritardo sull’intero portafoglio clienti. Una percentuale in crescita mese dopo mese è un segnale da non sottovalutare.

- DSO (Days Sales Outstanding), ossia i giorni medi di incasso, calcolati come rapporto tra crediti totali e fatturato medio giornaliero. Se il DSO cresce mentre la cassa scende, la forbice tra uscite e incassi si sta allargando e non va bene.

Sezione E — Debiti verso fornitori

I debiti verso i fornitori, nei termini concordati, sono fisiologici. Il problema nasce quando i ritardi diventano sistematici: non più una scelta, ma una necessità. Monitorarli con la stessa logica dei crediti clienti permette di distinguere i due casi.

Gli indicatori da inserire sono:

- Totale debiti verso fornitori, con separata indicazione degli scaduti per fasce di anzianità (1-30, 31-60, 61-90, oltre 90 giorni).

- Percentuale di scaduto sul totale, ossia il corrispettivo dell’indicatore visto per i crediti. Se cresce insieme al calo dei saldi bancari, il quadro è coerente e richiede attenzione.

- DPO (Days Payable Outstanding), ossia i giorni medi di pagamento ai fornitori. Un DPO in crescita senza accordi espliciti significa semplicemente che si sta pagando in ritardo e rappresenta un ulteriore elemento negativo.

Sezione F — Debiti per imposte e contributi

I debiti fiscali e previdenziali meritano una sezione separata. A differenza dei debiti verso i fornitori, le scadenze con l’Erario e gli enti previdenziali non si negoziano: i ritardi producono sanzioni e interessi automaticamente, e gli strumenti di recupero coattivo sono rapidi. Tenerli visibili nel report — distinti tra debiti regolari, scaduti e rateizzati — è il primo passo per governare questo rischio.

Gli indicatori da inserire sono:

- Debiti regolari: IVA del periodo, ritenute da versare, contributi in scadenza, acconti IRES e IRAP già contabilizzati. Tenerli visibili aiuta a pianificare le uscite nei giorni di scadenza.

- Debiti scaduti, ossia importi che avrebbero dovuto essere versati e non lo sono stati. La sola presenza di questa voce, confermata nel tempo, è un segnale di tensione finanziaria seria.

- Rateizzazioni in essere. Ogni piano di dilazione con l’Agenzia delle Entrate o l’INPS va indicato con numero del piano, scadenza complessiva e importo della rata mensile. La rata non pagata può decadere l’intero piano e rendere immediatamente esigibile il debito residuo.

Il prospetto integrato

Di seguito il prospetto mensile completo, con le tre nuove sezioni integrate a quelle già esistenti. Come sempre, la colonna di confronto con lo stesso mese dell’anno precedente è parte integrante dello strumento: è il confronto nel tempo — non il singolo dato — che trasforma i numeri in informazioni utili.

Il prospetto completo da importanti indicazioni, specie se viene seguito nel tempo. Può apparire impegnativo calcolarlo ogni mese; tuttavia, con un buon automatismo, la compilazione può essere quasi automatica. Può ovviamente essere semplificato sulla base delle esigenze dell’azienda.

Con questo aggiornamento il report di liquidità è completo.

Nel prossimo appuntamento affronteremo la seconda dimensione del monitoraggio: gli indicatori patrimoniali. Pochi indici, semplici da calcolare, capaci di rispondere a una domanda diversa ma complementare: quanto è solida la struttura dell’impresa? La liquidità dice come si sta oggi, ma il patrimonio dice quanto si è forti per reggere gli urti di domani.

A cura di Egidio Veronesi

Altri articoli in questa categoria: