Ebitda e Ebit

Il termine EBITDA non è altro che l’acronimo di una definizione anglosassone, ovvero: Earning Before Interest Tax Depreciation Amortization.

La traduzione è: guadagno prima (di detrarre) gli oneri finanziari, le tasse, gli ammortamenti e le svalutazioni.

Nell’articolo della precedente settimana avevamo esposto un conto economico, cioè il prospetto che serve per determinare gli utili. In parole povere:

ricavi – costi = guadagno

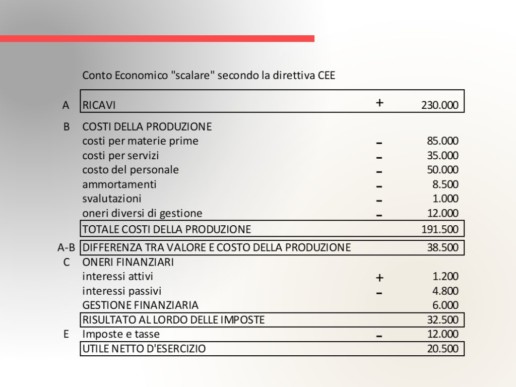

come ci insegnavano alle elementari in forma scalare, cioè partendo dai ricavi e togliendo a seguire prima i costi per beni e servizi impiegati nell’azienda, poi di seguito gli ammortamenti, gli oneri finanziari ecc. Dopo aver tolto tutti i costi rimane l’utile netto, il guadagno del periodo. Questo è l’esempio di conto economico della scorsa settimana con alcuni numeri variati:

La forma di questo conto economico si dice “scalare” perché si parte dai ricavi e poi via, via “a scalare” si tolgono tutti i costi. È il formato obbligatorio che devono adottare tutte le imprese.

Esponendo costi e ricavi con la sequenza “a scalare” abbiamo prontamente disponibili alcuni risultati “intermedi” come, ad esempio, l’utile al lordo degli oneri finanziari o al lordo delle imposte.

A volte viene fatta l’affermazione: “ho il bilancio in perdita perché pago troppi interessi”.

Con la configurazione “scalare” la risposta è immediata: se la differenza A-B è negativa già l’azienda è in perdita e quindi gli interessi hanno solamente peggiorato la situazione, come nell’esempio che segue:

L’EBITDA, cioè l’utile al lordo di imposte, tasse, ammortamenti e svalutazioni lo dobbiamo invece calcolare.

Prendiamo una nuova situazione economica positiva, sempre nella forma “scalare”:

Prendiamo la differenza (A-B) tra valore e costo della produzione che è pari a euro 51.500. Tasse e oneri finanziari sono sotto, per cui basterà sommare gli ammortamenti per ottenere l’EBITDA che sarà quindi pari a euro 51.500 + 8.500 = 60.000 euro.

Se la domanda ora è: guadagna abbastanza la mia azienda? la risposta sarà: dipende….

Possiamo comunque affermare che, in valore assoluto, l’azienda, a prima vista, va decisamente bene perché ha un EBITDA pari al 26% del fatturato. Nelle aziende, in media, già un valore del 20% è da considerarsi buono.

Un’ultima parola sull’EBIT che non è altro che l’EBITDA al quale vengono sottratti gli ammortamenti e le svalutazioni. Nel nostro caso non essendoci svalutazioni coincide con il reddito al lordo delle imposte: euro 46.500. In breve, EBITDA ed EBIT misurano le performance di un’azienda a due livelli diversi.

EBITDA esprime più un concetto di marginalità lorda dell’azienda. EBIT invece esprime la redditività completa di un’azienda senza considerare l’impatto degli oneri finanziari e delle imposte.

A cura di Egidio Veronesi

Il conto economico

Nell’attuale configurazione prevista dalla normativa europea , che serve a rendere comprensibili i bilanci delle aziende con sede nella UE, il Conto Economico può fornirci importanti elementi di giudizio sull’andamento dell’attività.

Un tempo...

….il conto economico era rappresentato da due semplici colonne: la colonna DARE a sinistra riportava l’elenco dei COSTI mentre la colonna AVERE di destra riportava l’elenco dei RICAVI. La differenza era chiaramente l’utile, come ci insegnavano un tempo già alle elementari nei problemi di aritmetica: RICAVO meno COSTO = guadagno!

Nella classica configurazione a “blocchi” veniva rappresentato in questo modo:

Dove il rettangolo dell’utile è pari all’esatta differenza tra COSTI e RICAVI.

Oggi...

…tutto è cambiato e il bilancio si presenta in forma scalare, ovvero mettendo COSTI e RICAVI in una unica colonna, e sottraendo i costi man mano fino ad arrivare all’UTILE.

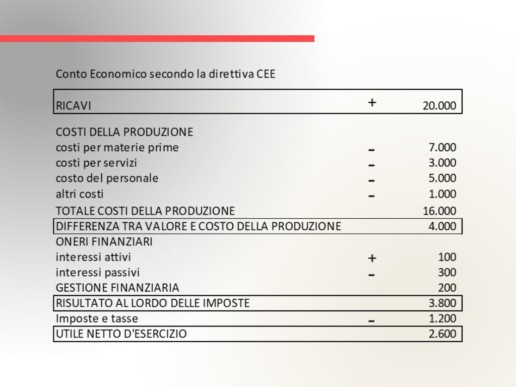

Riportiamo di seguito un conto economico molto semplice che tralascia, per agevolarne la lettura, valori quali ammortamenti e variazione delle rimanenze ma che consente di capirne in modo chiaro la struttura:

Analisi dei dati

Come si può vedere siamo:

- partiti dai RICAVI pari a 20.000 euro;

- poi abbiamo tolto tutti i costi di gestione pari a 16.000 euro;

- e ottenuto un primo valore di 4.000 euro, che rappresenta in breve sintesi la marginalità complessiva dell’azienda. Ovvero quanto valore ha creato.

Quando questo numero è negativo o vicino allo zero l’azienda ha sicuramente problemi perché non crea ricchezza. Esaminando il conto economico possiamo anche rispondere alla domanda: quanto vale la mia azienda?

Se la nostra azienda produce 4.000 euro di marginalità lorda possiamo considerare un moltiplicatore di tale valore da 4 a 7 volte, a seconda del settore in cui si opera (ma anche in funzione delle caratteristiche dell’azienda, dimensione ecc.). Qualora il risultato fosse negativo (PERDITA) potremmo agevolmente capire se sono gli oneri finanziari che generano la perdita. La forma scalare, infatti, li isola e li mette dopo il valore della produzione.

Possiamo anche calcolare semplici indicatori quali ad esempio il rapporto tra margine lordo e ricavi, che nel nostro caso è pari a 4.000/20.000 = 20% oppure l’incidenza degli oneri finanziari sul fatturato <(300/20.000 = 15%).

Ma non è tutto, possiamo infatti calcolare anche l’incidenza del costo delle materie prime sul fatturato, l’incidenza del costo del lavoro, confrontare mese per mese, trimestre per trimestre, anno per anno.

Cominciando così ad avere una reale consapevolezza dei numeri della nostra azienda.

A cura di Egidio Veronesi

Lo stato patrimoniale- gli indicatori finanziari

A volta basta un semplice numero per misurare, valutare una situazione o una condizione.

Ad esempio, sto guidando l’auto e voglio vedere quanto vado veloce. Basta controllare il contachilometri: 100 orari. Un semplice numero che misura a quanto sta correndo un’automobile con un guidatore, magari con qualche passeggero a bordo e in una strada più o meno trafficata o pericolosa. Il numero che esprime la velocità mi serve per misurare una realtà complessa e mi permette di valutarla e di trarre diverse indicazioni.

Ad esempio, devo stare attento ai Velox per non prendere una multa!

Allo stesso modo, considerando quanto è complessa un’azienda e quante dinamiche la governano, posso calcolare alcuni numeri (o indicatori) che mi permettono di trarre indicazioni sull’andamento aziendale, su eventuali rischi, sulla sua gestione.

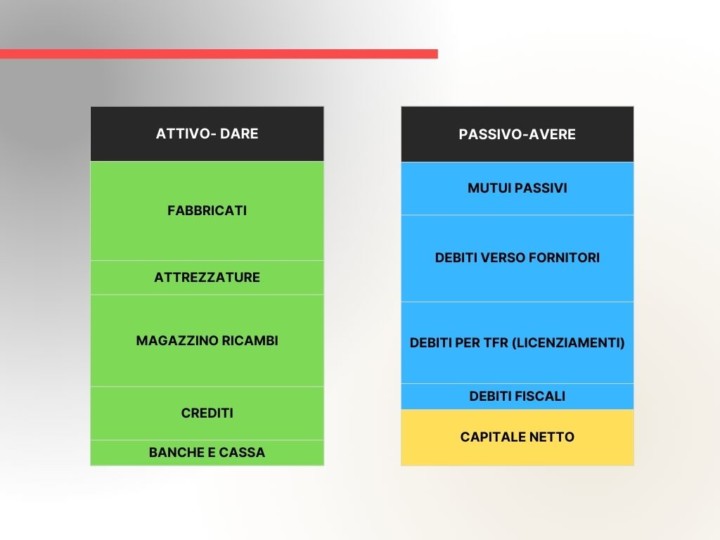

Riprendiamo la situazione patrimoniale presentata nell’articolo della settimana scorsa:

Procedo ora a trasformare i quadrati in numeri per cui la grandezza, o valore, di un elemento (fabbricati, attrezzature ecc.) non sarà più rappresentata dalla dimensione del rettangolo bensì da un numero.

Una domanda che si pongono spesso gli imprenditori è la seguente: La mia azienda è molto indebitata ?

Posso rispondere calcolando la somma di crediti e liquidità: crediti 200 + cassa e banca 100 = 300

I debiti totali sono dati dalla somma di: mutui passivi 200 + Debiti v/fornitori 300 + debiti per TFR 300 + debiti fiscali per 100; totale dei debiti 900.

Quindi debiti 900 e crediti 300. La conclusione è che i debiti sono il triplo dei crediti.

Se voglio calcolare un indicatore devo fare un semplice rapporto tra i numeri (frazione) dove metto al numeratore crediti e denominatore debiti. Il risultato sarà 300/900 = 0,33

Questo indicatore, abbastanza grossolano perché ho semplificato molto, sarà da seguire nel tempo.

Se fra sei mesi lo calcolo di nuovo e avrò come risultato 0,50 allora la mia azienda avrà migliorato il proprio indebitamento. Se sarà 0,20 lo avrà peggiorato. Più si avvicina a 1 e migliore sarà la situazione.

Un altro indicatore interessante...

…può essere il rapporto tra capitale proprio e debiti, mettendo al numeratore la somma di tutti i debiti (900 come abbiamo visto) e il capitale netto, inteso come differenza tra attività e passività (200).

Il rapporto sarà 900/200 = 4,5 che tradotto in parole povere significa che il rapporto tra il capitale dell’imprenditore e i crediti di terzi è di quattro volte e mezzo. Più si abbasserà questo valore e più avremo autofinanziato la nostra azienda. Sarà quindi interessante seguire questo indicatore nel tempo.

Di indicatori se ne possono calcolare tanti e tutti hanno un significato importante per l’imprenditore. Ma ogni buon imprenditore dovrà scegliere gli indicatori più adatti per la propria azienda.

Calcolare periodicamente semplici indici e confrontarne l’evoluzione nel tempo significa imparare a conoscere la propria azienda. Per sapere se siamo messi meglio o peggio di altri, sarà sufficiente calcolare gli indicatori sui bilanci dei concorrenti. Se sono S.r.l. potremo prelevarli dalla camera di commercio con una spesa di poco superiore a 1 euro per bilancio.

La vostra azienda con i numeri visti è in cattive condizioni?

Probabilmente no, ma per dare una risposta corretta occorre esaminare il conto economico. Sarà il tema dell’articolo della prossima settimana.

A cura di Egidio Veronesi

Lo stato patrimoniale: un caso realmente accaduto

Alcuni anni fa sono stato chiamato da una società a risolvere un caso che pareva complesso, ma che sarebbe stato semplice da prevenire se l’imprenditore avesse letto correttamente la situazione patrimoniale della propria società e fatto le necessarie valutazioni.

L'azienda

L’azienda era un grosso centro di riparazione ed assistenza di una certa categoria di elettrodomestici e operava per multinazionali in tutto il nord Italia, impiegando una trentina di dipendenti. Aveva un importante magazzino di circa 500mila euro di ricambi e personale altamente qualificato.

Cosa accadde

Purtroppo, i prodotti di cui curava la manutenzione stavano lentamente diventando obsoleti a causa dell’innovazione tecnologica. Inoltre:

- Il fatturato, da parecchi milioni di euro, cominciò a calare per il semplice motivo che il business si stava riducendo alla sola assistenza post-vendita e alle riparazioni in garanzia.;

- Gli elettrodomestici diventavano sempre più economici, e spesso di importazione, per cui diventava più conveniente la sostituzione rispetto alla riparazione;

- La riduzione del fatturato comportò le prime riduzioni del personale rivolte in un primo periodo ai prepensionamenti. La conseguenza fu un importante esborso finanziario in termini di TFR;

- Man mano che si riduceva il fatturato i dipendenti si licenziavano e l’azienda ben presto si trovò nell’ impossibilità di pagare i licenziamenti.

Eppure, fino a qualche tempo prima l’azienda lavorava e tutto sembrava procedere nel migliore dei modi.

La situazione patrimoniale

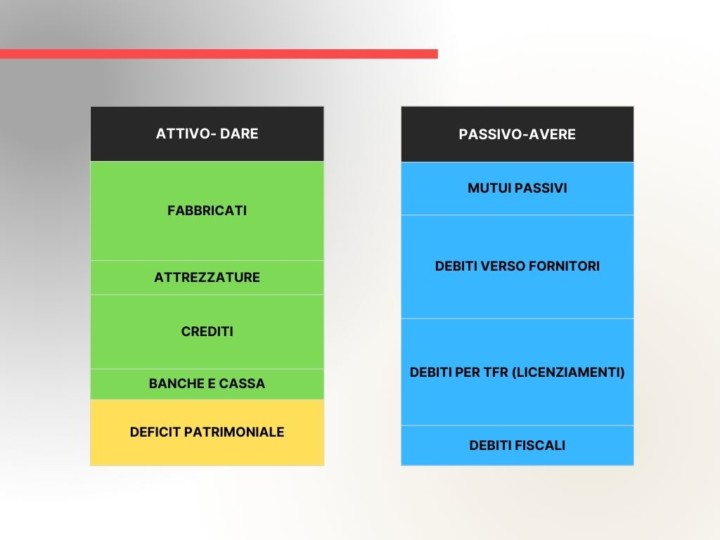

Vediamo ora quale era la sua situazione patrimoniale secondo lo schema che abbiamo visto la settimana scorsa. Entriamo maggiormente nel dettaglio delle voci suddividendo ATTIVO e PASSIVO nelle singole componenti:

La situazione a prima vista sembrava positiva. L’attivo era maggiore del passivo e quindi c’era un patrimonio (capitale netto) positivo.

Tuttavia, l’evoluzione tecnologica stava drasticamente riducendo il valore del magazzino portandolo nel giro di pochi anni a zero. Ciò comportava una sua completa svalutazione che avrebbe radicalmente cambiato l’aspetto dello stato patrimoniale che sarebbe diventato, dopo l’azzeramento del magazzino, come quello che segue:

L’azzeramento del magazzino riduceva l’attivo rendendolo minore del passivo. La differenza diventava un deficit patrimoniale. Se il fatturato fosse rimasto pressoché invariato l’azienda sarebbe rimasta in piedi. La riduzione del fatturato, però, e i conseguenti licenziamenti richiedevano sempre maggiori risorse finanziarie che l’azienda non possedeva più.

Si cominciò con il rateizzare i licenziamenti, arrivarono le prime cause sindacali e alla fine l’azienda divenne insolvente con lo spettro del fallimento.

Le domande che avrebbe fatto il curatore agli incauti amministratori, vedendo un magazzino così elevato ma dal valore nullo, sarebbero state:

- Perché non avete capito anzitempo che il mercato e la tecnologia stavano cambiando?

- Perché non avete svalutato il magazzino anno per anno in modo da capire che il vostro capitale si stava erodendo?

In casi simili gli amministratori sono responsabili per negligenza e rischiano grosso perché non c’è Srl (società a responsabilità limitata) che tenga.

Come procedemmo

Quella volta procedemmo con la rottamazione fiscale e lo smaltimento del magazzino e mettemmo in liquidazione l’azienda per prendere tempo.

Come? affittandola a una nuova società costituita appositamente, che avrebbe portato avanti con pochi dipendenti il piccolo business rimasto redditizio. Si riuscì con un po’ di fortuna a vendere l’immobile a buon prezzo e con qualche trattativa con i fornitori si riuscì a chiudere senza troppi danni.

Tutto questo poteva essere evitato?

Sì, se solamente gli amministratori avessero osservato bene i propri numeri anno per anno e avessero tenuto d’occhio i valori scritti nel proprio stato patrimoniale. Numeri che devono rappresentare la realtà e non solo necessari per pareggiare il Dare con l’Avere.

Mantenere sempre valori corretti in bilancio è un obbligo di legge, oltre che ad essere di grande utilità per l’imprenditore. Tanti possono essere i valori iscritti in bilancio che possono fuorviarne la rappresentazione: crediti ormai persi, immobilizzazioni senza più alcun valore, magazzino obsoleto. Ed è in questi casi che occorre procedere alla loro cancellazione o svalutazione.

A cura di Egidio Veronesi

Lo stato patrimoniale- come leggerlo e quali informazioni può darci

Negli articoli precedenti ho spiegato come viene redatto lo stato patrimoniale e cosa rappresenta.

In sostanza è una specie di “inventario” che viene fatto a una certa data e che comprende tutti i beni e tutti i debiti dell’azienda. Si fa solitamente alla fine dell’esercizio, in modo da avere una situazione che può essere confrontata con quella degli anni passati e futuri.

Quando la somma dei crediti, delle disponibilità finanziarie e dei beni aziendali (che formano le attività) risulta superiore alla somma dei debiti (le passività) significa che c’è un patrimonio netto “positivo”, quindi le cose non vanno troppo male.

Quando, invece, la somma delle attività è inferiore alle passività abbiamo un patrimonio netto “negativo”, detto più comunemente “deficit patrimoniale”.

Esempio 1

Facciamo di seguito un esempio che raffigura crediti e debiti come masse, utilizzando dei rettangoli la cui dimensione rappresenta la somma dei valori che raggruppa:

Non facciamoci confondere dal fatto che il patrimonio netto è collocato nella sezione di destra dello stato patrimoniale. Esso rappresenta unicamente la differenza tra ATTIVO e PASSIVO.

Nel prospetto rappresentato, se i valori indicati nell’attivo e nel passivo sono corretti, potrò decidere di chiudere la mia azienda senza troppi problemi e senza debiti.

Esempio 2

Rappresentiamo ora una situazione patrimoniale dove i debiti sono maggiori dei crediti. La differenza tra le due masse rappresenta il “deficit patrimoniale”, ovvero la somma che dovrei sborsare per pagare tutti i creditori in caso di chiusura dell’azienda.

L’entità del patrimonio netto è valutata attentamente dalle banche così come dal giudice quando l’azienda entra in una procedura concorsuale. L’imprenditore che ha un patrimonio netto negativo dovrà quindi preoccuparsi.

Esistono aziende che continuano a lavorare con un patrimonio netto negativo?

La risposta, purtroppo, è sì.

Tante aziende hanno un patrimonio netto negativo ma riescono a continuare l’attività pagando anche regolarmente i propri impegni, questo perché le loro entrate riescono a bilanciare le uscite.

Come è possibile? Magari si è ricorsi a un finanziamento indebitando l’azienda, senza indagare sul perché il debito aumenta. Spesso purtroppo gli imprenditori non approfondiscono le cause della perdita del capitale della propria azienda e continuano ad accumulare debiti che non percepiscono.

Come, ad esempio, quando si accumula debito sotto forma di TFR dei dipendenti o sotto forma di debiti tributari che riescono a tamponare rateizzando. Alla fine, però, le cose peggiorano e prima o poi si arriva alla resa dei conti.

A cura di Egidio Veronesi

Lo stato patrimoniale

Negli articoli precedenti abbiamo esaminato, anche se in modo abbastanza elementare, la tecnica con la quale si tengono le scritture contabili. La registrazione dei fatti di gestione nelle scritture elementari ci può permettere di calcolare il saldo di crediti e debiti ad una determinata data che di solito coincide con la fine dell’anno solare. Per la precisione il 31 dicembre.

Lo stato patrimoniale

Il prospetto nel quale riportiamo i saldi di crediti e debiti, e anche il valore degli altri beni dell’azienda, è il cosiddetto “stato patrimoniale”. In passato si era soliti redigere lo stato patrimoniale con due colonne affiancate dove in quella di sinistra (la colonna del DARE) venivano riportati i crediti e gli altri beni dell’azienda (merci e macchinari), mentre in quella di destra (la colonna dell’ AVERE) erano riportati i debiti senza rispettare un ordine preciso nell’elencare le singole voci.

Oggi tutto è cambiato e lo stato patrimoniale deve essere redatto seguendo uno schema ben preciso e un ordine tassativo con il quale le voci devono essere elencate.

In questo modo, con un po’ di pratica, si riesce a leggere agevolmente lo stato patrimoniale senza perdere tempo a cercare una voce o un’altra. Lo schema dello stato patrimoniale è stabilito dall’art. 2424 del Codice civile. Essendo lo schema fisso saremo agevolati nel confrontare il bilancio della nostra azienda con quello dei concorrenti ma non solo, lo stesso schema viene usato in tutto il territorio della Unione Europea.

Ecco un semplice esempio di stato patrimoniale redatto in conformità alla normativa attuale:

In conclusione

Ho cercato di rendere lo stato patrimoniale abbastanza semplice ricorrendo anche a semplificazioni non del tutto ortodosse, pur di agevolarne la comprensione.

Nei prossimi articoli cominceremo ad esaminare le singole voci di stato patrimoniale per passare successivamente alle prime semplici analisi dei numeri che ci porteranno alcune delle risposte che spesso si pongono gli imprenditori: la mia azienda è indebitata? sono a rischio fallimento? dovrei mettere altro capitale?

Tutte domande a cui potremo dare risposta dopo che avremo ben chiaro che cosa rappresenta lo “stato patrimoniale”, e cioè una fotografia dell’azienda in un determinato momento. Ogni giorno, infatti, cambia con il verificarsi dei fatti di gestione che in modo incessante modificano i singoli valori che lo compongono. Lo si potrebbe analizzare a fine anno, ma meglio ancora se lo si esamina con più frequenza durante l’anno.

A cura di Egidio Veronesi

Le scritture contabili: parte 2^- Le scritture complesse

Nell’articolo precedente abbiamo descritto le scritture elementari definendole come scritture nelle quali si rilevano le operazioni relative a un solo oggetto. Ad esempio, il libro cassa rileva solamente le movimentazioni della cassa: entrate e uscite.

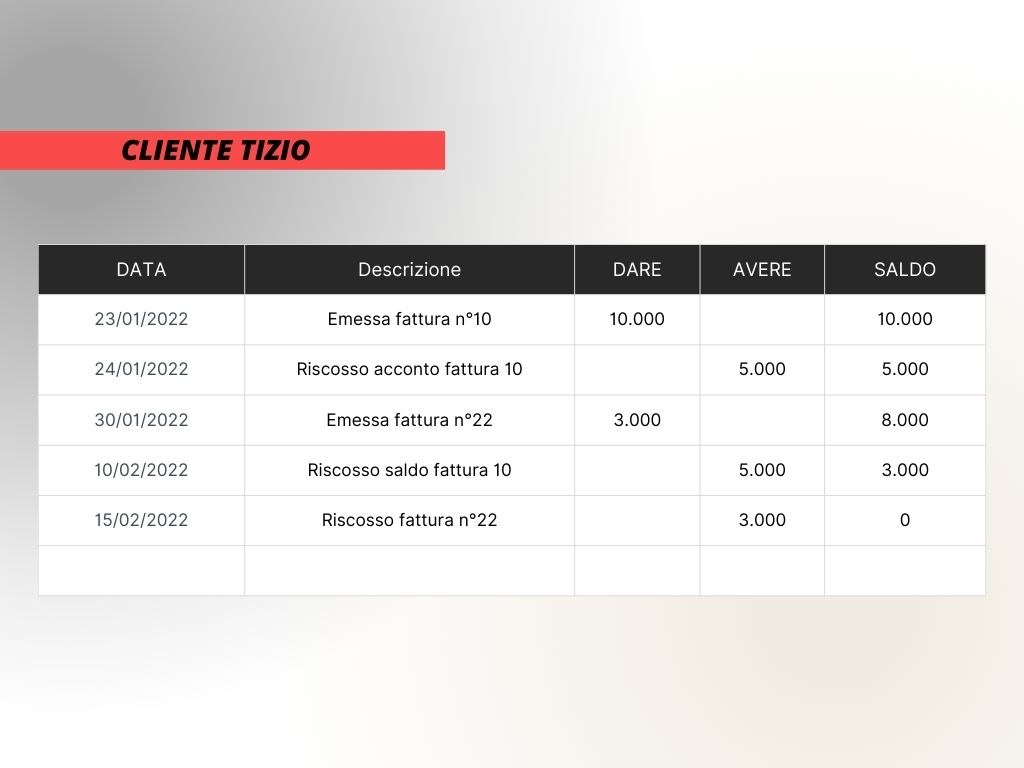

Il conto intestato al cliente Tizio riporterà i crediti verso il medesimo, ovvero la nascita di nuovi CREDITI con l’emissione della fattura e gli incassi che diminuiscono l’ammontare complessivo del credito vantato verso quel cliente.

Le scritture complesse

Oltre alle scritture elementari abbiamo le scritture “complesse”. La più conosciuta delle scritture complesse è la partita doppia.

Non c’è la pretesa che il buon imprenditore conosca la tecnica della partita doppia, ma dovrebbe conoscere i risultati che le rilevazioni contabili fatte in partita doppia vanno a concretizzare.

Il principio di base della partita doppia è che ogni “fatto di gestione”, in pratica ogni operazione che viene eseguita, ha sempre almeno un doppio effetto. Va ad interessare, infatti, almeno due oggetti che vengono rilevati in distinte scritture elementari.

Se ad esempio riscuoto un credito in contanti avrò una registrazione nelle entrate del conto CASSA e una di diminuzione del credito nella scheda intestata al CLIENTE. Se pago un fornitore con bonifico avrò un’uscita nel conto BANCA e una diminuzione del debito nel conto intestato al FORNITORE.

Alla fine dell’anno, di solito il 31 dicembre, calcolerò il saldo di tutte le schede contabili (scritture elementari) sulle quali ho registrato con la tecnica della partita doppia e riporterò i saldi in un prospetto dove scriverò nella parte di sinistra (DARE) i crediti e in quella di destra (AVERE) i debiti.

Il prospetto rappresenterà la complessiva situazione dei debiti e dei crediti dell’azienda alla data di chiusura dell’esercizio. Esaminando i bilanci dei singoli esercizi potremo capire l’evoluzione dell’azienda: mi sto indebitando? stanno crescendo i crediti? ecc.

In sintesi

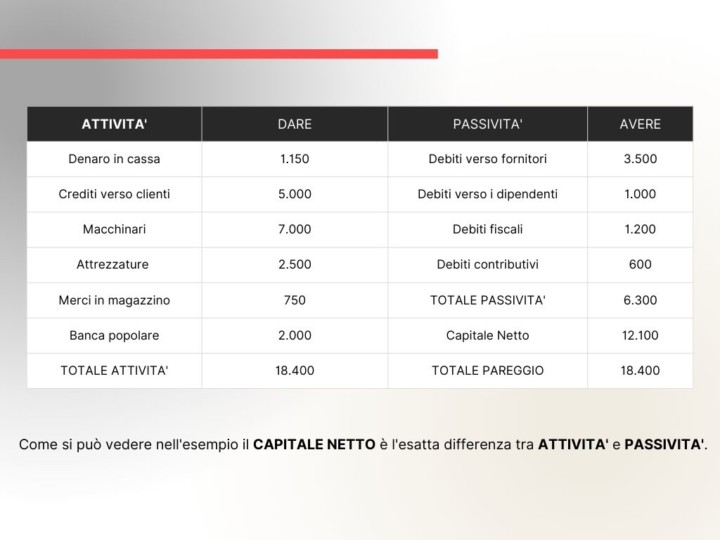

Se in questo prospetto contenente il saldo di tutti i crediti e debiti aggiungo gli altri beni dell’azienda nella parte attiva in DARE (attrezzature, macchinari ecc.) e le eventuali rimanenze di merci presenti in magazzino, alla fine dell’esercizio, avrò lo STATO PATRIMONIALE che mi rappresenta nella colonna di sinistra (DARE) tutti i beni e crediti dell’azienda mentre nella colonna di destra (AVERE) mi ritroverò tutti i debiti.

In buona sintesi nella colonna DARE troveremo tutti gli elementi attivi o ATTIVITA’ mentre nella colonna di sinistra avremo i debiti o PASSIVITA.

Se le ATTIVITA’ sono maggiori delle PASSIVITA’ è già un buon segnale!

La differenza tra ATTIVITA’ e PASSIVITA’ viene chiamata PATRIMONIO NETTO, ovvero ciò che a grandi linee dovrebbe valere l’azienda.

Esempio di un sintetico stato patrimoniale

A cura di Egidio Veronesi

Le scritture contabili: parte 1^

Le scritture contabili, per definizione, sono i classici registri e libri contabili che si usano con gli stessi concetti e le stesse regole da più di mille anni. Fino a pochi decenni fa esclusivamente su carta ed ora quasi esclusivamente in formato elettronico. Ma la tecnica e le regole di annotazione, appunto, sono sempre le stesse.

Esistono fondamentalmente tre tipologie di scritture contabili: le scritture elementali, le scritture complesse e le scritture analitiche.

Le scritture elementari

Sono scritture che riguardano singoli oggetti o singole classi di operazioni.

Il più semplice degli esempi è il libro di cassa che dovrebbe riportare sempre il saldo del denaro presente nella cassa aziendale, entrate e uscite in due separate colonne e una terza per il saldo. In questo modo possiamo avere una scrittura elementare per i crediti verso un determinato cliente, per il conto banca ecc.

Oltre ai crediti possiamo rilevare nelle scritture elementari gli elementi economici, come ad esempio l’acquisto di merci, il costo per l’affitto ecc. La regola è sempre quella: si rilevano nella scheda contabile le operazioni riguardanti un unico oggetto e in ordine rigorosamente cronologico e sempre su due colonne seguendo regole ferree:

Se l’oggetto della scheda contabile è un costo rileviamo l’importo nella colonna “DARE”, mentre nelle schede intestate ai ricavi registriamo gli importi nella colonna di destra “AVERE”. Senza un senso logico legato al nome della colonna, “DARE” e “AVERE”, infatti, significano solamente che “DARE” è la colonna di sinistra e “AVERE” quella di destra.

Nelle scritture elementari relative a crediti e debiti, invece, la regola è che nella colonna “DARE” si registrano gli incassi e tutte le operazioni che aumentano i crediti o diminuiscono i debiti, mentre nella colonna “AVERE” registriamo le uscite, gli aumenti dei debiti o le diminuzioni dei crediti.

Nel conto relativo al mio cliente Tizio (che rileva il credito unicamente verso quel cliente) quando emetterò una fattura registrerò in “DARE” l’importo, perché il mio credito aumenta. Quando, invece, ricevo l’incasso della fattura rileverò lo stesso importo in “AVERE” perché il mio credito diminuisce.

Allo stesso tempo nella scheda contabile intestata alla cassa registro in “DARE” l’incasso, perché aumenta il mio saldo. Come abbiamo visto, l’operazione di incasso di una fattura va rilevata in due distinte schede contabili intestate a due soggetti diversi: il cliente Tizio e la Cassa.

Tabella esemplificativa

In conclusione

Abbiamo così imparato il primo rudimento della partita doppia che ci introdurrà la volta seguente alle scritture complesse.

E abbiamo anche imparato che debbono essere predisposte numerose schede contabili (tutte scritture elementari) per monitorare le operazioni aziendali. L’insieme delle schede contabili di un’ azienda costituiscono i cosiddetti MASTRI o MASTRINI.

A cura di Egidio Veronesi

Cosa deve sapere un buon imprenditore: presentazione

Sono 40 anni che faccio consulenza alle aziende, parlo con i titolari, li ascolto, cerco di capire i loro problemi e nel limite del possibile di risolverli. Mi confronto con imprenditori che lavorano in diversi settori, con aziende più o meno organizzate e dalle dimensioni più disparate. Dal singolo professionista all’industria dai grandi fatturati.

Gli imprenditori che ho conosciuto e che conosco hanno diverse formazioni scolastiche. C’è chi ha la terza media, chi è ragioniere e chi è laureato in economia come lo sono io. Spesso però il titolo di studio non ha corrispondenza con la consapevolezza che essi debbono avere nei riguardi dell’organizzazione e del controllo della propria azienda.

A volte mi capita anche di sentire l’affermazione, che sinceramente mi rattrista:

“Io non so niente di contabilità e di bilanci. Sa tutto la mia impiegata”.

Questo tipo di ragionamento, che ritengo sia il peggiore che possa fare un imprenditore, è figlio della carenza di cultura imprenditoriale del tessuto economico italiano, fatto di tante piccole imprese nate dal nulla che poi, a volte, si sono sviluppate in realtà di importanti dimensioni. Si sa, gli italiani sanno fare le cose per bene e specialmente nel nostro territorio emiliano siamo ricchi di imprenditori, artigiani, “inventori”.

Tutto questo era fattibile negli anni ‘70, ‘80 e fino ai primi anni ‘90 quando le sostenute marginalità delle aziende consentivano di perdonare una gestione e un’organizzazione carente.

Oggi le cose sono cambiate, lo sanno tutti.

I ridotti margini e la globalizzazione hanno spazzato via intere filiere produttive, basti pensare alle confezioni di abbigliamento, i cosiddetti “magliai” così numerosi nel nostro territorio a cavallo fra gli anni ‘70 e ‘80.

Per competere oggi bisogna conoscere e capire i propri “conti”, chi siamo e dove stiamo andando, cosa fanno i nostri concorrenti e cosa possiamo fare per batterli o almeno per non rimanere indietro.

Solo conoscendo la propria azienda, i suoi meccanismi, i suoi numeri e la sua evoluzione l’imprenditore avrà la possibilità di sopravvivere, di competere e di crescere.

Chi siamo e dove stiamo andando

Inizieremo dalla prossima settimana con brevi articoli, che cercheranno di far entrare l’imprenditore nei numeri della propria azienda sperando di dargli la necessaria consapevolezza e gli strumenti per capire e poter prendere decisioni non solo con la “pancia” ma anche con i numeri.

Decisioni che prendano in considerazione il rischio come una variabile che si può e si deve controllare. Grazie a questa rubrica svilupperemo un percorso “in pillole” semplice e graduale, dedicato principalmente a chi ha sempre avuto dubbi e ha voglia di conoscere. Un percorso che possa essere compreso da tutti.

Credo fermamente che la consapevolezza dei propri numeri e della propria azienda da parte di un imprenditore sia lo strumento più importante per il successo e per garantirsi un futuro.

A cura di Egidio Veronesi