Sapere che la cassa è stabile e che il patrimonio è solido è essenziale, ma non basta per capire se l’azienda sta andando nella direzione giusta. La reale situazione di un’impresa si legge nel conto economico: dall’andamento dei ricavi, dal peso dei costi e dalla capacità di generare utili e margini.

Gli indicatori economici traducono queste dinamiche in numeri confrontabili nel tempo, utili per verificare se gli obiettivi aziendali vengono raggiunti. Pochi indicatori, ma scelti bene, permettono di avere una visione chiara dell’andamento dell’azienda.

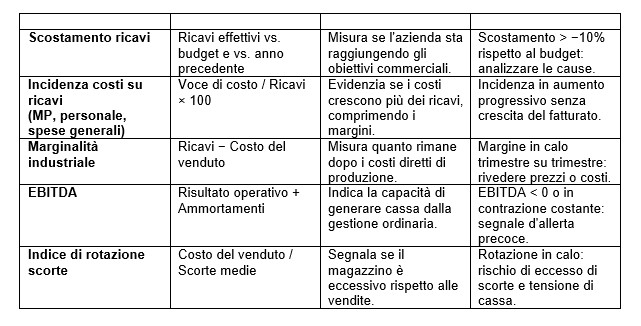

I ricavi: il confronto con il budget e con l'anno precedente

Il primo indicatore da osservare ogni mese è l’andamento dei ricavi. Non conta il valore assoluto, ma il confronto con il budget previsto (previsioni) e con lo stesso periodo dell’anno precedente. Il confronto con il budget permette di capire se l’azienda sta raggiungendo gli obiettivi fissati; il confronto con l’anno precedente rivela la direzione di marcia reale, al netto delle aspettative.

Uno scostamento negativo consistente — superiore al 5–10% rispetto al budget — merita un’analisi: è frutto di un rallentamento del mercato, di un cliente perso, di un problema commerciale? La risposta orienta le azioni correttive.

L'incidenza dei costi: materie prime, personale e spese generali

I ricavi da soli non sono sufficienti per capire se l’azienda sta andando bene: ciò che conta davvero è quanto rimane dopo aver sostenuto i costi. Per questo è utile monitorare non i valori assoluti, ma l’incidenza percentuale sui ricavi di tre voci chiave.

Il costo delle materie prime segnala l’efficienza del processo produttivo e l’esposizione alle oscillazioni dei prezzi: se sale senza che siano aumentati i ricavi, la marginalità si comprime.

Il costo del personale misura la produttività: un’incidenza stabile o in calo, a parità di ricavi, indica che la struttura è efficiente.

Le spese generali, infine, sono spesso le più trascurate — ma un loro aumento progressivo, non accompagnato da una crescita proporzionale del fatturato, è un segnale da non ignorare.

La marginalità industriale e l'EBITDA: dove si forma il risultato

La marginalità industriale — ottenuta sottraendo ai ricavi il costo del venduto (materie prime, lavorazioni, manodopera diretta) — indica quanto l’azienda guadagna prima ancora di considerare struttura, commerciale e finanza. È il margine più vicino al cuore del business: se scende, il problema è nel processo produttivo o nei prezzi di vendita.

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortisation) aggiunge un livello di lettura: misura la capacità dell’azienda di generare cassa dalla gestione ordinaria, depurata da ammortamenti e oneri finanziari. Un EBITDA stabile o in crescita, anche in presenza di utili bassi, indica che la struttura operativa funziona; un EBITDA in contrazione è un segnale d’allerta precoce.

L'indice di rotazione delle scorte: la liquidità nascosta nel magazzino

Le scorte rappresentano liquidità immobilizzata: si tratta di merce acquistata (o prodotta) che non ha ancora generato un ricavo. L’indice di rotazione misura quante volte nel periodo il magazzino si «rinnova» — ovvero il rapporto tra il costo del venduto e il valore medio delle scorte.

Una rotazione bassa significa che il magazzino è eccessivo rispetto alle vendite: si immobilizza cassa, si aumenta il rischio di obsolescenza e si appesantisce il capitale circolante. Monitorarla nel tempo permette di individuare eccessi di scorte prima che diventino un problema di liquidità.

Gli indicatori in sintesi

La tabella che segue raccoglie i cinque indicatori nella loro forma essenziale: come si calcolano, cosa segnalano e quando accendere una spia.

Anche in questo caso, il valore non sta nel singolo numero: sta nel confronto nel tempo. Un EBITDA che si assottiglia trimestre dopo trimestre, un costo delle materie prime che sale progressivamente, scorte che si accumulano senza che crescano i ricavi — sono segnali che, letti insieme, raccontano come sta cambiando la redditività dell’azienda. Coglierli in anticipo significa avere il tempo di intervenire.

Nel prossimo e ultimo articolo della serie, presenteremo il cruscotto riepilogativo: un unico prospetto che raccoglie tutti gli indicatori — di liquidità, patrimoniali ed economici — per tenere sotto controllo l’andamento dell’azienda con un colpo d’occhio.

A cura di Egidio Veronesi

Altri articoli in questa categoria: