Nell’articolo precedente abbiamo parlato dei segnali silenziosi della crisi: quei piccoli indicatori che, letti nel tempo, disegnano una traiettoria. Abbiamo concluso con una domanda precisa: «se la mia azienda stesse entrando in crisi, lo saprei?»

Oggi compiamo un passo ulteriore. Non parleremo di modelli complessi, né di software costosi, ma di un’attività semplice, alla portata di ogni imprenditore, di ogni impresa, anche la più piccola: costruire un report finanziario mensile che fotografi, mese dopo mese, lo stato di salute della liquidità aziendale.

Perchè un report mensile

Il bilancio d’esercizio arriva una volta all’anno, spesso mesi dopo la chiusura. Le situazioni contabili infra-annuali, quando vengono fatte, richiedono tempo e risorse. Nel frattempo, l’azienda vive, incassa, paga, si indebita. Senza uno strumento di osservazione periodico, il rischio concreto è accorgersi troppo tardi che qualcosa sta cambiando.

Un semplice prospetto mensile — compilato con i dati estratti dagli estratti conto bancari e dalla contabilità — consente di monitorare nel tempo tre aree fondamentali: la posizione di cassa, l’utilizzo dei conti di smobilizzo crediti e il peso dei debiti finanziari residui. Tre informazioni che, insieme, restituiscono un quadro immediato e leggibile della situazione finanziaria.

La struttura del prospetto

Il prospetto che proponiamo è volutamente elementare. Non serve una laurea in economia per leggerlo e non servono software particolari per compilarlo: basta un foglio di calcolo. L’aspetto più importante è la costanza: compilarlo ogni mese, con lo stesso criterio ed affiancare sempre il dato dello stesso mese dell’anno precedente, per avere un confronto immediato e capire la direzione del trend.

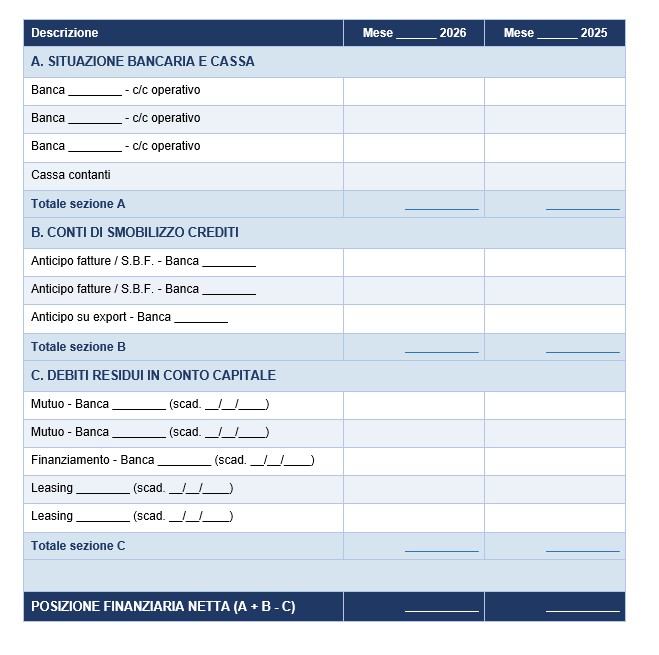

Ecco un esempio di come potrebbe essere strutturato:

Come leggerlo

La sezione A raccoglie i saldi di tutti i conti correnti operativi e della cassa. È la fotografia della liquidità immediatamente disponibile: il denaro che l’azienda ha, qui e ora, per fare fronte ai pagamenti correnti.

La sezione B mostra i saldi dei conti di smobilizzo, ovvero le linee di credito utilizzate per anticipare l’incasso dei crediti commerciali (anticipo fatture, salvo buon fine, anticipo export). Un utilizzo crescente di queste linee, mese dopo mese, è un segnale da non sottovalutare: può indicare che i clienti pagano più lentamente o che l’azienda ha bisogno di anticipare incassi futuri per far fronte a impegni presenti.

La sezione C elenca i debiti residui in conto capitale di mutui, finanziamenti e leasing. Qui non interessa la rata, ma il capitale ancora da restituire: il peso complessivo dell’indebitamento a medio-lungo termine.

L’ultima riga — la posizione finanziaria netta — è il risultato sintetico: liquidità disponibile (A), più crediti smobilizzati (B), meno debiti finanziari residui (C). Un numero che, analizzato nel tempo, fornisce evidenze ben più affidabili delle semplici percezioni.

Il confronto con l'anno precedente

Il dato del singolo mese, considerato singolarmente, ha un valore limitato; tuttavia se confrontato con lo stesso periodo dell’anno precedente, inizia a raccontare una storia.

Se, ad esempio, la cassa a marzo 2026 è di 50.000 euro e a marzo 2025 era di 85.000, occorre porsi una domanda. Se, allo stesso tempo, i debiti residui crescono mentre la cassa si assottiglia, il segnale diventa ancora più evidente. Il confronto anno su anno elimina le distorsioni stagionali e restituisce la tendenza reale.

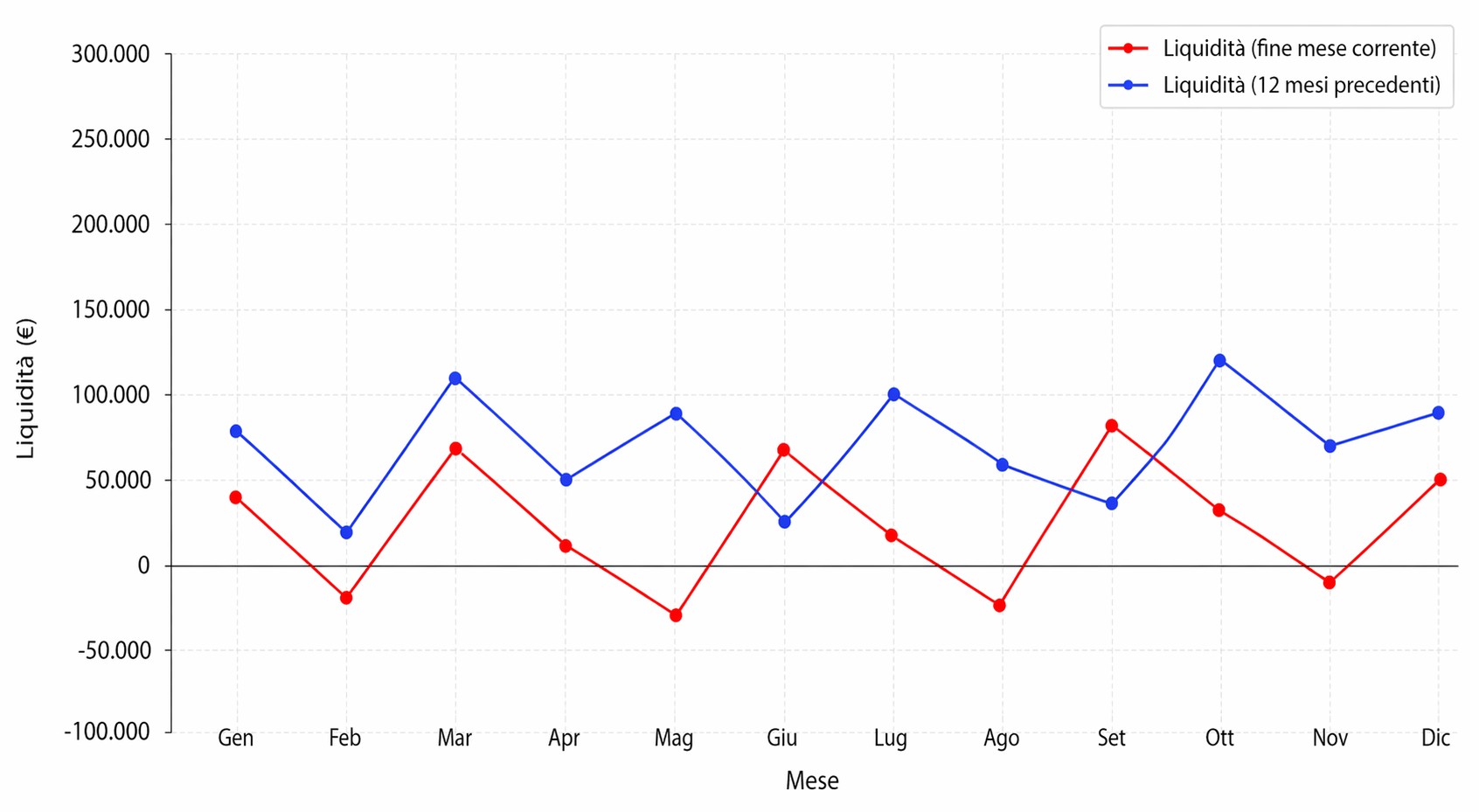

Un consiglio in più: visualizzare il trend con un grafico

I numeri in tabella sono indispensabili, ma un grafico li rende immediatamente leggibili. Il suggerimento è semplice: accanto al prospetto mensile, costruire un grafico a linee dei saldi complessivi degli ultimi dodici mesi (il totale della sezione A, o meglio ancora la posizione finanziaria netta). E’ sufficente un grafico lineare con i mesi sull’asse orizzontale e gli importi su quello verticale.

Sullo stesso grafico — o su un secondo grafico affiancato — occorre riportare la stessa curva riferita ai dodici mesi corrispondenti dell’anno precedente. Questo confronto visivo è potentissimo: due linee che si muovono in parallelo raccontano stabilità; una linea che scende mentre l’altra era piatta o in salita racconta un deterioramento in corso, a volte più eloquente di qualsiasi tabella.

Anche in questo caso non servono strumenti sofisticati: il foglio di calcolo che già contiene i dati del prospetto può generare questi grafici in pochi minuti. L’importante è aggiornarlo ogni mese, insieme alla tabella, perché è la continuità nel tempo che trasforma un semplice numero in un’informazione strategica.

La liquidità non è tutto, ma è un primo segnale

La liquidità non esaurisce il quadro della salute aziendale. Un’azienda può avere cassa abbondante e nascondere problemi strutturali nei margini, nella redditività, nella composizione del patrimonio. Allo stesso modo, un’azienda può attraversare un momento di tensione finanziaria temporanea senza che questo significhi crisi.

Però, tra tutti gli indicatori, il deterioramento della liquidità è quello che si manifesta per primo e che l’imprenditore può osservare con più immediatezza. Quando i saldi di conto corrente calano mese dopo mese, quando l’utilizzo delle linee di smobilizzo aumenta costantemente, quando il debito residuo cresce invece di ridursi, si tratta di segnali che non vanno ignorati.

Un singolo mese negativo non è una condanna; tuttavia se il trend si conferma nei due o tre mesi successivi occorre fermarsi, analizzare le cause e, se necessario, chiedere aiuto ad un professionista prima che il margine di manovra si riduca.

Il report che abbiamo presentato è un primo strumento, semplice ma efficace. Non richiede competenze specialistiche e può essere compilato in meno di un’ora al mese: l’importante è iniziare.

A cura di Egidio Veronesi

Altri articoli in questa categoria: