Nei tre articoli precedenti abbiamo esplorato, uno alla volta, gli indicatori dell’andamento finanziario, quelli patrimoniali e quelli economici. In ciascun caso abbiamo proposto prospetti, formule e chiavi di lettura pensate per chi gestisce un’impresa e vuole capire i numeri senza dover diventare un analista finanziario o perdere troppo tempo.

Ora la domanda naturale è: se devo porre attenzione solo a pochi elementi, quali scelgo?

La realtà di un piccolo o medio imprenditore è caratterizzata da tempi sempre limitati: l’officina, i clienti, i cantieri, le scadenze. L’idea di predisporre un report mensile con trenta indicatori spaventa — e giustamente. Il rischio concreto è che il report venga trascurato e perda la sua utilità. È preferibile, invece, adottare un sistema più essenziale ma costante: meglio monitorare ogni mese pochi indicatori realmente significativi, piuttosto che disporre di molti dati che finiscono per non essere mai analizzati.

La nostra proposta: un report periodico con sette indicatori

Abbiamo selezionato sette indicatori che, presi insieme, restituiscono un quadro sintetico ma significativo della salute dell’azienda. Li abbiamo divisi in due aree: quella finanziario-patrimoniale e quella economica.

Area finanziaria e patrimoniale

I primi tre indicatori rispondono alle domande fondamentali sulla solidità e sulla liquidità: quanta cassa ho, quanto devo, quanto velocemente incasso.

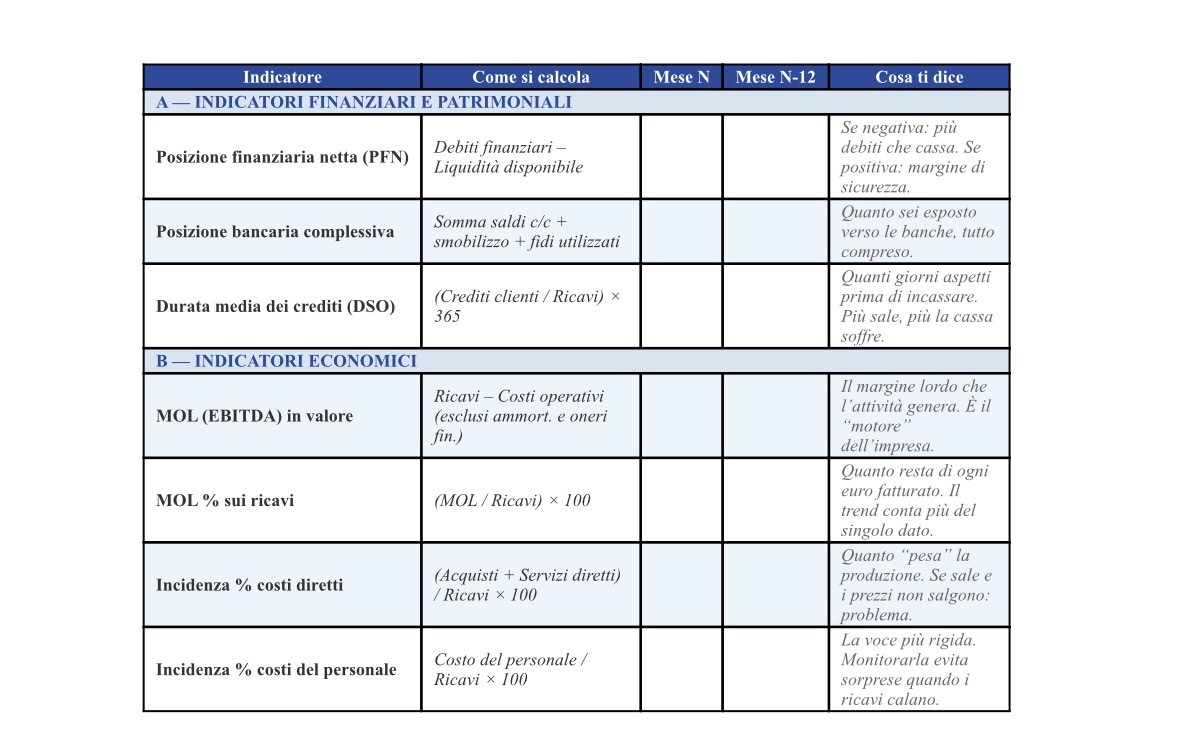

- Posizione finanziaria netta (PFN). È il saldo tra i debiti finanziari (mutui, finanziamenti, leasing) e la liquidità disponibile (conti correnti, cassa, depositi). Se è negativa, l’azienda ha più debiti finanziari che risorse liquide. Se è positiva, dispone di un margine. Il dato in sé conta, ma conta ancora di più come si muove nel tempo: una PFN che peggiora mese dopo mese è un segnale che non va ignorato.

- Posizione bancaria complessiva. E’ fondamentale avere una visione unitaria di tutti i rapporti bancari — saldi dei conti correnti, linee di anticipo fatture utilizzate, fidi in essere — . L’obiettivo è ottenere un dato sintetico e costantemente aggiornato, che permetta di rispondere alla domanda più semplice e importante: quanto sono esposto verso le banche, tutto compreso? Molti imprenditori lo sanno a memoria, ma “a memoria” non basta quando i rapporti sono tre o quattro e le linee di credito si muovono ogni giorno.

- Durata media dei crediti (DSO). Questo indicatore misura quanti giorni passano, in media, dalla fattura all’incasso. Non esiste un valore giusto in assoluto — dipende dal settore, dai contratti, dal tipo di clientela — ma esiste un trend giusto: stabile o in discesa. Se il DSO sale costantemente, i clienti pagano più lentamente e la cassa ne risente. È uno degli indicatori più sottovalutati ma più utili, per comprendere l’efficacia dell’azienda nella gestione e nel recupero dei crediti.

Area economica

I quattro indicatori economici rispondono a una domanda diversa: la mia attività produce margine sufficiente? E dove lo perdo?

- Margine operativo lordo (MOL) in valore assoluto. È quello che resta dei ricavi dopo aver pagato i costi operativi, ma prima degli ammortamenti, degli oneri finanziari e delle imposte. È il motore dell’impresa: se il MOL è positivo e cresce, l’azienda genera risorse. Se cala o diventa negativo, qualsiasi altra analisi è secondaria ed occorre intervenire.

- MOL % sui ricavi. Il valore assoluto del MOL va sempre rapportato ai ricavi. Un’azienda che fattura tre milioni e genera 300.000 euro di MOL ha una marginalità del 10%: è dunque un’impresa sana, ma non tale da potersi permettere grandi errori. Il dato percentuale permette di confrontare periodi diversi e di capire se il margine regge anche quando il fatturato si muove.

- Incidenza percentuale dei costi diretti. Questo indicatore misura il peso degli acquisti di materie prime, merci e servizi direttamente legati alla produzione rispetto ai ricavi. Se questa percentuale sale e i prezzi di vendita non salgono, di conseguenza il margine si erode.

- Incidenza percentuale dei costi del personale. Il costo del lavoro è la voce più rigida del conto economico: non si può ridurre da un mese all’altro. Proprio per questo motivo, deve essere monitorato con attenzione. Se i ricavi calano e il costo del personale resta fermo, l’incidenza percentuale sale automaticamente e il margine si comprime. Osservare tempestivamente questo indicatore, mese dopo mese, consente di intervenire in modo consapevole e preventivo, evitando di rilevare il problema soltanto in sede di consuntivo.

Il prospetto mensile

Nella tabella che segue abbiamo riunito i sette indicatori in un unico prospetto. Per ciascuno, indichiamo la formula di calcolo semplificata, lo spazio per il dato del mese corrente e quello dello stesso mese dell’anno precedente.

Solo il confronto nel tempo trasforma un numero in un’informazione.

Il prospetto è volutamente semplice: non servono colori né grafici elaborati; sono sufficienti i numeri e la costanza di compilarlo ogni mese. Con il tempo, la serie storica parlerà da sola.

Una scelta limitata? Sì, ed è il suo punto di forza

Siamo consapevoli che questa selezione rappresenta una sintesi essenziale e non esaustiva. Restano esclusi indicatori che un’analista considererebbe rilevanti come il current ratio, il ciclo di conversione del capitale circolante, il punto di pareggio o la copertura degli oneri finanziari.

Tuttavia, l’obiettivo non è costruire un cruscotto perfetto, ma costruire un cruscotto che si usa davvero, costituito da sette indicatori che un imprenditore può leggere in dieci minuti, ogni mese, senza bisogno di un software dedicato. (Se serve, un foglio di calcolo è più che sufficiente).

Comprendere per tempo ciò che sta accadendo all’interno dell’azienda è ciò che conta davvero e ciò che permette di intervenire tempestivamente in caso di problemi. Inoltre, possiamo confrontare gli indicatori con quelli dei nostri concorrenti per rispondere alla domanda: Siamo abbastanza bravi? Siamo nella media? Siamo meglio o peggio degli altri?

A cura di Egidio Veronesi

Altri articoli in questa categoria: