Le detrazioni da lavoro dipendente sono agevolazioni fiscali che permettono di ridurre l’IRPEF (Imposta sul Reddito delle Persone Fisiche) dovuta dai lavoratori con reddito da lavoro subordinato o assimilato. Si tratta di importi che vanno a ridurre l’imposta lorda, che vengono applicati direttamente dal datore di lavoro in qualità di sostituto d’imposta.

Le detrazioni da lavoro dipendente spettano ai lavoratori subordinati, ma anche a coloro che percepiscono redditi assimilati al lavoro dipendente ai sensi dell’art. 50 TUIR, tra i quali vi rientrano tra gli altri i collaboratori coordinati e continuativi (co.co.co.), i soci lavoratori di cooperative, i tirocinanti e gli stagisti.

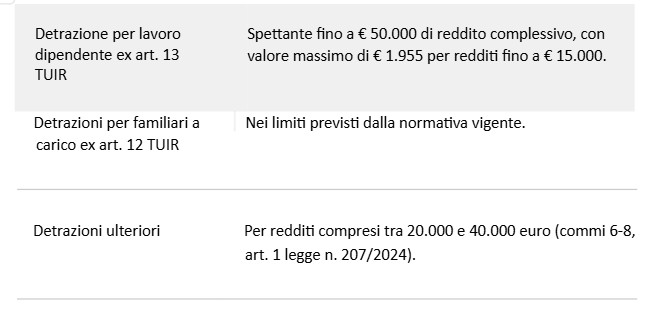

Principali detrazioni previste

Le principali detrazioni previste per i redditi da lavoro dipendente sono:

La detrazione è rapportata al periodo di lavoro nell’anno e decresce all’aumentare del reddito.

La detrazione per lavoro dipendente si applica in misura piena ai lavoratori con un reddito annuo lordo fino a 15.000 euro. Per coloro che superano questa soglia, l’importo della detrazione viene ridotto progressivamente, fino ad azzerarsi per i redditi superiori a 50.000 euro.

Inoltre, è stata confermata la “no tax area” fino a 8.500 euro su base annua, ovvero la soglia di reddito al di sotto della quale non è dovuta alcuna imposta IRPEF. Questo significa che i lavoratori con un reddito inferiore a questa cifra non devono versare IRPEF, poiché l’intero importo dell’imposta viene azzerato dalle detrazioni.

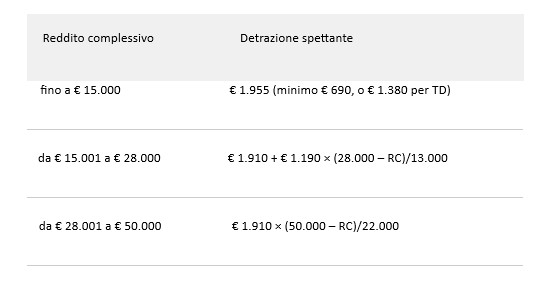

Detrazioni per fasce di reddito

Ecco come funzionano le detrazioni in base alle fasce di reddito:

- Fino a 15.000 euro: detrazione fissa di 1.955 euro. In ogni caso, l’importo minimo garantito è di 690 euro (o 1.380 euro per i contratti a tempo determinato).

- Tra 15.000 e 28.000 euro: la detrazione parte da 1.910 euro e si riduce progressivamente all’aumentare del reddito.

- Tra 28.000 e 50.000 euro: la detrazione si abbassa ulteriormente fino ad azzerarsi al raggiungimento dei 50.000 euro di reddito annuo.

- Oltre 50.000 euro: nessuna detrazione spettante.

Schema di calcolo

Chi sono i familiari a carico?

A decorrere dal 1° gennaio 2025, con l’entrata in vigore della legge di Bilancio 2025, è stata modificata la platea dei familiari dei lavoratori ai fini fiscali. Sono considerati familiari a carico:

- il coniuge non legalmente ed effettivamente separato;

- i figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati ed i figli conviventi del coniuge deceduto, di età pari o superiore a 21 anni ma inferiore a 30 anni, nonché i figli di età pari o superiore a 30 anni con disabilità accertata ai sensi della legge n. 104/1992;

- ogni ascendente che conviva con il contribuente.

Nessuna modifica è stata prevista per quanto riguarda le regole reddituali previste dall’art. 12, co. 2 TUIR ovvero che le detrazioni spettano per i soggetti sopra indicati a condizione che possiedano un reddito complessivo annuo non superiore a 2.840,51 euro, al lordo degli oneri deducibili, innalzato a 4.000 euro ma limitatamente ai figli di età non superiore a 24 anni.

Come si calcolano le detrazioni per familiari a carico?

Dal 2025, le detrazioni per familiari a carico sono riconosciute nei seguenti casi:

- da 690 euro a 900 euro per il coniuge a carico;

- 950 euro per ciascun figlio tra 21 e 30 anni (con reddito entro € 4.000);

- 950 euro per ciascun figlio disabile ≥ 30 anni (riconosciuto ai sensi L. 104/1992);

- 750 euro per ciascun ascendente convivente, ripartita pro-quota tra gli aventi diritto.

Le detrazioni sono riconosciute solo per familiari residenti in Italia o in Paesi UE/SEE. Sono rapportate ai mesi di effettiva sussistenza del carico familiare nell’anno.

Le detrazioni IRPEF per il coniuge

La prima tipologia di detrazione riconosciuta sui familiari a carico riguarda il coniuge non legalmente ed effettivamente separato.

Le detrazioni IRPEF spettano per i seguenti importi:

- 800 euro, diminuiti del prodotto tra 110 euro e l’importo corrispondente al rapporto fra reddito complessivo e 15.000 euro, se il reddito complessivo non supera 15.000 euro;

- 690 euro, se il reddito complessivo è superiore a 15.000 euro ma non a 40.000 euro;

- 690 euro, se il reddito complessivo è superiore a 40.000 euro ma non a 80.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 80.000 euro, diminuito del reddito complessivo, e 40.000 euro.

Al valore delle detrazioni si aggiunge un importo aggiuntivo pari a:

- 10 euro, se il reddito complessivo è superiore a 29.000 euro ma non a 29.200 euro;

- 20 euro, se il reddito complessivo è superiore a 29.200 ma non a 34.700 euro;

- 30 euro, se il reddito complessivo è superiore a 34.700 ma non a 35.000 euro;

- 20 euro, se il reddito complessivo è superiore a 35.000 ma non a 35.100 euro;

- 10 euro, se il reddito complessivo è superiore a 35.100 ma non a 35.200 euro.

Esempio:

Ipotizziamo il caso di un lavoratore con reddito pari a 30.000 euro. In questo caso la detrazione spettante per l’intero anno sarà pari a 710 euro, calcolata secondo la seguente formula:

690 euro x 12/12+ 20 euro = 710 euro

Le detrazioni IRPEF per i figli

A decorrere dal 1° marzo 2022 è stato introdotto il nuovo assegno unico universale per figli a carico; conseguentemente spetta al lavoratore la sola detrazione per i figli (che non beneficiano dell’assegno unico) di età pari o superiore a 21 anni ma inferiore a 30 anni, nonché per ciascun figlio di età pari o superiore a 30 anni con disabilità accertata.

La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro.

Le detrazioni sono calcolate per ciascun figlio secondo la formula:

euro 950 x (95.000-reddito complessivo) / 95.000

In presenza di più figli che danno diritto alla detrazione, l’importo di 95.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al primo.

Le detrazioni per altri familiari

Per ciascun ascendente che conviva con il contribuente spetta una detrazione per altri familiari a carico pari a 750 euro, da ripartire pro quota tra coloro che hanno diritto alla detrazione.

La detrazione spetta per la parte corrispondente al rapporto tra l’importo di 80.000 euro, diminuito del reddito complessivo, e 80.000 euro.

In sintesi, la formula per il calcolo è:

euro 750 x [(80.000- reddito complessivo)/80.000]

Le detrazioni per carichi di famiglia sono rapportate a mese e competono dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste.

A cura di Paolo Mantovani

Altri articoli in questa categoria: