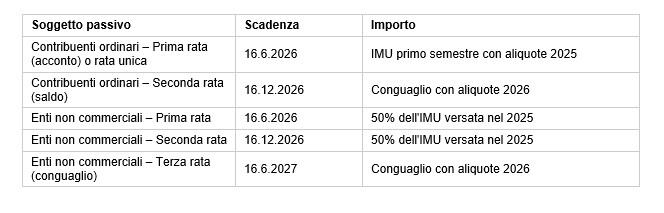

Entro il 16 giugno 2026 va versata la prima rata dell’IMU per l’anno in corso, che è pari all’imposta dovuta per il primo semestre calcolata applicando l’aliquota e la detrazione deliberate per il 2025. Il saldo dovrà poi essere versato entro il 16 dicembre 2026, sulla base delle aliquote stabilite per il 2026.

Il contribuente può optare per il versamento in un’unica soluzione entro il 16.6.2026.

Si ricorda che l’IMU si applica su tutto il territorio nazionale, ad eccezione degli immobili siti in Provincia autonoma di Trento (IMIS), Provincia autonoma di Bolzano (IMI) e Regione Friuli-Venezia Giulia (ILIA), dove si applicano tributi locali specifici.

Soggetti passivi

Sono soggetti passivi IMU: il proprietario, il titolare di un diritto reale di godimento (usufrutto, uso, abitazione, enfiteusi, superficie), il locatario in contratto di leasing per tutta la sua durata, il genitore assegnatario della casa familiare, il concessionario di beni demaniali.

Non sono invece soggetti passivi: il nudo proprietario, il titolare di un diritto personale di godimento (conduttore, comodatario), il locatore finanziario che concede l’immobile in leasing, il genitore proprietario non assegnatario della casa familiare.

Abitazione principale e pertinenze

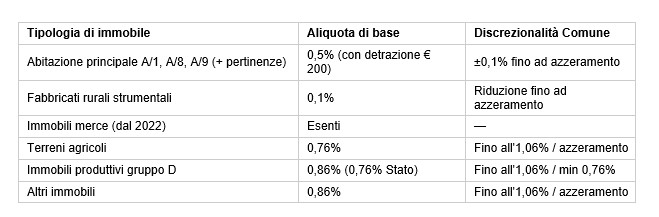

Sono esenti da IMU le abitazioni principali non accatastate in A/1, A/8 e A/9, con le relative pertinenze (un’unità C/2, una C/6 e una C/7). Le abitazioni principali classificate in A/1, A/8 e A/9 sono invece imponibili, con aliquota ridotta allo 0,5% modificabile dal Comune e detrazione di 200 euro.

Ai fini IMU, per «abitazione principale» si intende l’immobile nel quale il possessore stabilisce sia la residenza anagrafica sia la dimora abituale. Dopo la sentenza Corte Cost. 209/2022, non rilevano più i requisiti dei componenti del nucleo familiare: quindi i coniugi con residenze diverse possono beneficiare entrambi dell’agevolazione per la rispettiva abitazione principale.

Principali esenzioni

Sono esenti dall’IMU, tra l’altro:

- gli immobili fabbricati costruiti e destinati alla vendita dall’impresa costruttrice, dal 2022;

- gli immobili degli enti non commerciali destinati con modalità non commerciali alle attività istituzionali;

- i terreni agricoli posseduti e condotti da coltivatori diretti o IAP iscritti alla previdenza agricola;

- i fabbricati colpiti da calamità naturali (sisma Abruzzo 2009, sisma Centro Italia 2016-2017, sisma Marche-Umbria 2022-2023, alluvioni Emilia-Romagna e Toscana 2023-2024), nei limiti e alle condizioni previste dalla legge.

Aliquote IMU

Le aliquote di base dell’IMU possono essere aumentate dai comuni in misura massima dello 0,08%. Le aliquote e i margini di discrezionalità riconosciuti ai Comuni sono riepilogati nella tabella seguente:

Dall’anno 2025, i Comuni diversificano le aliquote esclusivamente tramite l’apposito prospetto sul Portale del federalismo fiscale, nei limiti fissati dal DM 6.11.2025 (applicabile dal 2026). In assenza di delibera nei termini, si applicano le aliquote dell’anno precedente (o quelle di base per la prima adozione).

Base imponibile

Per i fabbricati iscritti in Catasto, la base imponibile si ottiene moltiplicando la rendita catastale rivalutata del 5% per il coefficiente moltiplicatore di categoria (es. 160 per le abitazioni, 65 per il gruppo D, 55 per i negozi C/1). Per i terreni agricoli si utilizza il reddito dominicale rivalutato del 25% moltiplicato per 135.

Per i fabbricati del gruppo D non iscritti in Catasto, la base imponibile si calcola sui costi storici contabili rivalutati con i coefficienti approvati annualmente (DM 6.3.2026 per il 2026). Le aree fabbricabili sono valutate al valore venale in comune commercio al 1° gennaio dell’anno.

Sono previste riduzioni della base imponibile del 50% per fabbricati vincolati storico-artistici, per immobili inagibili o inabitabili e per unità in comodato a parenti in linea retta entro il primo grado; del 75% per immobili locati a canone concordato.

Scadenze 2026

Le scadenze di versamento dell’IMU possono essere prorogate dai comuni in presenza di situazioni particolari, ma solo per le entrate di competenza locale specifica, ovvero non statale.

Gli enti non commerciali che, nel comune destinatario del versamento, possiedono almeno un immobile utilizzato per svolgere le attività istituzionali anche con modalità non commerciali hanno una rata in più, ed è tutto riassunto nella seguente tabella:

Prima rata 2026

La prima rata corrisponde all’imposta dovuta per il primo semestre applicando l’aliquota e la detrazione stabilite per il 2025. I versamenti possono essere effettuati, alternativamente, mediante modello F24, bollettino postale o mediante la piattaforma “Pago PA” secondo le previsioni che verranno stabilite da apposito DM. I titolari di partita iva sono tenui al versamento esclusivamente con modalità telematiche.

Per gli immobili produttivi censiti nel gruppo catastale “D”, l’IMU deve essere versata distinguendo:

- la quota riservata allo Stato, calcolata applicando l’aliquota dello 0,76%;

- la quota riservata ai Comuni per la parte rimanente.

Nulla è dovuto allo Stato dai Comuni che possiedono immobili del gruppo “D” situati nel loro territorio.

A cura di Emanuela Sorrentino

Altri articoli in questa categoria: