Nell’articolo della settimana scorsa abbiamo parlato dei segnali di crisi aziendale, che ci danno l’evidenza che non si può più aspettare. Ho inoltre spiegato cosa occorre fare e non fare ovvero chi pagare e chi non pagare per non incorrere in problemi ancora più gravi che possono avere risvolti anche penali.

Vediamo di seguito quali cose fare e in che ordine farle:

- La prima cosa da non fare è non correre a pagare chi fa la voce più grossa. Peggio ancora raccontare storie ai creditori per prendere tempo. È sicuramente meglio informarli del momento di difficoltà e impegnarsi a dare loro risposta entro un ragionevole lasso di tempo;

- Successivamente occorre capire se l’azienda può essere rimessa in corsa oppure no. Il primo passo sarà valutare se c’è marginalità e se non c’è se può essere recuperata. Perché la crisi è quasi sempre determinata dall’assenza di marginalità.

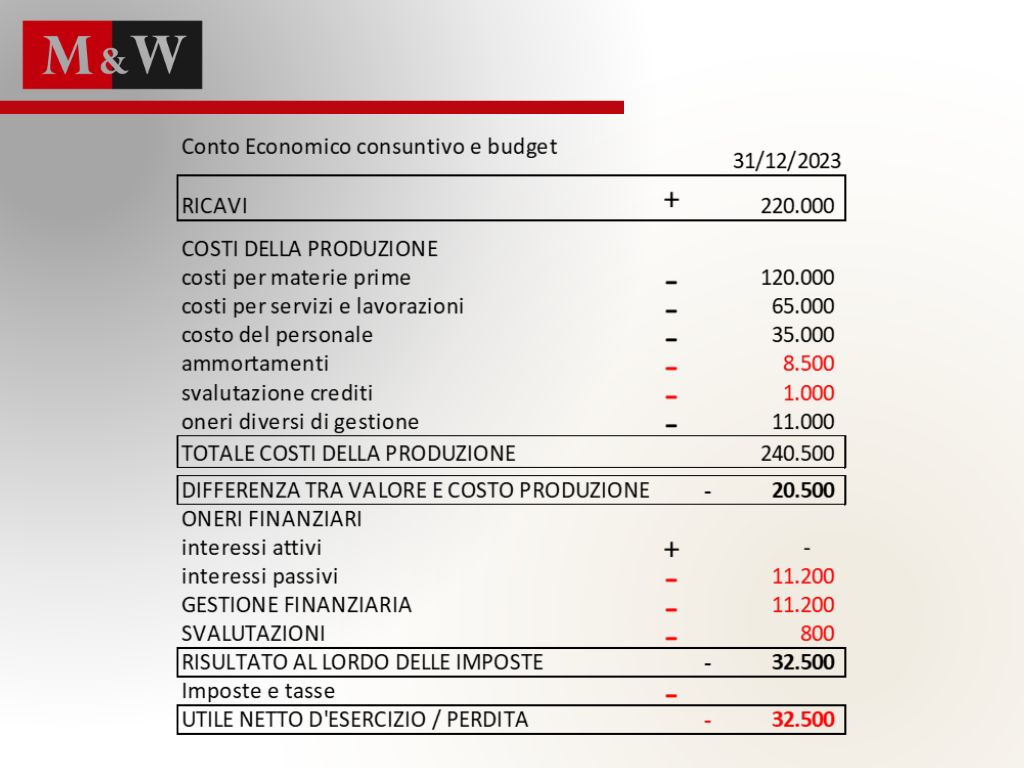

Si deve partire sempre dal conto economico. Prendiamo un semplice esempio già visto nei precedenti articoli:

Clicca sull’immagine per ingrandire

Vista la situazione in perdita occorre interrogarsi se l’azienda ha un’attività “scindibile” in rami ovvero per “prodotti” filiali” “clienti” ecc.

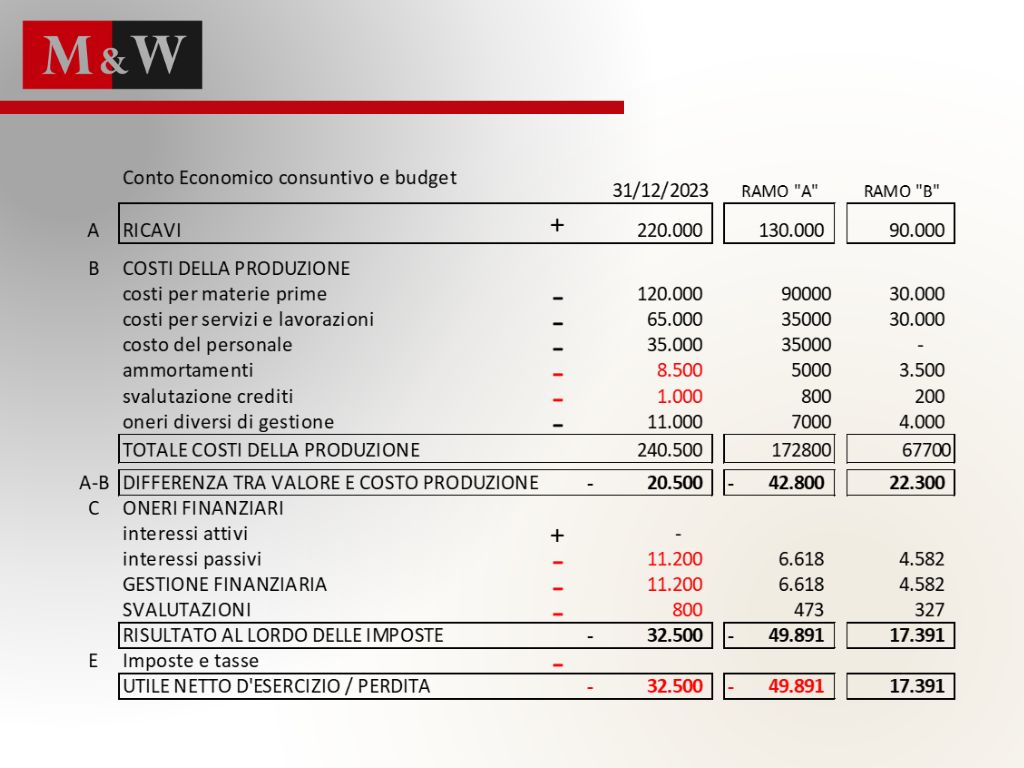

Supponiamo che l’azienda produca due prodotti “A” e “B” tra loro indipendenti. Procediamo alla suddivisione del conto economico nelle due produzioni adottando alcune semplificazioni (ad esempio gli oneri finanziari sono stati ripartiti in proporzione al fatturato. Non consideriamo inoltre le imposte sul reddito).

Clicca sull’immagine per ingrandire

Risulta evidente che se abbandonassimo la produzione “A” (che comunque può apparire la più importante per fatturato) l’azienda tornerebbe in utile.

Scindere l'azienda? a volte sì, a volte no

Un caso esaminato in passato, ad esempio, riguardava un albergo in perdita. Il fatturato era composto da “ospitalità” per le camere e dal servizio di ristorazione. Fatta la suddivisione del conto economico nei due rami risultava che il servizio delle camere era in utile e quello della ristorazione in perdita. La soluzione fu di dare in affitto il ramo d’azienda di ristorazione e la società tornò in utile.

Chiaramente non è sempre possibile scindere l’azienda in più rami, perché una produzione può essere complementare all’altra. Poi c’è il discorso dei costi fissi (l’abbandono di una produzione a volte non riduce in proporzione), quello del personale ecc.

La suddivisione, tuttavia, a volte è determinante. La suddivisione in filiali territoriali, infatti, può servire a chiudere o riorganizzare quelle in perdita. La ripartizione di costi e ricavi del conto economico per i principali clienti permette di capire per quali lavoriamo in perdita ed eventualmente abbandonarli o chiedere di rinegoziare i prezzi.

Un risultato, comunque, lo avremo sempre e di grande importanza. L’analisi ci permetterà di capire meglio la nostra azienda e probabilmente capire anche dove e perché perde.

La prossima volta vedremo come raddrizzare un conto economico (ammesso che sia possibile) quando non si può procedere all’analisi per settori come visto nell’esempio precedente.

A cura di Egidio Veronesi

Altri articoli in questa categoria: