Si è parlato nel corso delle scorse settimane di costi fissi, costi variabili, margine di contribuzione e punto di pareggio (BEP). Tutte queste informazioni sono ricavabili dalla riclassificazione del Conto Economico attraverso un criterio detto appunto “a margine di contribuzione”.

È giusto specificare, però, che tale metodologia di riclassificazione è inevitabilmente condizionata da un certo grado di soggettività. Per molte voci di costo “ibride” è necessario, infatti, effettuare approssimazioni basate sulla prevalenza. Si pensi all’esempio in merito al costo dell’energia elettrica fatto nell’articolo “Costi fissi e costi variabili” del 11 aprile 2023

Quindi, qualora si evidenziasse che il Conto Economico riclassificato a margine di contribuzione è uno strumento poco efficace quale strumento di diagnosi per il nostro specifico business, come potremmo agire? Esistono altri criteri di riclassificazione del Conto Economico?

La risposta è sì, esistono almeno altri due metodi molto efficaci di riclassificazione del Conto Economico e sono chiamati:

- A valore aggiunto;

- A costo del venduto.

Cominciamo ad introdurre oggi il “Conto economico riclassificato a valore aggiunto”

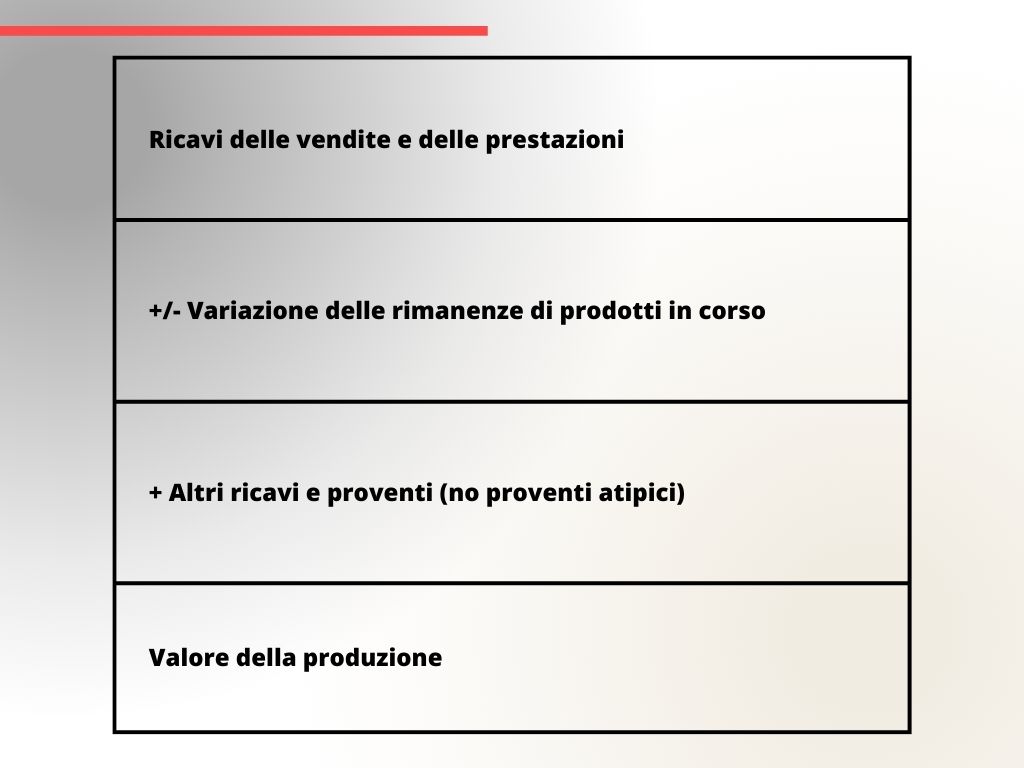

Questo criterio di riclassificazione è uno dei più comunemente utilizzati. Mette sostanzialmente a confronto il costo della produzione con i ricavi che la stessa ha generato.

Il valore della produzione viene determinato sommando i ricavi di vendita con la variazione delle rimanenze di prodotti finiti, più eventuali altri ricavi operativi.

I costi operativi vengono riclassificati per natura ed esprimono il consumo dei fattori produttivi impiegati nelle varie attività operative, di produzione, di vendita, ecc.

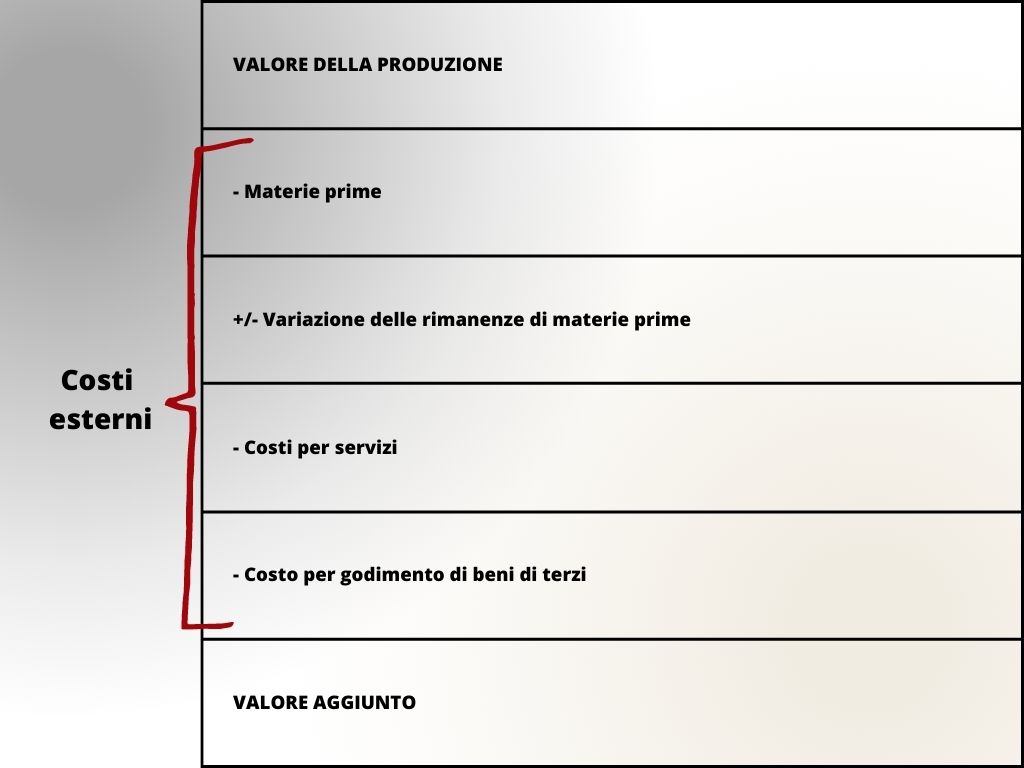

I costi operativi vengono classificati in due diverse categorie:

- I costi esterni: tutti quei fattori produttivi acquisiti all’esterno e necessari per il ciclo produttivo (es. costi per consumo di materie prime, costi per servizi, costi per il godimento di beni di terzi, ecc.);

- I costi interni: quei fattori produttivi di cui l’azienda è già in possesso (es. personale dipendente e ammortamenti).

Come si ottiene il valore aggiunto?

Il valore aggiunto si ottiene sottraendo i costi esterni al valore della produzione.

Valore aggiunto= Valore della produzione- Costi esterni

Ma quindi cosa esprime il valore aggiunto?

Il valore aggiunto “è il margine lordo che rimane dopo aver coperto i costi esterni relativi a materie prime servizi. Da un altro punto di vista rappresenta il valore che viene generato dai fattori produttivi interni impiegati nella produzione (cioè personale e impianti)”.

Sottraendo al valore aggiunto il costo del personale e gli ammortamenti ritroviamo l’EBITDA e l’EBIT. Margini di fondamentale importanza di cui abbiamo già parlato numerose volte nei passati articoli.

A cura di Andrea Bergonzoni