Nell’attuale configurazione prevista dalla normativa europea , che serve a rendere comprensibili i bilanci delle aziende con sede nella UE, il Conto Economico può fornirci importanti elementi di giudizio sull’andamento dell’attività.

Un tempo...

….il conto economico era rappresentato da due semplici colonne: la colonna DARE a sinistra riportava l’elenco dei COSTI mentre la colonna AVERE di destra riportava l’elenco dei RICAVI. La differenza era chiaramente l’utile, come ci insegnavano un tempo già alle elementari nei problemi di aritmetica: RICAVO meno COSTO = guadagno!

Nella classica configurazione a “blocchi” veniva rappresentato in questo modo:

Dove il rettangolo dell’utile è pari all’esatta differenza tra COSTI e RICAVI.

Oggi...

…tutto è cambiato e il bilancio si presenta in forma scalare, ovvero mettendo COSTI e RICAVI in una unica colonna, e sottraendo i costi man mano fino ad arrivare all’UTILE.

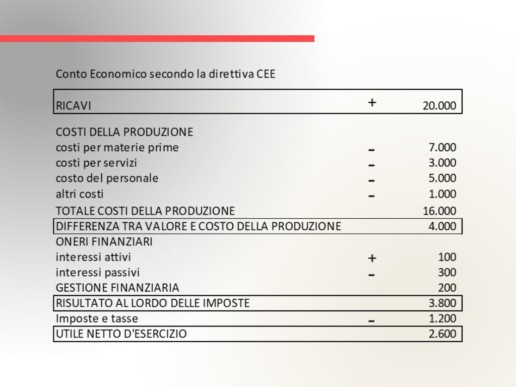

Riportiamo di seguito un conto economico molto semplice che tralascia, per agevolarne la lettura, valori quali ammortamenti e variazione delle rimanenze ma che consente di capirne in modo chiaro la struttura:

Analisi dei dati

Come si può vedere siamo:

- partiti dai RICAVI pari a 20.000 euro;

- poi abbiamo tolto tutti i costi di gestione pari a 16.000 euro;

- e ottenuto un primo valore di 4.000 euro, che rappresenta in breve sintesi la marginalità complessiva dell’azienda. Ovvero quanto valore ha creato.

Quando questo numero è negativo o vicino allo zero l’azienda ha sicuramente problemi perché non crea ricchezza. Esaminando il conto economico possiamo anche rispondere alla domanda: quanto vale la mia azienda?

Se la nostra azienda produce 4.000 euro di marginalità lorda possiamo considerare un moltiplicatore di tale valore da 4 a 7 volte, a seconda del settore in cui si opera (ma anche in funzione delle caratteristiche dell’azienda, dimensione ecc.). Qualora il risultato fosse negativo (PERDITA) potremmo agevolmente capire se sono gli oneri finanziari che generano la perdita. La forma scalare, infatti, li isola e li mette dopo il valore della produzione.

Possiamo anche calcolare semplici indicatori quali ad esempio il rapporto tra margine lordo e ricavi, che nel nostro caso è pari a 4.000/20.000 = 20% oppure l’incidenza degli oneri finanziari sul fatturato <(300/20.000 = 15%).

Ma non è tutto, possiamo infatti calcolare anche l’incidenza del costo delle materie prime sul fatturato, l’incidenza del costo del lavoro, confrontare mese per mese, trimestre per trimestre, anno per anno.

Cominciando così ad avere una reale consapevolezza dei numeri della nostra azienda.

A cura di Egidio Veronesi