Le settimane scorse abbiamo trattato i diversi indicatori che servono a monitorare l’andamento dell’azienda. Tale andamento deve essere valutato nel tempo per rilevare tempestivamente eventuali segnali di crisi e poter intervenire per la loro risoluzione.

Tuttavia, è altrettanto importante confrontare l’andamento effettivo dell’azienda con i piani che ogni imprenditore avveduto deve fare e continuamente revisionare. Ogni imprenditore dovrebbe infatti controllare l’andamento aziendale mese per mese e confrontarlo con gli obiettivi prefissati in sede di pianificazione.

Il fatturato "obiettivo"

Il primo degli obiettivi è il raggiungimento di un determinato livello di fatturato, necessario per sostenere i costi della struttura della propria azienda.

La domanda è semplice: conoscendo il margine generato dalle vendite e l’ammontare dei costi fissi dell’azienda, quanto devo fatturare per raggiungere almeno il punto di pareggio?

Facciamo un esempio. Un’azienda commerciale acquista un prodotto a 100 euro e lo rivende a 120 euro. Il margine generato dalla vendita è quindi di 20 euro. Sapendo quanti sono i costi fissi aziendali, è possibile calcolare il volume minimo di fatturato necessario per coprire tutte le spese.

Quando il fatturato non è sufficiente

Talvolta, il fatturato “obiettivo” necessario per coprire i costi fissi non è oggettivamente raggiungibile. Considerando che c’è una marginalità nell’azienda (prezzo di vendita meno costi diretti), occorre chiedersi: è possibile avere l’azienda in utile riducendo i costi fissi e di fatto attuando una politica di ridimensionamento della struttura?

La domanda è pertinente, anche se a prima vista è simile al classico indovinello “è nato prima l’uovo o la gallina?”. In pratica occorre capire da dove partire: dalla struttura aziendale o dai ricavi?

La risposta dipende dalla situazione concreta. In alcuni casi, è opportuno partire dai ricavi ragionevolmente realizzabili e adattare o dimensionare di conseguenza la struttura produttiva che genera i costi fissi. In altri, si considera la struttura produttiva come dato di fatto e al momento non modificabile e poi si vanno a cercare i ricavi aggiuntivi che servono per far quadrare i conti.

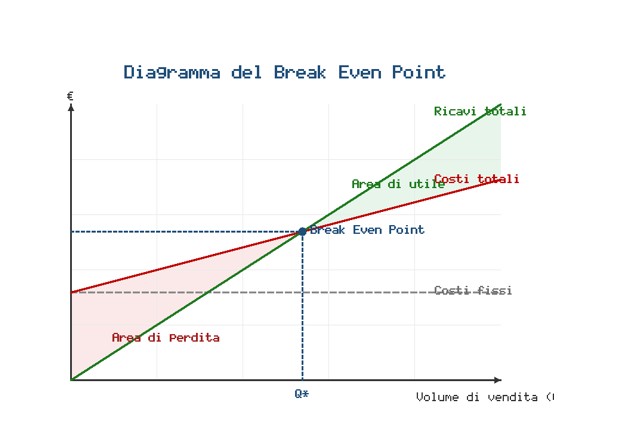

Il Break Even Point: il punto di pareggio

La rappresentazione grafica che illustra nel migliore dei modi l’andamento di costi e ricavi ed evidenzia il punto di pareggio è il grafico del Break Even Point, ovvero del punto di pareggio.

È una rappresentazione classica, abbastanza datata e semplicistica, tuttavia permette di comprendere a colpo d’occhio quali sono i livelli di fatturato da raggiungere.

Costi fissi e costi variabili

Per calcolare il BEP (Break Even Point) è necessario distinguere due categorie di costi.

I costi fissi (affitti, stipendi, ammortamenti, assicurazioni, rappresentati dalla linea grigia tratteggiata) restano invariati indipendentemente dal volume di ricavi realizzato. I costi variabili, invece, crescono al crescere della produzione: materie prime, provvigioni, imballaggi, trasporti ecc. La loro somma dà il costo totale (linea rossa).

L’area rossa evidenzia la perdita mentre quella verde l’utile. Sull’asse orizzontale abbiamo i ricavi e su quello verticale il valore (gli euro per intenderci). A mano a mano che ci spostiamo sull’asse di destra vedremo il volume dei ricavi aumentare, ma anche quello dei costi (in misura minore) fino a che nel punto Q* realizziamo il punto di pareggio ovvero i costi totali (fissi più variabili, linea rossa) eguagliano i ricavi (linea verde).

A cura di Egidio Veronesi

Altri articoli in questa categoria: