Il grado di copertura delle immobilizzazioni

Uno dei tanti dubbi e domande che si pone l’imprenditore è il seguente:

la mia azienda dal punto di vista patrimoniale è in equilibrio? O corro dei rischi?

Per dare una risposta potremmo calcolare un semplice indicatore da applicare alla situazione patrimoniale: l’indice di copertura del capitale immobilizzato.

Prendiamo l’esempio della settimana scorsa.

Clicca sull’immagine per ingrandirla

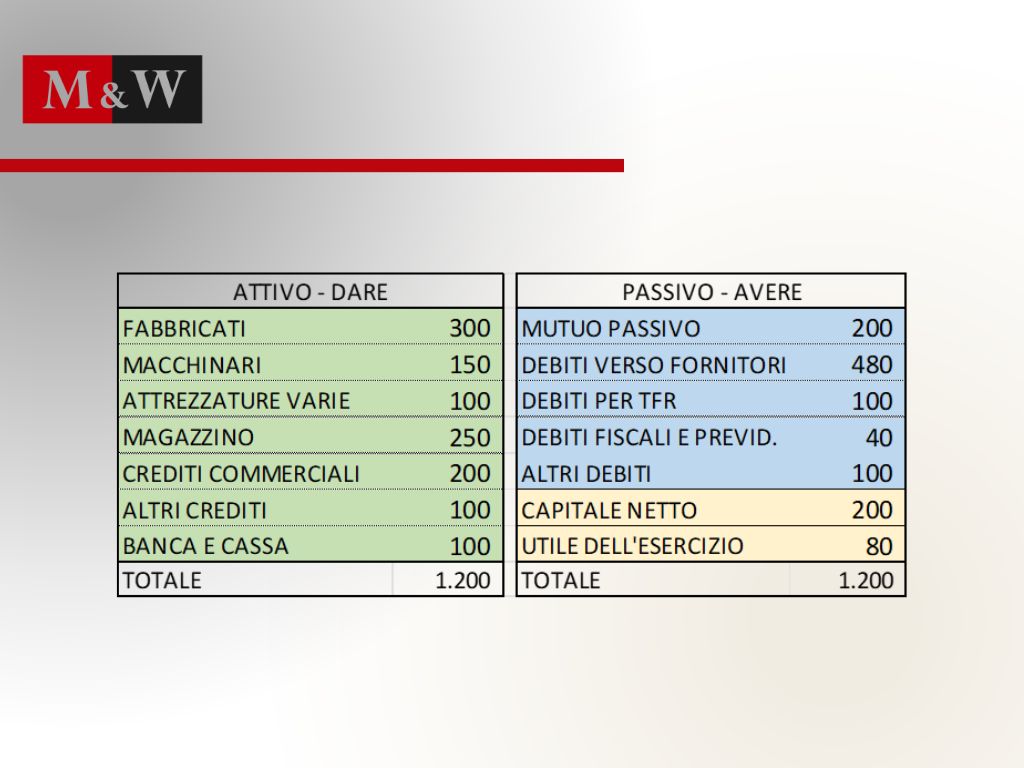

Esaminiamo l’attivo (la parte di sinistra) e dividiamo le singole voci in due macro categorie:

- Attivo Immobilizzato (fabbricati + macchinari + attrezzature)

- Attivo Circolante (magazzino + crediti + banca e cassa)

L’attivo immobilizzato è rappresentato da beni che sono destinati a rimanere “durevolmente”, cioè per un lungo periodo di tempo, nell’azienda. Sono i beni che partecipano al processo produttivo per diversi anni cedendo la loro utilità nel periodo della loro vita utile. I macchinari, ad esempio, se hanno una durata di dieci anni, parteciperanno alla produttività aziendale per un lungo periodo di tempo, per poi essere dismessi quando saranno completamente obsoleti o deteriorati.

È chiaro che il capitale necessario alla loro acquisizione dovrà essere disponibile per un lungo periodo di tempo. Ad esempio, se acquisto un macchinario del costo di 100 mila euro con una vita utile di 10 anni, dovrei finanziarne l’acquisto con un mutuo di pari durata, in modo che la redditività del macchinario stesso, nel corso degli anni, generi marginalità destinata a rimborsare le rate del finanziamento. L’alternativa sarebbe di finanziare l’acquisto dei macchinari (così come di tutti i beni durevoli) con capitale proprio, cioè messo dall’imprenditore, per il quale non c’è obbligo di restituzione.

Prima considerazione

Quindi la prima considerazione da fare è la seguente: tutto il capitale immobilizzato deve essere finanziato con capitale dell’imprenditore e/o con finanziamenti a medio/lungo termine. Con quest’ultima definizione si identificano i finanziamenti con durata oltre i 5 anni e fino a 10 anni, salvo casi particolari in cui la durata può essere anche più lunga.

Sommiamo i valori tra di loro

Se la somma del capitale immobilizzato nel nostro stato patrimoniale pari a 550 (fabbricati + macchinari + attrezzature) è minore della somma dei finanziamenti a medio/lungo termine (mutuo di euro 200) + patrimonio netto (capitale + utile = 280) avremmo una totale copertura degli investimenti. Purtroppo, nel nostro esempio, il capitale immobilizzato di 550 è superiore alla somma di mutui e patrimonio netto, pari a 480 mila euro, quindi non abbiamo un indicatore ottimale.

Mettiamo ora a rapporto i mezzi propri (patrimonio netto) + mutui al numeratore, con gli investimenti immobilizzati al denominatore e avremo:

480/550 = 0,87

che sta a significare che gli investimenti durevoli non sono coperti per intero. Il rapporto ottimale dovrebbe essere sempre maggiore di 1 (uno).

Cosa comporta la mancata copertura delle immobilizzazioni

La mancata copertura potrebbe portare a eventuali rischi. Se ad esempio acquistiamo un macchinario finanziandolo con una scopertura di c/c (il classico fido) che non ha scadenza, ma è semplicemente a revoca, corriamo il rischio che la banca ci chieda il rientro dopo poco tempo, quando ancora non siamo riusciti, grazie all’utilizzo del macchinario, a generare abbastanza liquidità (e ad accantonarla) per rimborsare il prestito.

Quindi i finanziamenti, in linea teorica, per essere ottimali dovrebbero essere restituiti in un periodo di tempo pari alla vita utile del bene finanziato.

Di cosa parleremo la prossima volta

Nel prossimo articolo parleremo del rapporto tra mezzi propri (patrimonio netto) e mezzi di terzi (somma di tutti i debiti) per rispondere alla domanda:

la mia azienda è molto o poco indebitata?

A cura di Egidio Veronesi

Indicatori negli assetti organizzativi: indicatore di disponibilità

Una piena consapevolezza della situazione della propria impresa e del contesto in cui opera da una parte e la capacità dell’imprenditore di interpretare i segnali che fanno “intuire” dove sta andando il mercato (ma anche i propri concorrenti) dall’altra, sono alla base del successo di ogni buon imprenditore.

Come già più volte ribadito nei precedenti articoli di questa rubrica, il saper lavorare e far funzionare la propria azienda e saper trattare con i clienti sono doti che da sole non bastano. L’imprenditore, come diceva la canzone di Morandi, deve “dare di più”. Deve saper guidare la propria impresa e capire dove sta andando.

Dopo aver visto la settimana scorsa come si calcola e si tiene monitorata la durata media dei crediti, vediamo questa settimana un altro importante, ma anche semplice, indicatore patrimoniale: l’indicatore di disponibilità.

Cos'è l'indicatore di disponibilità

Partiamo da una situazione patrimoniale molto semplice:

Clicca sull’immagine per ingrandire

Andiamo a individuare quali sono le voci patrimoniali “correnti”, ovvero gli elementi patrimoniali che possono essere realizzati a breve termine:

- il magazzino perché posso vendere le merci e realizzarle;

- i crediti commerciali che andrò a incassare;

- il denaro in banca e in cassa che è sempre disponibile.

Facciamo la somma dei tre valori:

Magazzino 250 + crediti commerciali 200 + banca e cassa 100 = 550

Individuo quindi le passività “correnti” ovvero i debiti da pagare a breve termine:

Debiti verso fornitori 480 + debiti fiscali e previdenziali 40 = 520

Metto a rapporto le due grandezze, ovvero divido le attività correnti per le passività correnti:

550: 520 = 1,058

Questo valore (1,058) viene definito “indice di disponibilità” ed esprime la capacità dell’azienda di far fronte ai debiti correnti con le disponibilità correnti.

Secondo la prassi aziendale questo indicatore deve essere maggiore di 1. Se è minore significa che l’azienda è squilibrata. In parole povere se dovesse fermarsi, vendere le merci in magazzino e riscuotere i crediti, non riuscirebbe a pagare tutti i debiti!

I miei suggerimenti per te

- 1. Per prima cosa questo dato, oltre al suo valore assoluto (maggiore o minore di 1), deve essere monitorato nel tempo (almeno ogni 3 mesi) per capire se l’azienda migliora o peggiora la sua posizione finanziaria.

Qualcuno obietterà che il magazzino, così come i crediti, devono essere depurati da eventuali componenti non realizzabili come i beni obsoleti e i crediti inesigibili. Questo è vero e in effetti andrebbero sempre fatte le rettifiche in contabilità per mantenere i valori contabili aderenti alla realtà. Tuttavia, se diamo peso e valore all’andamento dell’indicatore nel tempo, i valori del magazzino invenduto e dei crediti deteriorati non si discosteranno di molto da un trimestre all’altro, salvo eventi di carattere straordinario.

La semplificazione proposta consentirà di avere il dato immediatamente ed evitare di avere lunghi tempi di analisi ed elaborazione. Meglio un dato grezzo che un dato “vecchio” o nessun dato (perché manca sempre il tempo…..).

- 2. Una seconda questione riguarda la situazione contabile della società, la cui stampa è molto più articolata e complessa del prospetto sintetico proposto sopra. Quando l’imprenditore chiede in amministrazione la stampa di un bilancio si trova davanti una moltitudine di fogli che sul momento lo spiazzano. La riclassificazione e la sintesi dei dati in un prospetto come quello proposto sopra (o con ben poche aggiunte) può essere fatta agevolmente dall’impiegata amministrativa in pochi minuti.

Riassumendo

L’indicatore visto oggi, margine di disponibilità, con l’indicatore visto la settimana precedente, durata media dei crediti, consente di avere in mano buona parte dell’andamento finanziario della propria impresa.

Un peggioramento ripetuto di questi due indicatori nel tempo trasmette all’imprenditore consapevole un segnale sui primi sintomi della crisi dell’impresa.

A cura di Egidio Veronesi

Gli indicatori negli assetti organizzativi

L’imprenditore deve avere consapevolezza dell’andamento della propria impresa.

Come già scritto in passato, purtroppo, esistono ancora imprenditori che affermano: “io mi occupo di produrre e servire i clienti. Della contabilità non so niente e si occupa di tutto la mia impiegata.”

Se però la “classica impiegata” viene istruita a fornire dati all’imprenditore, questi avrà una serie di importanti informazioni per migliorare la propria attività.

Durata media dei crediti

Partiamo oggi a spiegare un semplice indicatore patrimoniale: la durata media dei crediti.

Molte situazioni di crisi aziendale si verificano per le difficoltà finanziarie che a volte sono imputabili a una cattiva gestione del credito.

Come possiamo controllare la corretta gestione in modo semplice e continuativo?

Vediamo un semplice esempio:

Nel bilancio dell’anno appena concluso (il 2023) si presentano questi dati:

- fatturato euro 1.200.000

- crediti commerciali euro 375.000

Supponiamo che l’intero fatturato sia soggetto a Iva al 22% e quindi nell’anno 2023 abbiamo emesso fatture per 1.200.000 + Iva al 22% = 264.000.

Fatturato Iva compresa euro 1.464.000 che coincide esattamente con i crediti verso clienti sorti nell’anno solare.

A questo punto sarà sufficiente dividere il totale dei crediti al 31/12/2023 (euro 375.000) per il totale del fatturato, Iva compresa, (euro 1.464.000) e moltiplicare il risultato ottenuto (0,2561) per i giorni dell’anno (365 giorni) e otteniamo il risultato finale arrotondato di 93 che rappresentano il tempo medio d’incasso, espresso in giorni, dei crediti verso clienti. Incassiamo quindi dai clienti in media in 93 giorni!

375.000 : 1.464.000 x 365 = 93

Il dato ottenuto non è preciso in senso assoluto. Per una maggiore correttezza occorrerebbe:

prendere il valore dei crediti di fine mese degli ultimi 12 mesi, sommarli e dividerli per 12 (per avere la media aritmetica). Già però utilizzando il valore di fine esercizio otteniamo un’ indicazione molto interessante.

Come usare la durata media dei crediti

Arrivati a questo punto la domanda è: una volta conosciuto questo dato della nostra impresa che utilizzo ne facciamo?

Proviamo a dare due suggerimenti:

- Per prima cosa calcoliamo il dato alla fine di ogni trimestre solare (ma se vogliamo anche ogni mese) utilizzando il valore dei crediti alla fine del periodo considerato (ad esempio il 31 marzo per il primo trimestre solare). Prendiamo anche il valore del fatturato (Iva compresa) degli ultimi 12 mesi (2°, 3° e 4° trimestre dell’anno precedente e il 1° trimestre dell’anno in corso). Se rileviamo la durata media dei crediti ogni trimestre e vediamo che aumenta (da 93 a 95 e poi 97 e poi 105 ecc.) capiamo che la nostra gestione del credito sta peggiorando e che occorre analizzare i singoli clienti e intervenire. Se il dato diminuisce significa che la gestione del credito migliora.

- Un’altra cosa che possiamo fare è prelevare dalla Camera di commercio i bilanci delle società nostre concorrenti, paragonabili in termini di fatturato, territorio, clientela ecc. (ogni buon imprenditore deve sapere chi sono i suoi concorrenti) e poi calcoliamo la loro durata media dei crediti e paragoniamola con quella della nostra azienda. È un dato molto semplice da rilevare dai bilanci in formato CEE. Dal confronto fatto possiamo capire se siamo allineati con i competitor e avere consapevolezza se siamo più o meno bravi di loro nel gestire il credito.

Se ad esempio la media di incasso dei nostri competitor è 95 giorni, possiamo fissare questa regola: appena la durata media di incasso supera 100 giorni si deve accendere il semaforo rosso!

Strumenti a disposizione dell'imprenditore

Ovviamente il monitorare l’andamento della durata media dei crediti è uno dei tanti strumenti a disposizione dell’imprenditore per prevenire la crisi della propria impresa. Non va trascurato il fatto che il credito più è vecchio più ha probabilità di deteriorarsi.

La prossima settimana vedremo altri indicatori che possono aiutarci a prevenire la crisi dell’impresa.

A cura di Egidio Veronesi

Decisione, pianificazione e controllo: le fasi e gli strumenti della pianificazione strategica

La pianificazione strategica è una parte fondamentale del processo decisionale per qualsiasi organizzazione. Questo processo aiuta a stabilire obiettivi a lungo termine e a creare una roadmap per raggiungerli in modo efficace ed efficiente. Le fasi e gli strumenti della pianificazione strategica svolgono un ruolo chiave in questo processo.

Le fasi della pianificazione strategica

1. Analisi dell’ambiente: la prima fase coinvolge la valutazione dell’ambiente circostante. Questo include l’analisi delle tendenze di mercato, la concorrenza, le opportunità e le minacce esterne. Gli strumenti comuni utilizzati in questa fase includono analisi PESTEL (Politica, Economia, Sociale, Tecnologia, Ambiente e Legale) e analisi SWOT (Strengths, Weaknesses, Opportunities, Threats).

2. Definizione della mission, vision e obiettivi: in questa fase, la società stabilisce la sua missione, la visione a lungo termine e gli obiettivi strategici. Questi elementi servono da quadro di riferimento per tutte le decisioni future.

3. Formulazione della strategia: qui, vengono sviluppate le strategie specifiche per raggiungere gli obiettivi definiti. Queste strategie sono create considerando fattori come i punti di forza e le opportunità dell’organizzazione.

4. Pianificazione operativa: questa fase coinvolge la definizione di piani operativi dettagliati che traducono le strategie in azioni concrete. Questi piani specificano i compiti, i tempi e le risorse necessarie per raggiungere gli obiettivi strategici.

5. Attuazione della strategia: qui, la società mette in atto i piani operativi assegnando risorse e responsabilità. L’obiettivo è trasformare le strategie in azioni concrete.

6. Valutazione e controllo: la fase finale coinvolge il monitoraggio costante dei progressi verso gli obiettivi strategici. Gli strumenti di controllo, come il bilancio e gli indici chiave delle prestazioni (KPI), sono utilizzati per valutare il successo e apportare correzioni se necessario.

Alcuni strumenti di pianificazione strategica

1. Matrice SWOT: questa matrice aiuta a identificare i punti di forza, debolezza, opportunità e minacce dell’organizzazione, fornendo una panoramica completa della situazione.

2. Matrice BCG: la Boston Consulting Group Matrix è uno strumento che aiuta a classificare i prodotti o le divisioni dell’organizzazione in base alla loro quota di mercato e alla crescita. Questo aiuta a prendere decisioni sulla gestione delle risorse.

3. Pannello di controllo aziendale: un pannello di controllo visualizza i KPI chiave per monitorare le prestazioni e il progresso verso gli obiettivi strategici in modo chiaro e conciso.

4. Piano operativo annuale: questo documento dettaglia le azioni specifiche, i responsabili e le risorse necessarie per attuare la strategia.

Verso il raggiungimento di obiettivi

La pianificazione strategica è un processo in continua evoluzione che richiede adattabilità e revisioni costanti. Utilizzando le fasi e gli strumenti della pianificazione strategica in modo efficace, le organizzazioni possono migliorare la loro capacità di prendere decisioni informate, pianificare con successo e controllare il loro progresso verso il raggiungimento dei loro obiettivi a lungo termine.

Sei pronto? Prova a metterti in gioco a partire dalla prima fase della pianificazione strategica!

Fai l’analisi Swot e Pestel della tua azienda.

Scarica il documento! E inizia a pianificare il futuro della tua azienda.

Crisi aziendale: recuperare la marginalità

Cosa fare in caso di crisi aziendale?

Quando si manifestano i segnali di crisi aziendale occorre mettere subito mano ai propri “conti” e capire cosa si può o non si può fare per rimediare.

Va premesso che per capire se la propria impresa è in crisi occorre prima considerare che:

- deve essere presente un sistema di indicatori di “alert” come ad esempio: fatturato mensile, incassi da clienti, situazione bancaria, andamento dei pagamenti ecc. che ci permettono periodicamente di conoscere lo stato dell’azienda;

- il “buon imprenditore” deve leggere costantemente e attentamente l’andamento degli indicatori oltre a fare le opportune valutazioni.

Se mancano le premesse riportate qui sopra il “non buon imprenditore” si accorgerà comunque della situazione di crisi, ma molto in ritardo e quindi avrà un campo di azione più ristretto (e sicuramente responsabilità più alte).

Qualunque sia la situazione di crisi, grave o meno grave, per capire cosa fare occorre avere consapevolezza della ricchezza creata o distrutta dalla gestione dell’azienda.

Come capire se l'azienda va bene?

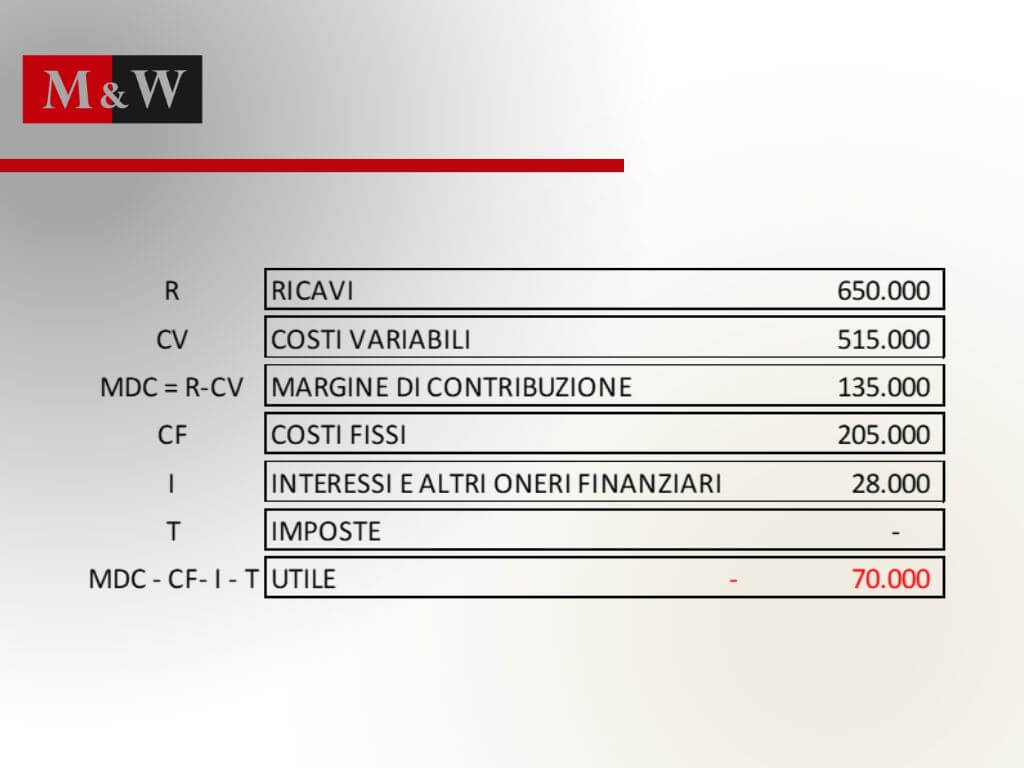

Per capire se l’azienda va bene o meno bisogna partire dal conto economico. Prendiamo un esempio di conto economico sintetico di un’azienda e proviamo ad esaminarlo

Il margine di contribuzione (MDC) è positivo per 135 mila euro. Quindi i costi variabili per produrre sono sensibilmente inferiori ai ricavi e abbiamo una discreta marginalità.

Tuttavia, sul conto economico gravano costi fissi (affitti, personale ecc.) e oneri finanziari per complessivi 275 mila euro per cui alla fine ho una perdita di 70 mila euro.

La gestione ha quindi bruciato ricchezza e creato maggiori debiti per 70 mila euro e la tesoreria aziendale ne risulterà appesantita per un pari importo. Soldi che mancheranno alla fine del mese per effettuare i pagamenti.

Come superare la crisi aziendale?

Il cattivo imprenditore, in difficoltà nel fare i pagamenti alla fine del mese, potrebbe mettere soldi propri (o andare in banca a chiedere nuova finanza) ma non risolverebbe la situazione, anzi.

A volte si usa la scusa che si pagano troppi interessi, ma vedendo i numeri (perdita di 70 mila euro contro interessi per 28 mila) il problema sicuramente non è solo quello.

Il buon imprenditore cercherà invece di capire come far diventare positivo il risultato finale del conto economico individuando una (o molto spesso) più soluzioni.

Dal semplice punto di vista matematico basterebbe aumentare le vendite a condizione che i costi fissi non aumentino. Per coprire costi fissi e interessi (in totale 233 mila euro) dovrei fatturare fino al raggiungimento del break even point (BEP), di cui ho trattato negli articoli precedenti.

A 830 mila euro circa si riuscirebbe a raggiungere il pareggio dei costi.

Se non è possibile aumentare il fatturato senza aumentare i costi fissi si dovrà intervenire su questi costi e ridurli in un qualche modo.

Gli esempi che ho fatto sono molto semplici ed elementari. Nella pratica occorre esaminare le singole voci di conto economico, capire se possono essere aumentati i ricavi, occorre valutare l’andamento del mercato anche in ottica futura e fare una serie di analisi ben più complesse.

Ma il risultato alla fine deve essere sempre lo stesso: la creazione di ricchezza.

Marginalità e ricchezza

Venendo ora alla situazione di crisi aziendale: nel caso sia già stato accumulato uno stock di debiti da affrontare, deve essere ben chiaro che senza marginalità e ricchezza non si va da nessuna parte, perché non si potrà sottrarre liquidità alla gestione corrente per pagare i debiti arretrati.

Se non ci sono prospettive di raddrizzare la situazione occorre passare al “piano B” ed entrare in una diversa ottica di cessione o affitto dell’azienda, aggregazione con altri soggetti per conseguire economie di scala oppure ricorrere alla liquidazione.

Se non ci sono prospettive di marginalità, conviene fermarsi. Meglio stare fermi anziché creare nuovo debito. Purtroppo, a volte l’imprenditore non riesce a fermarsi perché questo significherebbe interrompere il ciclo dei pagamenti e andare in default. Di conseguenza va avanti confidando nella buona sorte o nel recupero, che purtroppo non arriva quasi mai se non si fanno piani adeguati di recupero o ristrutturazione.

Di questo argomento parleremo nel prossimo articolo per poi tornare in seguito a parlare di come intervenire sul conto economico per recuperare la marginalità.

A cura di Egidio Veronesi

Cosa fare ai primi segnali di crisi dell'impresa

Nell’ articolo della scorsa settimana abbiamo elencato sommariamente alcuni sintomi di una latente o imminente crisi dell’impresa.

A tal proposito abbiamo visto, ad esempio, il caso in cui la liquidità sui conti correnti cala e vengono utilizzati per intero gli affidamenti bancari che a volte non sono sufficienti.

Quando manca la liquidità, e quindi si rimane senza soldi, diventa difficile gestire un’azienda.

Ho visto in alcuni casi l’ufficio amministrativo dedicare la maggior parte del proprio tempo a rispondere ai solleciti di fornitori e banche, a chiedere rinvii di pagamenti e a fare mille acrobazie per far quadrare i conti, mese dopo mese (e anno dopo anno). Per non parlare delle innumerevoli rateizzazioni con l’Agenzia delle Entrate.

Cosa fare in questi casi?

In questi casi di difficoltà occorre intervenire a meno che la situazione non sia già irrimediabile. Purtroppo, a volte, gli imprenditori non riescono neppure a fermarsi perché i debiti sono maggiori dei crediti e in questo caso “fermarsi” vorrebbe dire andare in default e spesso essere chiamati dalla banca a rifondere con il proprio patrimonio personale i finanziamenti garantiti.

Prima di andare oltre, ricordiamo che l’imprenditore è tenuto (in pratica obbligato) a tenere monitorata periodicamente la propria situazione aziendale.

I segnali della crisi aziendale

I segnali della crisi aziendale, previsti dal codice della crisi di impresa (Decreto legislativo n° 14 del febbraio 2019) sono:

- debiti per retribuzioni scaduti da almeno 30 giorni pari a oltre il 50% dell’ammontare complessivo mensile delle retribuzioni;

- debiti verso fornitori scaduti da almeno 90 giorni di ammontare superiore a quello dei debiti non scaduti;

- esposizioni nei confronti di banche scadute da oltre 60 giorni a condizione che rappresentino complessivamente almeno il 5% del totale delle esposizioni;

- una o più esposizioni debitorie nei confronti dell’INPS / INAIL / Agenzia delle Entrate.

Ritardo di oltre 90 giorni nel versamento di contributi previdenziali di importo superiore al 30% dei contributi dovuti nell’anno precedente e a € 15.000 per le imprese con lavoratori subordinati e parasubordinati; a € 5.000 per le imprese senza lavoratori subordinati e parasubordinati.

Esistenza di debito scaduto da oltre 90 giorni e maggiore di € 5.000.

Riscossione: esistenza di cartelle esattoriali, scadute da oltre 90 giorni superiori a:

- € 100.000 per imprese individuali;

- € 200.000 per società di persone;

- € 500.000 per altre società.

Esistenza di debito IVA scaduto e non versato, risultante dalla LIPE, superiore a € 5.000 e comunque non inferiore al 10% del fatturato dell’anno precedente e in ogni caso qualora il debito Iva scaduto e non versato, risultante dalla comunicazione trimestrale (Lipe), sia superiore a € 20.000.

Sono tanti quindi gli elementi che segnalano la crisi dell’impresa e va tenuto presente che Agenzia delle Entrate, INPS e INAIL, qualora vengano superati i limiti di cui sopra, sono tenuti a fare la segnalazione all’OCRI (organismi istituiti presso le Camere di Commercio, che diventeranno operativi da inizio 2024).

Tale Organismo, una volta ricevuta la segnalazione, dovrà intervenire e chiedere all’imprenditore cosa sta succedendo e cosa intende fare, tenendo in considerazione poi tutta una serie di adempimenti previsti dalla legge.

Cosa fare quando si percepiscono segnali di crisi?

L’imprenditore, che ha sotto controllo i propri conti, nel momento in cui percepisce i segnali di crisi dovrebbe procedere in questo modo:

- Analisi del conto economico (costi e ricavi) per capire se l’impresa genera liquidità. La liquidità è generata ordinariamente (ma non solo) dalla marginalità. Se esiste marginalità si possono pagare i debiti. Se non c’è marginalità devono essere ricreate le condizioni aziendali per ripristinarla. Se anche questo non è possibile l’azienda deve chiudere (nei tanti modi possibili);

- Esame della situazione patrimoniale dell’azienda (crediti e debiti), con verifica di eventuali beni che si possono vendere, rateizzi di debiti ecc. Se ci sono le premesse di marginalità futura (flussi di cassa) in misura sufficiente a pagare i debiti si può andare avanti pagando tutti i creditori, oppure se la marginalità non è sufficiente a pagare tutti si dovrà perseguire una via di accordo o concordato con i creditori con transazioni e falcidia delle loro posizioni. L’ azienda potrà essere salvata. Se non c’è marginalità o non è possibile (perché mancano i numeri) o non si raggiunge l’accordo con i creditori, si dovrà procedere alla liquidazione (volontaria o giudiziale) dell’azienda.

A cura di Egidio Veronesi

Fasi di difficoltà delle imprese

La prima domanda che si pone un imprenditore (e che pone al suo commercialista) è la seguente:

la mia attività va bene o male?

La risposta non può essere una sola. L’azienda può andare bene o male a seconda di tanti fattori che devono essere attentamente valutati.

Spesso l’imprenditore ha una percezione molto limitata dell’andamento aziendale e il più delle volte le uniche cose che percepisce sono:

- La liquidità presente sui conti correnti: se la liquidità aumenta si percepisce che l’azienda va bene;

- La capacità di far fronte ai propri impegni: se vengono fatti i pagamenti in scadenza senza difficoltà e senza lasciare indietro tasse, contributi e fornitori, si percepisce che l’azienda non è indebitata e di conseguenza va bene;

- La liquidità sui conti correnti cala e vengono utilizzati per intero gli affidamenti bancari, che a volte non sono sufficienti. Di conseguenza si percepisce che l’azienda non va assolutamente bene.

Al di là di queste elementari percezioni, molti imprenditori non conoscono assolutamente la propria azienda. Inoltre, le percezioni possono essere non veritiere.

Il primo caso

Certamente una liquidità in costante aumento può essere sintomo di una buona gestione e di un’azienda sana. L’andamento della liquidità è infatti ritenuto da molti un indicatore sufficiente della performance aziendale.

Questo, tuttavia, non è sufficiente in quanto la liquidità non può essere l’unico indicatore dell’andamento aziendale. Occorre anche monitorare attentamente altre situazioni che sono, ad esempio l’andamento della marginalità aziendale che si ottiene sottraendo ai ricavi i costi di produzione (materie prime, lavorazioni, energia, personale ecc.).

Esempio: ricavi euro 50.000 – costi di produzione euro 37.500 = 12.500 euro (=margine lordo o margine di contribuzione).

Mettendo a rapporto tale margine con i ricavi si ottiene:

euro 12.500 : euro 50.000 x 100 = 25%

Ciò significa che il nostro margine di contribuzione è pari al 25% dei ricavi. Tale margine serve a coprire i costi fissi (affitti, costo impiegati, assicurazioni, consulenze ecc.). Da qui il termine “margine di contribuzione”.

Se l’imprenditore calcola questo indice periodicamente (ad esempio tutti i mesi) e lo tiene monitorato nel tempo avrà un elemento di valutazione della performance aziendale.

KPI

Quello che abbiamo calcolato viene comunemente definito in inglese KPI ovvero: “key performance indicator” che tradotto in italiano significa indicatore della performance.

Allo stesso modo l’imprenditore, magari con l’aiuto del proprio commercialista, potrà creare una serie di semplici indicatori da calcolare periodicamente e da tenere sotto controllo.

Ad esempio, l’andamento del fatturato mensile, l’andamento degli ordini in entrata, i tempi di evasione degli ordini ecc.

Questi indicatori se ben congegnati e seguiti nel tempo, possono rappresentare un vero e proprio cruscotto di controllo che rileva le performance aziendali.

Un valido strumento di controllo per controllare e prevenire

Un imprenditore che possiede un valido strumento di controllo costituito da alcuni indicatori aziendali, sia economici che patrimoniali, ma anche organizzativi o commerciali come ad esempio: n° di reclami dei clienti, clienti nuovi e clienti persi ecc., potrà accorgersi in tempo se le cose non vanno per il verso giusto.

Se sarà accorto e preciso nel rilevare gli indicatori e al tempo stesso pronto a reagire ai cambiamenti, difficilmente si troverà in una situazione di crisi irreversibile.

Nei prossimi articoli esamineremo quali sono i rimedi alla situazione di crisi e quali i provvedimenti più opportuni da prendere per non arrecare (o per limitare) danni ai propri creditori evitando, così, di mettere a rischio il proprio patrimonio personale.

A cura di Egidio Veronesi

Ditta, impresa, azienda. Chiamiamole nel modo corretto

Spesso gli imprenditori fanno confusione tra alcuni termini utilizzati per definire la propria “attività” o per descrivere la propria azienda. A volte dicono “la mia ditta” altre “la mia azienda”, altre volte ancora “la mia impresa” oppure “la mia attività”.

Mettiamo ordine andando per esclusione

Il primo termine, di cui parleremo in questo articolo, da non utilizzare è “la mia ditta”.

Il termine “ditta” ha un significato ben preciso, definito dalla legge e dalla dottrina aziendale e indica il nome attribuito alla propria impresa.

Ad esempio, l’insegna “Bar Sport di Luigi Rossetti” contiene (o rappresenta) la ditta con la quale il sig. Luigi Rossetti esercita la propria impresa di pubblico esercizio.

Semplificando: la “ditta” è il nome che contraddistingue la propria impresa da quella degli altri imprenditori.

Art. 2563 – L’imprenditore ha diritto all’uso esclusivo della ditta da lui prescelta.

La ditta, comunque sia formata, deve contenere almeno il cognome o la sigla dell’imprenditore […].

Sulla “ditta” si ha il diritto di utilizzo con precedenza rispetto ad altri, dimostrandone l’utilizzo anteriore. La ditta viene tutelata dalla legge in quanto elemento distintivo dell’impresa.

Se ad esempio il sig. Luigi Rossetti, titolare del “Bar Sport”, ormai conosciuto nel quartiere e nei quartieri vicini per la qualità del servizio, vede aprire un altro bar di fronte al suo con lo stesso nome, o molto simile, ad esempio “Bar Sport di Giorgio Bianchi” o anche solo “Bar Sport”, può giustamente risentirsi perché il nuovo arrivato potrebbe distogliergli parte della clientela che arrivata nei paraggi del suo esercizio potrebbe fare confusione e andare nel bar del suo concorrente.

La tutela della “ditta” è prevista dal successivo articolo del Codice civile:

Art. 2564 – Quando la ditta è uguale o simile a quella usata da altro imprenditore e può creare confusione per l’oggetto dell’impresa e per il luogo in cui questa è esercitata, deve essere integrata o modificata con indicazioni idonee a differenziarla.

Risulta evidente che il diritto all’uso della propria ditta, cioè il nome che distingue l’impresa, non può essere esteso oltre un certo raggio d’azione che dipende dal tipo di attività svolta. Nel caso di un bar potrà essere considerata ragionevole una distanza di un chilometro ma anche di poche centinaia di metri (dipende dalla tipologia di nucleo abitato). Per una impresa che vende “on line” su tutto il territorio nazionale, invece, il diritto all’uso della propria “ditta” in esclusiva varrà per tutto il territorio nazionale.

In quanto segno “distintivo” dell’impresa, la ditta può essere trasferita con l’azienda (in caso di vendita o affitto).

Art. 2565 – La ditta non può essere trasferita separatamente dall’azienda. Nel trasferimento dell’azienda per atto tra vivi la ditta non passa all’acquirente senza il consenso dell’alienante.

Concludiamo con alcune considerazioni

Dopo questo approfondimento sul termine “ditta” concludiamo con alcune considerazioni:

- La “ditta” è un nome che distingue l’impresa. Se l’impresa è esercitata da una persona fisica (si parla in questo caso di impresa individuale) dovrebbe contenerne almeno il cognome o una sigla. La sigla potrebbe essere ad esempio uno pseudonimo o un soprannome. Anche una società può avere una propria ditta che la contraddistingue e in tal caso non c’è obbligo di indicare cognome o sigla. Ad esempio, la società Alfa S.r.l. può gestire una pizzeria utilizzando la ditta “Nuova Napoli da Gigi” di cui avrà il diritto di uso esclusivo sul proprio territorio;

- La ditta non va confusa con l’insegna che è un’altra caratteristica che contraddistingue un’impresa ed è data “dall’insieme di scritte e immagini che compaiono all’ingresso degli esercizi commerciali aperti al pubblico”. Un’azienda che commercia esclusivamente on line non avrà quindi un’insegna. L’insegna contraddistingue, infatti, un luogo fisico aperto al pubblico;

- La ditta non va confusa con il marchio, che è un insieme di elementi (anche grafici) che contraddistingue un’azienda e i suoi prodotti;

- La ditta non va confusa con il logo che può ridursi a un simbolo grafico che richiama il nome e i prodotti dell’azienda. Tipico esempio la mela di Apple. Il marchio può comprendere anche il logo.

In conclusione di quanto detto fino ad ora, sbaglia dunque quell’imprenditore che afferma “la mia ditta produce il tal prodotto.”

Terminato con questo breve approfondimento, nei prossimi articoli cercheremo di approfondire gli altri termini che identificano e contraddistinguono l’attività dell’imprenditore, cioè azienda e impresa.

Rimediare alla progressività dell'Irpef

Nelle settimane scorse abbiamo affrontato alcuni argomenti, molto gettonati in rete, sulle strategie di risparmio fiscale. Il motto del consulente di turno è sempre lo stesso:

”grazie a noi applicheremo alle vostre aziende le strategie di risparmio fiscale che solo le multinazionali possono permettersi”.

A conti fatti i vari espedienti “miracolosi” si rivelano quasi sempre di ben poca consistenza con la ovvia conclusione che spesso conviene lasciar perdere. Sono strumenti giuridici che vanno utilizzati solamente nel loro naturale contesto, e non da utilizzare con la sola finalità di risparmiare imposte. Per non parlare della bufala che si possono prelevare gli utili pagando il solo 1,2% di imposte.

Come visto ampiamente negli scorsi articoli si possono sì prelevare gli utili pagando l’1,2%, ma solo mettendoli in un’altra società, tornando così punto e a capo.

Di seguito gli articoli in cui ne abbiamo parlato:

La tassazione Irpef sulle persone fisiche

Passiamo ora alla tassazione Irpef sulle persone fisiche. Le aliquote per il 2023 sono:

- Fino a 15.000 euro-> aliquote 23%

- Oltre 15.000 euro fino a 28.000 euro-> aliquote 25%

- Oltre 28.000 euro fino a 50.000 euro-> aliquote 35%

- Oltre 50.000 euro-> aliquote 43%

Al momento sono allo studio con la riforma fiscale, che dovrebbe partire l’anno prossimo. Si stanno avanzando alcune ipotesi di riduzione degli scaglioni Irpef ma, generalmente, tutte queste proposte di revisione, prevedono la tassazione al 43% dei redditi oltre i 50.000 euro.

Consideriamo inoltre che le addizionali Regionali e Comunali complessivamente sommano un altro 2%. Dunque avremo comunque una tassazione marginale (sopra i 50.000 euro) del 45%.

Una precisazione

Non è vero che se aumenta il reddito poi “scatta” l’aliquota più alta che si applica all’intero reddito.

Il calcolo viene fatto suddividendo il reddito per scaglioni e su ogni scaglione si applicherà l’aliquota relativa. Quindi che io abbia un reddito di 20.000 euro o di 200.000 euro poco cambia, poiché sui primi 15.000 euro (primo scaglione) pagherò sempre il 23% di Irpef.

Quali possono essere dunque le strategie di risparmio fiscale per ridurre l’Irpef?

La risposta è: suddividere il reddito tra più persone. Quindi se ho un’azienda che mi dà un reddito medio di 100.000 euro all’anno e riesco a dividerlo tra più persone, avrò complessivamente una tassazione sensibilmente inferiore.

Facciamo il calcolo delle imposte (Irpef) su un reddito di 100.000 euro:

| Scaglione di reddito | Aliquota | Scaglione da tassare | Imposta |

| Fino a 15.000 | 23% | 15.000 | 3.450 |

| Da 15.000 a 28.000 | 25% | 13.000 | 3.250 |

| Da 28.000 a 50.000 | 35% | 22.000 | 7.700 |

| Oltre 50.000 | 43% | 50.000 | 21.500 |

| TOTALI | 100.000 | 35.900 |

Lasciando da parte le addizionali comunali e regionali, possiamo dire che l’Irpef su un reddito imponibile di 100.000 euro è pari al 35,9%.

Se sommo le imposte relative ai primi 3 scaglioni, supponendo di tassare 50.000 euro in capo a due soggetti diversi, avrò un’Irpef di 14.400 euro

3.450 + 3.250 + 7.700

L’Irpef in questo caso incide per il 28,8% calcolata dividendo le imposte (14.400 euro) per il reddito (50.000 euro) e moltiplicato 100.

Se dividiamo il reddito per tre soggetti ancora meglio.

Come si arriva a questo risultato?

La risposta è semplice: basta trovare una persona fisica senza reddito a cui attribuirne una parte. Di solito la ricerca cade su un familiare che non lavora e non ha né reddito né pensione. Se però la persona ha già un reddito il discorso non funziona più, perché il reddito che andremmo ad attribuirgli sarà sommato a quelli che già possiede e quindi il beneficio svanisce.

Peggio ancora sarebbe cercare un amico o un prestanome, che poi gli utili potrà pretenderli realmente o creare problemi di varia natura.

La soluzione ottimale è quindi quella di attribuire un reddito a persone della famiglia che già lavorano nell’azienda e non percepiscono redditi. Magari regolarizzandole e versando per loro i contributi (detraibili dalle imposte), in modo da fargli avere anche una giusta pensione. Meglio spendere qualcosa di più ma versare contributi anziché imposte perché quelli, alla fine, ce li ritroviamo.

Come spostare un'attività individuale in una società?

Le modalità per spostare una attività individuale in una società, in modo da ripartire i redditi, sono diverse e tutte fiscalmente neutre, cioè non si pagano imposte.

- Nel caso di azienda individuale si potrà costituire un’impresa familiare attribuendo redditi ai collaboratori fino al 49% (il 51% rimane sempre al titolare);

- Nel caso di società si potrà fare un atto modificativo per inserire altri soci, magari anche solo capitalisti in modo da non creare loro responsabilità.

Attenzione però agli aspetti contributivi. Occorrerà sempre valutare se i soci o i collaboratori devono essere iscritti nelle rispettive gestioni previdenziali.

Opportunità di risparmio fiscale e di investimento

Concludiamo questo ultimo articolo segnalando un’opportunità di risparmio fiscale e di investimento rappresentato dal Fondo pensione integrativo.

Le persone fisiche possono detrarre dal reddito fino a 5.000 euro all’anno versandole in un fondo pensionistico.

Supponendo di investire 5.000 euro e supponendo di avere un reddito superiore a 50.000 euro, si avrà che il 43% (aliquota Irpef oltre 50.000 euro) verrà recuperato dalle imposte in quanto il versamento ai fondi pensione integrativi sono “oneri deducibili”.

Cosa vuole dire?

Vuol dire che vanno ad abbassare il reddito complessivo e quindi si prendono il beneficio dell’aliquota più elevata che risulta applicabile al reddito del contribuente.

Esempio pratico per capire meglio

Se ad esempio il reddito è di 40.000 euro il beneficio sarà del 35% di quanto versato al fondo pensione, perché è lo scaglione massimo che verrà applicato. Se anche il fondo pensione rende poco dobbiamo considerare che il capitale finale sarà sempre 5.000 euro (oltre agli interessi che andranno a maturare sempre su 5.000 euro).

Pagare meno tasse utilizzando il marchio

Quando viene posta la seguente domanda al commercialista:

ma se io registrassi il mio marchio potrei pagare meno tasse?

capisci subito che il cliente si è ampiamente documentato – oppure ha sentito parlare – dei tanti trucchi che in rete vengono proposti ai clienti per pagare meno imposte.

E il pensiero che assale sempre il cliente è: ma perché il mio commercialista non me ne ha mai parlato?

Proviamo a dare una risposta cercando di capire cos'è il marchio

Il marchio aziendale è il simbolo di riconoscimento della propria azienda e dei propri prodotti o servizi. Serva a far collegare al consumatore l’azienda produttrice con i propri prodotti e per molti clienti rappresenta una garanzia di sicurezza e affidabilità. Il marchio aiuta e sostiene le vendite.

Cosa si legge in rete

L’esempio che si trova spesso nei libri, nei webinar e nei siti degli “esperti” commercialisti della rete è il seguente:

“Se tu hai un’azienda registra il tuo marchio e poi dallo in uso all’azienda che scaricherà il costo. In questo modo avrai una tassazione ridotta perché godrai di una riduzione del 25% di quanto incassi.”

Tra le tante cose, ho letto anche il suggerimento di fare questa procedura per un’azienda individuale, nel caso specifico un bar, dove si spiegava che l’imprenditore doveva registrare il marchio – in quell’occasione “Bar Sport” – e poi affittare il marchio all’azienda individuale. Il che giuridicamente è un orrore.

Perché è un errore? Perché il contratto di concessione del marchio nell’impresa individuale non si può fare, dal momento che una persona fisica non può fare un contratto con se stessa. Le parti di un contratto, per legge, non possono essere la stessa persona.

E se il bar sport fosse una società?

In questo caso si può fare quanto suggerito, e cioè registrare il marchio a nome di un socio (o dei soci) e fare quindi un contratto di licenza alla società che in cambio pagherà royalties ai soci.

Ma quanto può valere l’uso del marchio per un bar che ad esempio fattura 150 mila euro all’anno? O per un'azienda meccanica che fattura un milione di euro l’anno?

La risposta è che occorre valutare il marchio. Poi occorre spendere consulenze e tasse per registrare il marchio con i relativi costi e infine fare il contratto di licenza.

La valutazione del marchio è comunque il momento più importante e va fatto in modo ragionato per determinarne sia il valore che l’importo delle royalties.

Innanzitutto, occorre capire se il marchio aziendale è davvero un marchio e ha un valore.

Se la denominazione della società coincide con il cognome dei soci, ad esempio Officina Meccanica Rossi e Bianchi S.r.l., è evidente che il marchio vale ben poco. Se poi non riusciamo a provarne l’uso ancor peggio. Il marchio ha tanto più valore quanto più è possibile dimostrarne la longevità.

Occorre avere le fatture del grafico all’inizio dell’utilizzo per provarne l’età così come un fatturato e una diffusione territoriale sufficiente per dimostrarne l’utilità allo sviluppo delle vendite.

Facciamo un esempio pratico

Supponiamo che il marchio di un’azienda commerciale, che possiede alcuni punti vendita e che fattura 2 milioni di euro, possa realmente giustificare una royalties del 2% delle vendite e quindi royalties per 40 mila euro all’anno.

Se così fosse avremmo un risparmio fiscale pari alla deduzione del 25% sulle royalties pagate ovvero

40.000 x 25% = 10.000 euro

La tassazione in capo alle S.r.l. è del 27,9% e quindi il risparmio fiscale sarà di 2.790 euro all’anno. Siccome per la perizia inziale, il deposito e il contratto di licenza sono stati spesi 10.000 euro, sarà possibile rientrare dalla spesa in 4 anni. A meno che non si voglia applicare una percentuale di royalties più elevata.

Se ragioniamo sul reale risparmio fiscale, però, la riduzione del 25% delle royalties si ha quando il percettore è chi ha realizzato il marchio. Dobbiamo quindi escludere chi ha comprato un’azienda con un marchio già presente, che dovrà tassare le royalties nella sua dichiarazione dei redditi dove avrà una tassazione a scaglioni progressiva e quindi spesso ben superiore, anche dopo l’abbattimento del 25%, a quella “flat” della S.r.l. che è pari al 27,9%.

Le royalties sui contributi si pagano ?

In rete si legge anche che sulle royalties non si pagano i contributi. Questo è vero, ma i contributi non sono soldi gettati via. Vanno sul monte contributivo della pensione e poi sono detraibili dalle imposte. Meglio pagare qualcosa in più di contributi che pagare delle imposte.

Concludendo

L’uso del marchio in licenza va utilizzato quando davvero si prende in licenza un marchio di terzi per sviluppare il proprio business e non solo per un aleatorio risparmio fiscale.

Anche se il motto degli esperti in rete è “soluzione fiscalmente inattaccabile” espone comunque a possibili contestazioni, in special modo quando le persone che affittano il marchio sono gli stessi soci della società.

Ho anche letto il suggerimento: “per essere più sicuro fai registrare il marchio a nome di tua moglie!”

In realtà molte cose sono belle a parole e funzionano bene, fino a quando qualcuno non viene a controllare.