Al via il bonus psicologo 2024

Sono online le graduatorie con i beneficiari del bonus psicologo che possono utilizzare l’importo ricevuto per prenotare le sessioni di psicoterapia.

270 giorni per utilizzare il bonus psicologo

È finita l’attesa per gli oltre 400.000 cittadini e cittadine che hanno inviato la domanda per il bonus psicologo. L’INPS ha annunciato che dall’11 luglio accedendo all’area riservata della pagina del sito dedicata all’agevolazione, sarà possibile consultare l’esito della richiesta e l’eventuale importo ricevuto.

Chi ha ottenuto il bonus, può già iniziare a prenotare le sessioni di psicoterapia presso i professionisti iscritti nell’elenco degli psicoterapeuti nell’ambito dell’albo degli psicologi.

Dalla data di pubblicazione delle graduatorie i beneficiari avranno 270 giorni di tempo per utilizzare il contributo, indicando il codice univoco in fase di prenotazione delle sedute. Il bonus è riconosciuto per un importo massimo di 50 euro per ogni seduta.

Contributo riconosciuto

Ricordiamo che il valore del contributo varia in base al valore ISEE, come riportato nella tabella sottostante.

|

LIMITE ISEE |

IMPORTO MASSIMO SPETTANTE |

|

Inferiore a 15.000 euro |

1.500 euro |

|

Compreso tra 15.000 e 30.000 euro |

1.000 euro |

|

Compreso tra 30.000 e 50.000 euro |

500 euro |

Le graduatorie sono distinte per Regione e Provincia autonoma di residenza, dando precedenza al valore ISEE più basso. A parità di valore è stato seguito l’ordine cronologico di presentazione delle richieste.

M&W Veronesi e Associati

Carta dedicata a te 2024

Anche quest’anno il primo passaggio per l’assegnazione della “carta dedicata a te” 2024 spetta all’INPS che stila la lista delle famiglie beneficiare territorio per territorio, tenendo conto dei requisiti e della scala di priorità.

La lista delle famiglie potenziali beneficiare verrà inviata dall’INPS ai Comuni entro la scadenza del 24 luglio. Gli enti territoriali dovranno poi confermare le graduatorie e procedere con l’assegnazione delle prepagate da 500 euro per l’acquisto di: beni alimentari, benzina e trasporti.

A definire le procedure è il decreto attuativo pubblicato in Gazzetta Ufficiale il 24 giugno scorso.

“Carta dedicata a te” 2024: come ottenerla

Le oltre 1,3 milioni di prepagate saranno distribuite in base agli abitanti e alle condizioni economiche del territorio. Pertanto, i Comuni avranno a disposizione un numero di postepay che cambia in relazione alla specifica situazione.

Il maggior numero di famiglie beneficiare della “carta dedicata a te” sarà a Napoli, poi a Roma e Palermo, seguite da Milano e Catania.

In base al numero di social card disponibili per territorio, l’INPS sulla base dei dati di cui dispone stila la lista dei nuclei familiari che hanno le carte in regola per ricevere la prepagata.

Per ricevere la prepagata è prima di tutto necessario risultare, alla data del 24 giugno, in possesso dei seguenti requisiti:

- Avere tutti i componenti del nucleo familiare iscritti nell’Anagrafe della Popolazione Residente (Anagrafe comunale);

- Essere titolari di una certificazione ISEE Ordinario con indicatore non superiore ai 15.000,00 euro annui.

Sulla base delle seguenti caratteristiche vengono individuate le famiglie composte da almeno tre persone come destinatarie delle carte, tenendo conto di una scala di priorità che si basa sull’ISEE e sulla data di nascita dei componenti: via preferenziale ai nati entro il 31 dicembre 2010, a seguire a quelli nati entro il 2006 e poi si prosegue con gli altri nuclei familiari.

Restano esclusi coloro che ricevono già altre misure di sostegno, dall’assegno di inclusione alla disoccupazione, compresi gli strumenti previsti su base locale.

Dall’INPS passando per i Comuni, fino alle poste

Una volta che l’INPS ha stilato le sue graduatorie la palla passa nelle mani dei Comuni che sono chiamati a confermare, modificare e integrare la lista predisposta. Gli enti territoriali hanno altri 20 giorni per questa operazione. Si arriva, quindi, ai primi di agosto.

A questo punto torna in gioco l’INPS, che entro 10 giorni conferma la lista definitiva delle famiglie che riceveranno la “carta dedicata a te” stilata dai Comuni e trasmette a Poste Italiane i dati per l’elaborazione delle prepagate di 500 euro.

Agli enti territoriali spetta, poi, ancora il compito di comunicare alle famiglie interessate come prenotarsi per ritirare le Postepay.

L’importo di 500 euro sulla carta dedicata a te sarà erogato a partire dal mese di settembre 2024. Per attivarla è necessario effettuare un primo pagamento acquistando beni alimentari, benzina o trasporti. Deve essere effettuato entro la scadenza del 16 dicembre 2024.

Ricapitolando

|

PROCEDURA DI ASSEGNAZIONE “CARTA DEDICATA A TE” |

DATA |

|

L’INPS stila la prima lista di nuovi beneficiari |

Entro il 24 luglio |

|

I Comuni verificano e confermano i dati |

Entro 20 giorni dalla pubblicazione INPS |

| L’INPS rende definitivi gli elenchi dei nuovi beneficiari e li invia a Poste Italiane |

Entro 10 giorni |

M&W Veronesi e Associati

Reddito energetico 2024

A breve partirà il nuovo reddito energetico. La misura sostiene la realizzazione di impianti fotovoltaici domestici in favore delle famiglie in condizione di disagio economico.

Il MASE, Ministero dell’Ambiente e della Sicurezza Energetica, ha approvato il regolamento del fondo da 200 milioni di euro, in cui sono definiti:

- I requisiti delle famiglie che possono beneficiare dell’impianto fotovoltaico a titolo gratuito;

- I soggetti che potranno realizzare gli interventi.

Requisiti per ottenere impianti fotovoltaici gratis

L’agevolazione è rivolta alle famiglie con specifici requisiti ISEE ed è destinata alla realizzazione di impianti fotovoltaici in assetto di autoconsumo.

Per il 2024 e il 2025 sono stati stanziati 200 milioni da destinare alla realizzazione di impianti di energia rinnovabile per le famiglie in condizione di disagio economico, in particolare dei nuclei:

- Con un valore ISEE inferiore a 15.000 euro;

- Con un valore ISEE inferiore a 30.000 euro e con almeno quattro figli a carico.

I beneficiari devono essere titolari di un valido diritto reale sugli edifici, coperture/superfici o sulle aree e spazi pertinenziali dove verrà realizzato l’impianto fotovoltaico. Inoltre, ai fini ISEE, i beneficiati o un’altra persona del nucleo familiare dovranno risultare intestatari del contratto di fornitura di energia elettrica delle utenze di consumo.

L’impianto di produzione per il quale si richiede il contributo in conto capitale dovrà essere di nuova costruzione e rispettare i requisiti descritti nel paragrafo 2.5 del regolamento.

Ogni beneficiario può presentare una sola domanda, una per nucleo familiare, e può ricevere l’agevolazione una sola volta.

Come accedere all'agevolazione

Per la realizzazione degli interventi è concesso un contributo in conto capitale pari ai costi ammissibili entro i limiti massimi indicati nella tabella sottostante.

|

Potenza nominale elettrica – Pn (kWe) |

Quota fissa (euro) |

Quota variabile (euro/kWe) |

| 2 ≤ Pn ≤ 6 | 2.000 | 1.500 |

I costi ammissibili sono riconosciuti direttamente al soggetto che realizza l’intervento da parte del Gestore dei servizi energetici S.p.a. (GSE).

Quali i passaggi per richiedere l’agevolazione

Per poter accedere all’agevolazione sono previsti due passaggi principali:

- Richiesta di accesso al beneficio: gli interessati inviano la domanda, impegnandosi a realizzare un impianto che rispetti le caratteristiche individuate. La richiesta si può inviare solo dopo aver individuato un soggetto realizzatore che abbia effettuato un sopralluogo e fornito un preventivo;

- Richiesta di erogazione del contributo in conto capitale: dopo l’entrata in esercizio dell’impianto, il soggetto realizzatore richiede l’erogazione del contributo che sarà accreditato sul proprio conto corrente.

Le richieste di agevolazione andranno inviate tramite l’apposita piattaforma informatica messa a disposizione da GSE. L’apertura dello sportello sarà comunicata tramite un apposito avviso.

La domanda dovrà essere inviata in modalità telematica, previa registrazione al portale informatico GSE. Le richieste inviate saranno valutate secondo l’ordine cronologico e sulla base delle risorse finanziarie disponibili per ciascuna area geografica.

Per tutti i dettagli leggi il testo integrale del regolamento del Fondo Nazionale Reddito Energetico approvato dal MASE disponibile qui sotto.

Regolamento Fondo Nazionale Reddito Energetico

M&W Veronesi e Associati

Documenti necessari redditi 2024

Novità più rilevanti del 730/2024

1) Ampliamento della platea di chi può utilizzare il 730

Da quest’anno la presentazione del 730 è possibile anche per particolari tipologie di reddito, quali:

- Redditi di capitale di fonte estera soggetta ad imposta sostitutiva;

- Adempimenti relativi agli investimenti all’estero ed alle attività estere di natura finanziaria.

Da quest’anno è inoltre possibile presentare il 730 “senza sostituto” anche per coloro che hanno un contratto di lavoro in corso al momento della presentazione del 730. Questo risulta particolarmente utile nel caso di debiti molto elevati, che si preferisce non far “transitare” in busta paga o in caso di rimborsi che il datore di lavoro fatica a restituire perché, ad esempio, si tratta di azienda con pochi dipendenti.

2) Canoni di locazione ai giovani- detrazioni

Ai giovani fino a 31 anni non compiuti, con un reddito complessivo non superiore a 15.493,71 € è riconosciuta una detrazione pari al 20% del canone di locazione. L’importo della detrazione non può eccedere i 2.000 €.

3) Detrazioni bonus mobili

Per le spese sostenute nell’anno 2023 il tetto è di 8.000 €.

4) Detrazione IVA

Viene riconosciuta una detrazione del 50 % dell’IVA pagata nel 2023 per l’acquisto di abitazioni in classe energetica A o B cedute dalle imprese costruttrici degli immobili stessi.

5) Detrazione superbonus

Per le spese sostenute nel 2022 rientranti nel Superbonus, non indicate per scelta nella dichiarazione dei redditi relativa all’anno d’imposta 2022, è possibile l’inserimento delle stesse nella presente dichiarazione, ripartendole in dieci rate. Per le spese sostenute nel 2023, salvo eccezioni, si applica la percentuale di detrazione del 90% e non più quella del 110%.

6) Premi di produttività

È ridotta dal 10% al 5% l’aliquota relativa ai premi di produzione dei lavoratori dipendenti del settore privato.

7) Prima casa- credito d'imposta under 36

È ancora in vigore per il 2023 la misura che prevede un’agevolazione per l’acquisto della prima casa per i giovani con meno di 36 anni e con un valore dell’Isee non superiore a 40.000 € annui. Tale misura comporta l’esenzione dall’imposta di registro, ipotecaria e catastale. In caso di acquisto soggetto a Iva, è riconosciuto un credito d’imposta di ammontare pari al tributo corrisposto in relazione all’acquisto. È prevista, inoltre, l’esenzione dall’imposta sostitutiva per i finanziamenti erogati per l’acquisto, la costruzione e la ristrutturazione di immobili ad uso abitativo.

La misura prevede inoltre l’intervento del Fondo di garanzia per la prima casa per garantire anche ai soggetti più fragili l’accesso ai mutui garantiti.

8) Superbonus- barriere architettoniche (art. 1, comma 365 Legge di Bilancio)

Per il 2023 è ancora in vigore, negli stessi termini, la norma che consente di fruire della detrazione nella misura del 75% per la rimozione delle barriere architettoniche, indipendentemente dal fatto che si effettuino altri lavori.

Dal 31 dicembre 2023 tale possibilità è limitata agli interventi relativi a scale, rampe, ascensori, servoscala e piattaforme elevatrici.

Clicca sulle voci in elenco per scoprire i documenti necessari per la dichiarazione dei redditi

- Fotocopia codice fiscale del contribuente, del coniuge e dei familiari a carico, anche per i familiari di extracomunitari

- Dichiarazione dei redditi dell’anno precedente (730 o Redditi), compresa la Certificazione Unica, eventuali deleghe di versamento

- Modello F24

- Dati del datore di lavoro che effettuerà il conguaglio

- Fotocopia documento del dichiarante/richiedente

- Certificazione Unica (CU)

- Certificato delle pensioni estere

- Assegni periodici percepiti dal coniuge, in base a sentenza di separazione o divorzio

- Attestazione del datore di lavoro, delle somme corrisposte a COLF o BADANTI

- Visura catastale

- Atti o contratti di compravendita, donazione, divisione, successione

- Contratti di locazione Legge 431/98

- Canone da immobili affittati

- Copia F24 di versamento IMU pagati nel 2022 (con il relativo calcolo, se disponibile)

Per chi ha scelto la cedolare Secca: ricevuta della raccomandata inviata all’inquilino, copia del contratto, eventuale F24, modello SIRIA, Modello 69

- ⚠️TRACCIABILITA’ DEI PAGAMENTI: ricevuta bancomat/carte di credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA. Fanno eccezione le spese per l’acquisto di medicinali e di dispositivi medici, nonché alle detrazioni per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

- Contratto di locazione, per le persone che vivono in affitto

- Quietanza di versamento degli interessi per mutui casa, atto di acquisto, atto di mutuo

- Fatture pagate al notaio per l’atto di acquisto e la stipula del mutuo stesso

- Fattura pagata ad agenzie immobiliari per l’acquisto della prima casa

- Tutta la documentazione per la detrazione per il bonus facciate e le ristrutturazioni edilizie: fatture, bonifici, concessioni, autorizzazioni, comunicazioni inizio lavori

- Tutta la documentazione per spese di risparmio energetico, fatture, bonifici e la ricevuta dell’invio della comunicazione all’ENEA

- Per gli interventi che rientrano nel Superbonus, 110% puoi consultare qui l’elenco dettagliato

- Bonus mobili per arredo immobili ristrutturati (le spese sostenute devono essere state effettuate tra il 1 gennaio 2021 e il 31 dicembre 2022): documentazione che attesti l’avvio delle opere di ristrutturazione, fatture relative alle spese sostenute per l’arredo con l’indicazione della natura, qualità e quantità dei beni e servizi acquisiti; ricevute dei bonifici bancari o postali relativi al pagamento delle fatture, ricevute di avvenuta transazione per i pagamenti mediante carte di credito o di debito, documentazione di addebito sul conto corrente

- Acquisto abitazione principale in leasing: contratto di leasing, certificazione rilasciata dalla società di leasing attestante ammontare dei canoni pagati, autocertificazione nella quale si dichiara di aver adibito l’immobile ad abitazione principale entro un anno dalla consegna

- Ricevute o quietanze di versamento di contributi per iscrizione ragazzi ad attività sportive dilettantistiche (palestra, piscina…)

- Contratti di locazione pagati per studenti universitari fuori sede o convitti, attestato di frequenza al corso di laurea

- Rette pagate per l’asilo nido

- Spese di istruzione per la frequenza di:

- scuole materne, elementari, medie inferiori e superiori (tasse, contributi, mensa)

- corsi di istruzione universitaria presso università statali e non statali, tenuti presso università o istituti pubblici o privati, italiani o stranieri

- Assegni periodici versati o percepiti dall’ex coniuge

- Sentenza di separazione

- Codice fiscale dell’ex coniuge

- Contratto stipulato e quietanza di versamento assicurazione: vita, infortuni, rischio di non autosufficienza nel compimento degli atti della vita quotidiana a tutela delle persone con disabilità grave, rischio di eventi calamitosi su unità immobiliari ad uso abitativo, anche nel caso in cui l’assicurazione sia stipulata contestualmente alla cessione del credito d’imposta relativo agli interventi sisma bonus al 110% ad un’impresa di assicurazione

- Contributi versati per assicurazione obbligatoria INAIL contro gli infortuni domestici (assicurazione casalinghe)

- Ricevute versamento contributi previdenziali obbligatori o facoltativi

- Quietanza di versamento a Fondi di previdenza complementare

- Parcelle per visite mediche generiche o specialistiche

- Scontrini della farmacia (ticket, farmaci da banco, medicinali, omeopatia)

- Spese odontoiatriche o oculistiche (occhiali, lenti a contatto e liquidi)

- Documentazione attestante la marcatura CE per i dispositivi medici (inclusi occhiali da vista)

- Ticket ospedalieri/sanitari o per esami di laboratorio

- Ricevute per interventi chirurgici, degenze e ricoveri

- Ricevute per acquisto protesi sanitarie

- Ricevute per spese sanitarie sostenute all’estero

- Spese per soggetti con diagnosi di disturbo specifico dell’apprendimento (DSA)

- Spese sanitarie per portatori di handicap (mezzi necessari all’accompagnamento, deambulazione, sollevamento o sussidi informatici)

- Spese per veicoli per i portatori di handicap (autoveicoli o motoveicoli)

- Documentazione comprovante il costo per la badante

- Spese veterinarie

- Documentazione/ricevute versamenti effettuati a favore di: Onlus, Ong, OdV e Aps, Istituzioni religiose, TRUST e Fondi Speciali, Partiti politici, Istituti scolastici, beni culturali pubblici (Art bonus), impianti sportivi pubblici (Sport bonus) etc.

- Ricevute versamenti contributivi all’INPS per lavoratori domestici

- Spese per l’acquisto di cani guida

- Tasse consortili

- Spese funebri

- Abbonamento trasporto pubblico

- Sostituzione gruppo elettrogeno di emergenza

- Bonus acqua potabile

M&W Veronesi e Associati

Bonus psicologo 2024

Il bonus psicologo consiste in un contributo per sostenere le spese relative a sessioni di psicoterapia.

Con la circolare INPS del 15 febbraio 2024, n. 34 l’Istituto fornisce le indicazioni necessarie per individuare:

- I destinatari del contributo;

- Come procedere con la presentazione delle domande;

- Le modalità di erogazione del contributo.

Chi può accedere al bonus

Possono presentare la domanda le persone in condizione di:

- Depressione;

- Ansia;

- Stress

- Fragilità psicologica

che siano nella condizione di beneficiare di un percorso psicoterapeutico.

A decorrere dal 2023, il beneficio è riconosciuto una sola volta per ciascuna annualità ai soggetti in possesso di:

- Residenza in Italia;

- Isee in corso di validità inferiore a 50.000 €

Come procedere con la presentazione della domanda

La domanda per il 2023 potrà essere presentata dal 18 marzo al 31 maggio 2024, tramite servizio online o contact center.

Misura del beneficio

Il contributo può avere un valore non superiore a 1.500 euro per persona e viene modulato in base all’Isee del richiedente.

L’importo complessivo massimo del beneficio è parametrato in base alle seguenti fasce:

- Con un valore Isee inferiore a 15.000 euro, l’importo del beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 500 euro per ogni beneficiario;

- Con un valore Isee compreso tra i 15.000 e i 30.000 euro, l’importo del beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 1.000 euro per ogni beneficiario;

- Con un valore Isee superiore a 30.000 e non superiore a 50.000 euro, l’importo del beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 500 euro per ogni beneficiario.

M&W Veronesi e Associati

Bonus pubblicità 2024

A partire dal 1° marzo e fino al 31 marzo 2024 imprese, professionisti ed enti non commerciali possono prenotare il bonus pubblicità per gli investimenti effettuati e/o da effettuare nel 2024.

La comunicazione deve essere inviata tramite lo specifico servizio disponibile nell’area riservata del sito internet dell’Agenzia delle Entrate, direttamente da parte dei soggetti interessati o avvalendosi di intermediari abilitati alla trasmissione delle dichiarazioni.

Chi può richiedere il bonus e per quali investimenti

Le comunicazioni di accesso al credito d’imposta possono essere presentate dai titolari dei redditi d’impresa o lavoro autonomo e dagli enti non commerciali, per gli investimenti in campagne pubblicitarie sulla stampa quotidiana e periodica, anche online, registrati presso il Tribunale ovvero presso il ROC e dotati del Direttore responsabile.

Per beneficiare dell’agevolazione è necessario che l’ammontare complessivo degli investimenti pubblicitari realizzati nel 2024 superi almeno dell’1% l’importo degli analoghi investimenti effettuati nel 2023.

Per effetto di tale condizione, non possono richiedere il credito di imposta i soggetti che:

- nel 2024 registrano un incremento degli investimenti pubblicitari inferiore all’1% rispetto a quelli effettuati nel 2023;

- nel 2024 registrano un decremento degli investimenti agevolabili rispetto a quelli effettuati nel 2023;

- iniziano la loro attività nel corso dell’anno 2024.

A quanto ammonta il credito di imposta

Il credito di imposta è riconosciuto nella misura del 75% del valore incrementale degli investimenti effettuati.

Nel caso in cui l’ammontare complessivo dei crediti richiesti con le domande superi l’ammontare delle risorse stanziate, il Dipartimento per l’informazione e l’editoria provvederà ad una ripartizione percentuale delle risorse tra tutti i richiedenti aventi diritto.

L’ammontare del credito d’imposta effettivamente fruibile da ciascun richiedente sarà stabilito con provvedimento del Dipartimento stesso, che lo pubblicherà sul proprio sito istituzionale.

Come presentare la domanda

Come detto precedentemente, la comunicazione per l’accesso al credito d’imposta riferito agli investimenti effettuati o da effettuare nel 2024 deve essere presentata dal 1° al 31 marzo 2024 tramite i servizi dell’Agenzia delle Entrate, attraverso l’apposita procedura disponibile nella sezione dell’area riservata “Servizi per” alla voce “Comunicare”, accessibile previa autenticazione con Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS) o Carta d’Identità Elettronica (CIE).

L’invio può essere fatto direttamente dai soggetti interessati oppure avvalendosi di intermediari abilitati alla trasmissione delle dichiarazioni.

Il nostro Studio è a disposizione per la trasmissione delle domande.

A cura di Simone Vincenzi

Contributi a fondo perduto: sostegno eccellenze gastronomia e agroalimentare

La misura agevolativa, gestita da Invitalia, vuole sostenere le imprese di eccellenza nei settori ristorazione, pasticceria e gelateria. I contributi favoriscono gli investimenti per l’acquisto di macchinari professionali e di altri beni strumentali durevoli.

Si tratta di un contributo a fondo perduto fino al 70% delle spese ammissibili e comunque nel limite di 30 mila euro per singola impresa.

Chi sono i soggetti beneficiari

A. Imprese con Codice Ateco 56.10.11 “Ristorazione con somministrazione“;

B. Imprese con Codice Ateco 56.10.30 “Gelaterie e pasticcerie” e 71.20 “Produzione di pasticceria fresca” in possesso dei seguenti requisiti:

- regolarmente costituite e attive al R.I da almeno 10 anni decorrenti dal 30/08/2022 oppure, in alternativa, aver acquistato nei 12 mesi antecedenti il 30/8/2022:

- Prodotti certificati DOP, IGP, SQNPI, SQNZ e prodotti biologici per almeno il 25% del totale dei prodotti alimentari acquistati nello stesso periodo (per le imprese di cui alla lettera A);

- Prodotti certificati DOP, IGP, SQNPI e prodotti biologici per almeno il 5% del totale dei prodotti alimentari acquistati nello stesso periodo (per le imprese di cui alla lettera B);

- In regola con il DURC e gli adempimenti fiscali;

- Non essere in liquidazione volontaria o sottoposte a procedura concorsuale o a qualsiasi altra situazione equivalente.

Progetti ammissibili

Come detto precedentemente, l’obiettivo di questo contributo è quello di sostenere le imprese di eccellenza della ristorazione e della pasticceria e, allo stesso tempo, valorizzare il patrimonio agroalimentare ed enogastronomico italiano.

A tal fine, sono ammissibili le spese sostenute dopo la presentazione della domanda e relative all’acquisto di macchinari professionali e di beni strumentali utili all’attività dell’impresa, nuovi di fabbrica, organici e funzionali. Inoltre, devono essere acquistati alle normali condizioni di mercato da terzi che non hanno relazioni con l’impresa beneficiaria.

Infine, i beni devono essere mantenuti nello stato patrimoniale dell’impresa per almeno tre anni dalla data di concessione del contributo.

Non sono ammesse spere per:

- Componenti, pezzi di ricambio o parti di macchinari/impianti/attrezzature che non soddisfano il requisito dell’autonomia funzionale;

- Terreni, fabbricati, opere murarie;

- Mezzi targati;

- Beni usati o rigenerati;

- Macchinari, impianti, attrezzature e software acquistati con permute, tramite compensazione delle spese e soggetti a sconti o abbuoni.

Cumulabilità

I contributi sono concessi nell’ambito del regolamento de minimis. Le agevolazioni non sono cumulabili con altre agevolazioni pubbliche concesse per le medesime spese.

Come procedere con la presentazione della domanda

Le domande di agevolazione devono essere presentate esclusivamente a mezzo della piattaforma informatica messa a disposizione sul sito internet del Soggetto gestore (www.invitalia.it) a partire dalle ore 10.00 del 01/03/2024 e fino alle ore 10.00 del 30/04/2024.

Per accedere alla piattaforma informatica è necessario essere in possesso di:

- Un’identità digitale (SPID, Carta nazionale dei servizi, Carta di identità elettronica);

- accedere all’area riservata per compilare online la domanda;

- disporre di una firma digitale e di un indirizzo di posta elettronica certificata (PEC).

Trattasi di una procedura a sportello (ad esaurimento fondi).

Per maggiori informazioni, clicca qui.

A cura di Simone Vincenzi

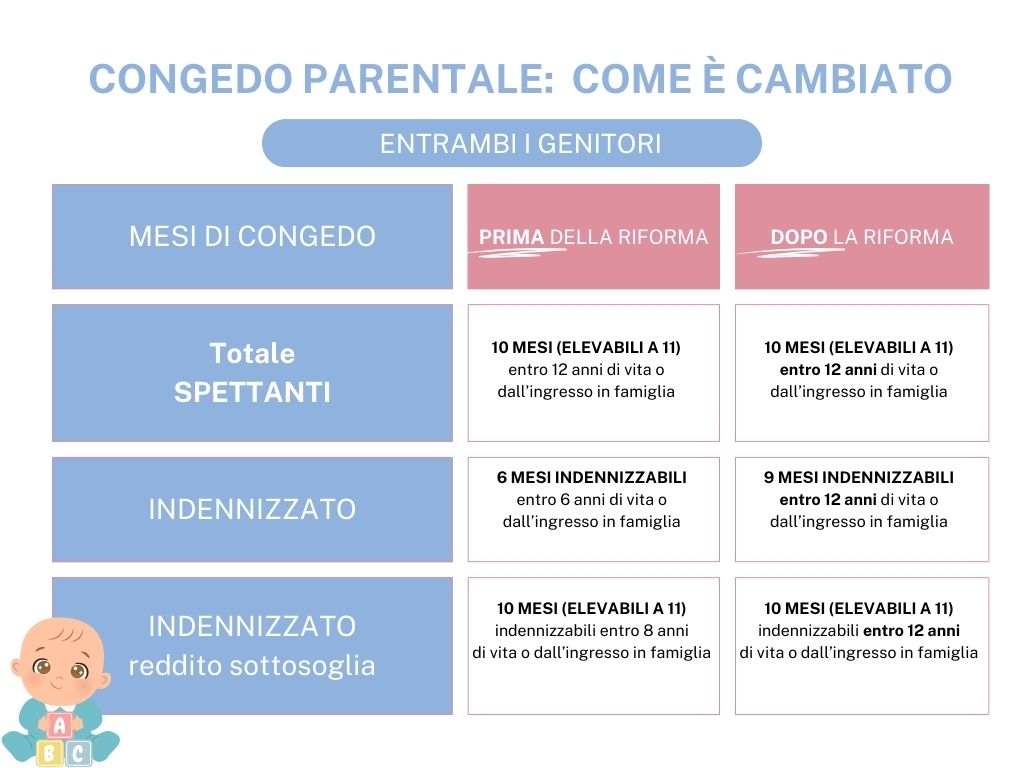

Congedo parentale 2024: le novità

A partire da quest’anno i genitori potranno beneficiare di due mesi di congedo parentale retribuiti all’80%. La novità è stata introdotta dalla Legge di Bilancio 2024 pubblicata in Gazzetta Ufficiale e rientra nel pacchetto di misure dedicato alle famiglie.

Come funziona il congedo parentale 2024

Per i genitori arriva un altro mese di congedo parentale retribuito all’80%.

È stato confermato il mese all’80%, già in vigore nel 2023, a cui viene aggiunto un ulteriore mese retribuito al 60%, che solo per quest’anno sarà elevato all’80%.

Oltre al bonus mamme 2024, che prevede uno sconto totale sui contributi in favore delle lavoratrici madri con almeno due figli, si aggiunge quindi anche un ulteriore mese di congedo parentale con aumento dell’indennità.

Chi può usufruire del congedo parentale

Entrambi i genitori potranno usufruire di questo periodo, in alternativa tra loro, entro i 6 anni di vita del bambino o della bambina. La condizione per beneficiarne è che il periodo di congedo di maternità o paternità termini oltre il 31 dicembre 2023.

Attuazione della direttiva (UE) 2019/1158 con il decreto legislativo 30 giugno 2022, n.105

Nel 2024, dunque, i genitori potranno beneficiare di 10 mesi di congedo parentale così retribuiti:

- 2 retribuiti all’80%;

- 8 retribuiti al 30%.

Si attendono ora le istruzioni operative con i dettagli da parte dell’INPS.

M&W Veronesi e Associati

Rimanenze e inventario di fine anno

Come di consueto, le imprese il cui periodo d’imposta coincide con l’anno solare devono procedere alla valutazione del magazzino al 31.12.2023 in relazione alle giacenze di merci, semilavorati, materie prime, sussidiarie e di consumo, prodotti in corso di lavorazione, lavori in corso su ordinazione e prodotti finiti.

Occorre a tal fine effettuare la valutazione delle merci e dei beni in rimanenza alla fine dell’esercizio che si concretizzerà in due fasi:

inventario fisico dei beni, merci e prodotti in giacenza.

Dovranno essere considerati i beni presenti presso i magazzini dell’impresa, presso i depositi e le unità locali.

Vanno inoltre considerati i beni presso terzi per merci in conto deposito o in conto lavorazione.

I beni in viaggio, se di proprietà dell’impresa, vanno inclusi fra le rimanenze anche se non ancora pervenuta in magazzino.

Non si tiene invece conto nel computo dei beni che pur presenti in impresa (o depositi o unità locali) siano giuridicamente di proprietà di terzi (beni in deposito, lavorazione o visione).

A seguire una breve sintesi dei beni da inventariare.

Beni in inventario

- beni presso magazzino – sì

- beni in deposito – sì

- beni presso unità locali – sì

- beni di proprietà ma presso terzi – sì

- beni di proprietà altrui presso l’azienda – no

- beni di proprietà dell’impresa in viaggio – sì

- beni in viaggio di proprietà altrui – no

Sono tenute alla contabilità di magazzino le imprese che:

- realizzano un volume di ricavi annuo superiore a 5.164.000 euro;

- dichiarano alla fine del periodo di imposta un valore di rimanenze finale superiore ad 1.100.000 euro.

Valutazione dei beni in rimanenza

Terminato l’inventario fisico si procede alla sua valutazione che può avvenire alternativamente con il metodo:

- del costo medio ponderato annuale;

- del Fifo;

- del Lifo (continuo o a scatti annuali o mensili).

Nella valutazione deve tenersi presente che sono componenti del costo di acquisto i costi accessori di diretta imputazione (spese di trasporto, dogana) esclusi gli oneri finanziari, al netto di resi, sconti, abbuoni e premi.

Nel costo di produzione si comprendono tutti i costi direttamente imputabili al prodotto (materiali, mano d’opera, semilavorati, imballaggi e costi relativi a licenze di produzione) e gli altri costi per la quota ragionevolmente imputabile al prodotto (stipendi e salari della manodopera diretta, ammortamenti direttamente imputabili alla produzione, manutenzioni e riparazioni direttamente imputabili).

Per gli immobili alla cui produzione è diretta l’attività dell’impresa si includono nel costo gli interessi passivi sui prestiti contratti per la loro costruzione o ristrutturazione, fino al momento in cui gli stessi vengono ultimati e immessi sul mercato.

Per gli esercenti attività di commercio al minuto che adottano il metodo del prezzo al dettaglio, si potrà compilare una distinta di tutte le merci in rimanenza, la cui somma dei prezzi di vendita, scorporata della percentuale di ricarico, determinerà il valore delle rimanenze, illustrando opportunamente i criteri e le modalità di calcolo adottate.

Il costo dei beni fungibili (beni di massa la cui rimanenza non è identificabile rispetto ad un particolare acquisto) può essere calcolato con il metodo della media ponderata ovvero con quello Lifo o Fifo.

Importante

Infine ricordiamo che la normativa fiscale prevede l’irrilevanza delle rimanenze fiscali nella determinazione del reddito di impresa dei soggetti in contabilità semplificata.

Tuttavia, si ritiene che rimanga opportuna e necessaria la rilevazione dell’inventario delle rimanenze finali sia per motivi gestionali (valutazione dell’andamento dell’attività) sia per motivi fiscali (comunicazione dati richiesti per gli indici di affidabilità, valutazione economiche per eventuale cambio di regime, determinazione costi per una eventuale cessione o cessazione dell’attività ecc.).

Lo Studio rimane a disposizione per eventuali ulteriori chiarimenti.

M&W Veronesi e Associati

Irpef 2024: novità

Con l’introduzione delle disposizioni attuative della Legge n. 111/2023, “Delega al Governo per la riforma fiscale”, è stato approvato, in via preliminare, lo schema di D.lgs. contenente l’“attuazione del primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre misure in tema di imposte sui redditi”.

Nello specifico all’art. 5, comma 1, lett. a), Legge n. 111/2023 vengono previsti specifici principi e criteri direttivi per la revisione e graduale riduzione dell’IRPEF, nel rispetto del principio di progressività e nella prospettiva della transizione verso l’aliquota unica.

Cosa è previsto per il 2024?

Per il 2024 è prevista la riduzione degli scaglioni di reddito (da 4 a 3) e delle corrispondenti aliquote IRPEF, come riportato nella tabella qui sotto

|

Fino al 2023 |

Per il 2024 | ||

| Scaglioni di reddito | Aliquota | Scaglioni di reddito |

Aliquota |

| 1- Fino a € 15.000 | 23% | 1- Fino € 28.000 | 23% |

| 2- Oltre € 15.000 e fino a € 28.000 | 25% | ||

| 3- Oltre € 28.000 e fino a € 50.000 | 35% | 2- Oltre € 28.000 e fino a € 50.000 | 35% |

| 4- Oltre € 50.000 | 43% | 3- Oltre € 50.000 | 43% |

La progressività dell’IRPEF è garantita dalla presenza di un sistema di detrazioni e deduzioni dall’imposta.

A seguito delle novità in esame, la no tax-area prevista per i redditi di lavoro dipendente è stata aumenta a € 8.500, analogamente a quanto già previsto per i redditi di pensione.

Per la determinazione degli acconti IRPEF, delle relative addizionali per il 2024/25 va assunta quella che si sarebbe determinata non applicando le nuove disposizioni sopra esaminate. Come stabilito dall’art. 1, comma 4 del Decreto, quale imposta del periodo precedente.

A cura di Elisa Ghelfi