Nell’azienda il capitale investito lo troviamo nell’attivo dello stato patrimoniale ed è costituito da:

- Immobilizzazioni materiali (fabbricati, attrezzature, automezzi ecc.) e immobilizzazioni immateriali (marchi, brevetti ecc.);

- Capitale circolate (quindi non immobilizzato) rappresentato da magazzino e crediti.

Anche il capitale circolante necessita di essere finanziato perché, di fatto, finché non saranno vendute le scorte e incassati i crediti, saremo in presenza di capitale “congelato” anche se per un breve periodo di tempo. Pertanto, servono mezzi finanziari sia per comprare i beni strumentali, ma anche per finanziare il magazzino e i crediti verso clienti.

L’attivo dell’azienda (immobilizzato + circolante) viene anche definito con il termine “impieghi” che sta a significare come il capitale è stato impiegato o investito. I mezzi finanziari da investire negli “impieghi” vengono definite “fonti di finanziamento”.

Per coprire tutti gli impieghi si fa ricorso all’indebitamento che viene definito anche con il termine “mezzi di terzi”.

Che cosa rientra nei mezzi terzi?

Fanno parte dei mezzi di terzi i debiti verso le banche (conti correnti, mutui ecc.) ma anche i debiti verso i fornitori che ci concedono credito accordando dilazioni di pagamento (i classici 30, 60, 90 giorni ecc.). Sono fonti di finanziamento anche i debiti verso lo stato che ci concede di fatto “credito” con tempi di pagamento dilazionati per imposte già dovute perché maturate, oppure ci fa rateizzi di cartelle esattoriali ecc. Stessa cosa dicasi per i debiti verso gli enti previdenziali (INPS, INAIL ecc.).

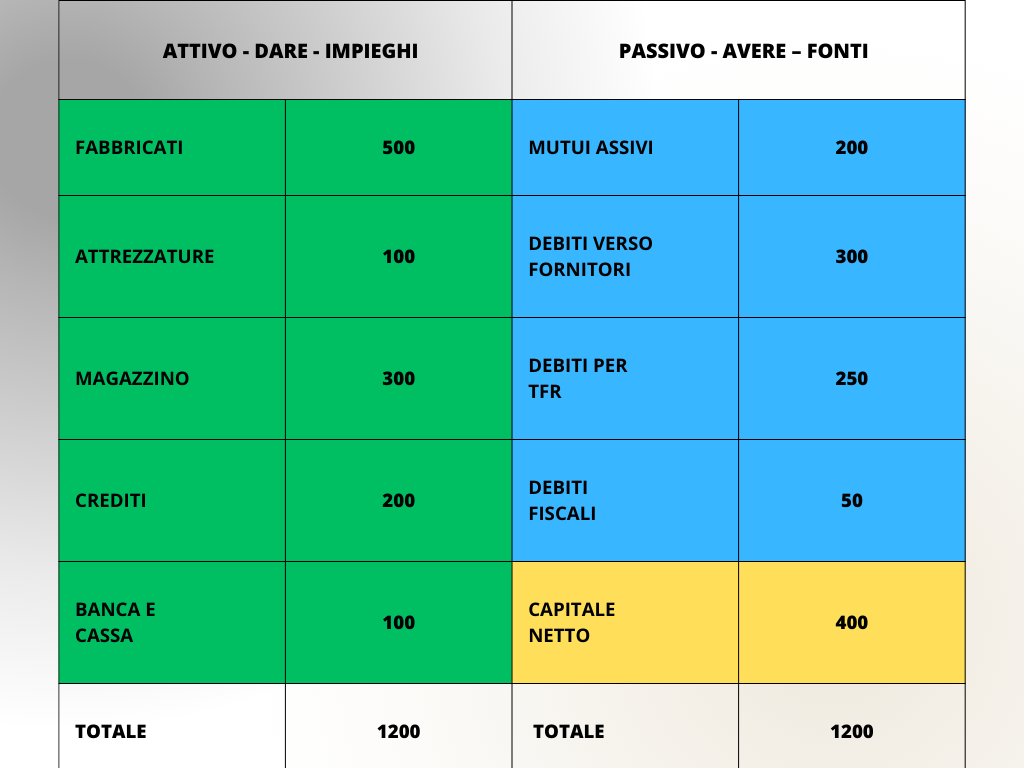

Prendiamo ora un semplice esempio di situazione patrimoniale e poniamoci la domanda: l’azienda è molto o poco indebitata?

Clicca sull’immagine per ingrandire

Per rispondere alla domanda dovremmo prima capire se il capitale di rischio messo dall’imprenditore è adeguato all’attivo investito. Prendiamo il valore del patrimonio netto che è pari a 400 e calcoliamo un semplice indicatore dato dal rapporto tra mezzi propri e mezzi di terzi.

Con un passivo di 800 e mezzi propri di 400 (per un totale di “fonti” pari a 1.200 = totale avere) risulta il seguente rapporto:

MEZZI PROPRI: MEZZI DI TERZI -> 400/800 = 0,50

È buono o cattivo questo indicatore?

La risposta è sempre “dipende”.

Per rispondere dovremmo capire quanto ci costa l’indebitamento. Ad esempio, quanti interessi maturano i finanziamenti bancari? E quanto ci costa avere una lunga dilazione dai fornitori? Se pagassimo “a vista fattura” probabilmente otterremmo uno sconto.

Al di là di tutte le domande che possiamo porci, la risposta più corretta alla domanda iniziale, e cioè se l’azienda è poco o molto indebitata, è la seguente:

l’azienda non è molto indebitata se è in grado di mantenere i propri impegni di pagamento con regolarità (e con una certa scorta di sicurezza) senza creare problemi alla tesoreria aziendale e allo stesso tempo gli oneri finanziari devono essere in media con quelli sostenuti dai nostri competitor e in genere dalle aziende della stessa tipologia della nostra. Basta estrarre i loro bilanci e fare due conti.

Dobbiamo quindi sempre avere riguardo della tipologia di azienda e fare un confronto con i dati di bilancio dei competitor per avere una buona indicazione del corretto grado di indebitamento.

Un rapporto mezzi propri su mezzi di terzi pari a 0,20 (per ogni euro messo dal titolare ne prendiamo 5 a prestito) può nel caso di un’impresa commerciale essere corretto. Altre volte invece questo indicatore è ottimale se si avvicina a 0,40 o 0,50.

A cura di Egidio Veronesi

Altri articoli in questa categoria: