Bonus Psicologo 2025

Il 9 agosto è stato pubblicato sulla Gazzetta Ufficiale il decreto interministeriale (Salute-MEF) sul riparto delle risorse relative al “bonus psicologo” per l’anno 2025.

L’INPS, d’intesa con il Ministero della Salute, ha individuato dal 15 settembre al 14 novembre 2025 la finestra temporale per presentare la domanda di accesso al contributo per sostenere le spese relative a sessioni di psicoterapia.

Requisiti di accesso

Il beneficio è destinato ai cittadini con un reddito ISEE, in corso di validità, non superiore ai 50mila euro.

Entità del contributo

Il bonus riconosce fino a 50 euro per seduta per un massimo di 1.500 euro per beneficiario, secondo i seguenti scaglioni:

- ISEE inferiore a 15.000 euro: il beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 1.500 euro per ogni beneficiario;

- ISEE compreso tra 15.000 e 30.000 euro: il beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 1.000 euro per ogni beneficiario;

- ISEE superiore a 30.000 e non superiore a 50.000 euro: il beneficio, fino a 50 euro per ogni seduta, è erogato a concorrenza dell’importo massimo stabilito in 500 euro per ogni beneficiario.

Il contributo può essere richiesto una sola volta ed è utilizzabile presso gli specialisti privati regolarmente iscritti nell’elenco degli psicoterapeuti – Albo degli Psicologi -, che abbiano comunicato l’adesione all’iniziativa al Consiglio nazionale dell’ordine degli psicologi (CNOP).

Presentazione della domanda

La domanda per accedere al contributo può essere presentata annualmente esclusivamente in via telematica, accedendo al portale web dell’INPS (tramite SPID, CIE o CNS).

Sul sito dell’INPS sono disponibili tutte le informazioni su entità, modalità e requisiti per l’assegnazione del “bonus psicologo”.

Lo Studio è a disposizione per l’assistenza all’invio delle domande.

A cura di Valentina Manzini

Legge 106/2025: lavoratori fragili e nuove tutele su congedi e permessi

La condizione dei lavoratori fragili torna al centro dell’attenzione legislativa grazie alla Legge 18 luglio 2025 n. 106, pubblicata sulla Gazzetta Ufficiale n.171 del 25 luglio 2025.

Tale legge, recante “Disposizioni concernenti la conservazione del posto di lavoro e i permessi retribuiti per esami e cure mediche in favore dei lavoratori affetti da malattie oncologiche, invalidanti e croniche”, entrerà in vigore ufficialmente il 9 agosto 2025.

Si tratta di un passo avanti significativo nella tutela dei diritti e della continuità lavorativa di chi affronta patologie complesse.

Chi sono i lavoratori fragili?

Per lavoratori fragili si intendono coloro che, a causa di condizioni di salute particolari, cono maggiormente esposti ai rischi associati al lavoro in presenza. Rientrano in questa categoria:

- persone con disabilità grave (ai sensi della Legge 104/1992, art.3 comma 3);

- lavoratori immunodepressi;

- pazienti oncologici o sottoposti a terapie salvavita;

- soggetti affetti da patologie croniche che aumentano il rischio di complicanze.

Il riconoscimento dello status di lavoratore fragile avviene su certificazione del medico competente o, in alcuni casi, attraverso autocertificazione supportata da documentazione medica.

Diritto a congedi non retribuiti o sospensioni dell'attività autonoma

I dipendenti di datori di lavoro pubblici o privati, affetti da malattie oncologiche, da malattie invalidanti o croniche, anche rare, che comportino un grado d’invalidità pari o superiore al 74%, possono richiedere un periodo di congedo non superiore a 24 mesi, anche frazionabile.

Durante il congedo:

- il lavoratore conserva il posto di lavoro;

- non percepisce retribuzione;

- non può svolgere attività lavorativa;

- il periodo non è utile ai fini dell’anzianità di servizio né previdenziale, ma può essere riscattato secondo la normativa vigente.

Il congedo decorre solo dopo l’esaurimento di altri periodi di assenza giustificata spettanti per legge o contratto. Restano applicabili eventuali previsioni più favorevoli contenute nella contrattazione collettiva.

La certificazione della patologia deve essere rilasciata da medici di medicina generale o da medici specialisti, operanti in strutture pubbliche o private accreditate. I dati del Sistema Tessera Sanitaria e del Fascicolo Sanitario Elettronico possono essere utilizzati per i controlli.

Per i lavoratori autonomi con rapporto continuativo, è possibile sospendere l’attività fino a un massimo di 300 giorni l’anno.

Al termine del congedo, il lavoratore dipendente ha diritto di accedere in via prioritaria al lavoro agile, laddove compatibile con le mansioni.

Permessi retribuiti per esami e cure

Dal 1° gennaio 2026, i lavoratori pubblici o privati affetti dalle patologie indicate, in fase attiva o in follow-up precoce, potranno usufruire di ulteriori dieci ore annue di permesso retribuito, con copertura figurativa, per:

- visite mediche;

- esami strumentali;

- analisi chimico-cliniche e microbiologiche;

- cure mediche frequenti.

I permessi sono riconosciuti sempre su prescrizione di un medico di medicina generale o di un medico specialista operante in una struttura sanitaria pubblica o privata accreditata .

Lo stesso diritto è esteso ai lavoratori con figli minori nelle medesime condizioni di salute.

L’indennità corrisposta per tali ore è regolata come nel caso di terapie salvavita:

- nel settore privato è anticipata dal datore di lavoro e poi conguagliata;

- nel settore pubblico le amministrazioni provvedono alla sostituzione del personale, con copertura finanziaria a valere sul Fondo per il miglioramento dell’offerta formativa, incrementato a partire dal 2026.

Pausa estiva 2025 per il Fisco: sospensioni e proroghe feriali

Anche per l’estate 2025 è confermata la consueta sospensione estiva dei termini fiscali; una sorta di “tregua/slittamento” che coinvolge versamenti, adempimenti, comunicazioni e attività dell’Amministrazione finanziaria.

Di seguito si riportano le principali disposizioni vigenti.

Adempimenti e versamenti fiscali sospesi dal 1° al 20 agosto

Dal 1° al 20 agosto 2025 sono sospesi tutti gli adempimenti e i versamenti fiscali, inclusi quelli rateizzati ai sensi dell’art. 20 del D.Lgs. 241/1997. Il differimento al 20 agosto avviene automaticamente e senza l’applicazione di interessi o sanzioni.

Questo consente al contribuente con liquidazione IVA mensile, che deve versare l’IVA relativa a luglio (la cui scadenza ordinaria sarebbe il 16 agosto), di effettuare tranquillamente il pagamento entro il 20 agosto 2025.

Richieste documentali sospese dal 1° agosto al 4 settembre

Anche le richieste di documenti e informazioni inviate dall’Agenzia delle Entrate o da altri enti impositori sono soggette a sospensione dal 1° agosto al 4 settembre.

Durante questo periodo, i termini per la risposta non decorrono, ma si “congelano”. Ciò significa che, se un contribuente ha ricevuto una richiesta di documentazione a fine luglio con scadenza di 30 giorni, i giorni compresi tra il 1° agosto e il 4 settembre non vanno conteggiati. Il termine riprenderà a decorrere dal 5 settembre in poi.

Tuttavia, occorre prestare attenzione: sono escluse dalla sospensione le richieste connesse a: accessi, ispezioni e verifiche (i cosiddetti “controlli sostanziali”) e ai rimborsi IVA.

Sospensione degli avvisi bonari e degli atti correlati (1° agosto – 4 settembre)

Anche gli avvisi bonari, ovvero gli esiti dei controlli automatizzati e formali (art. 36-bis e 36-ter del DPR 600/1973 e art. 54-bis del DPR 633/1972), nonché gli avvisi di liquidazione per redditi a tassazione separata (L. 311/2004), sono soggetti a sospensione dal 1° agosto al 4 settembre.

Durante questo periodo non decorrono i termini per effettuare i pagamenti previsti e non decorrono i termini per fornire eventuali chiarimenti all’Amministrazione finanziaria.

Per esempio, se un avviso bonario è stato ricevuto il 28 luglio, i 60 giorni utili per il pagamento riprenderanno il 5 settembre, portando la nuova scadenza al 31 ottobre 2025.

Sospensione dell’invio di comunicazioni da parte dell’Agenzia

Il recente Decreto Adempimenti (D.Lgs. 1/2024) ha introdotto un’ulteriore misura: l’Agenzia delle Entrate non potrà inviare alcuni tipi di comunicazioni nel mese di agosto (ma anche dicembre).

Gli atti soggetti a sospensione sono:

- le comunicazioni di esito dei controlli automatizzati e formali;

- le liquidazioni delle imposte su redditi a tassazione separata;

- le lettere di compliance (inviti all’adempimento spontaneo).

Durante questi periodi, questi atti non possono essere notificati, salvo casi di indifferibilità e urgenza (ad esempio: pericolo di decadenza o prescrizione dei termini, notizie di reato, atti destinati a soggetti in procedure concorsuali).

Non solo il fisco ma anche la giustizia applica la sospensione feriale dei termini processuali

Oltre alla sospensione fiscale, ricordiamo anche quella processuale, prevista dalla Legge n. 742/1969: dal 1° al 31 agosto sono sospesi i termini nei procedimenti civili, amministrativi e tributari.

Questa sospensione riguarda, tra l’altro i termini per proporre ricorso, la costituzione in giudizio, gli appelli, i procedimenti relativi all’accertamento con adesione e alle definizioni in via breve.

Nel concreto quindi, un atto (es. cartella di pagamento) notificato il 31 luglio 2025 non avrà scadenza (per l’impugnazione davanti alle Corti tributarie) il 29 settembre 2025 (ordinari 60 giorni), ma il 30 ottobre 2025 (60 giorni ordinari + 31 giorni di sospensione).

A cura di Elisa Ghelfi

Fringe benefit – Auto aziendali a uso promiscuo

Con la circ. n. 10/E del 3 luglio 2025, l’Agenzia delle Entrate ha fornito i tanto attesi chiarimenti in merito al nuovo regime di tassazione dei veicoli concessi in uso promiscuo ai lavoratori, introdotto dalla legge di Bilancio 2025, così come modificata dall’art. 6 comma 2-bis del D.L. n. 19/2025, convertito, con modificazioni, dalla Legge n. 60/2025.

La disciplina in vigore fino al 31 dicembre 2024

La disciplina in vigore fino al 31 dicembre 2024 prevede una diversificazione del fringe benefit in base alla classe di emissione Co2 del veicolo.

Tale disciplina si applica ai veicoli:

- immatricolati e concessi con contratti stipulati a decorrere dal 1° luglio 2020 e fino al 31 dicembre 2024 fino alla naturale scadenza degli stessi;

- ordinati dai datori di lavoro entro il 31 dicembre 2024 e concessi in uso promiscuo dal 1°gennaio 2025 al 30 giugno 2025 (D.L. n. 19/2025). Con particolare riferimento a quest’ultima ipotesi, l’Agenzia ricorda che, considerato che il comma 48-bis fa esclusivo riferimento alla “concessione in uso promiscuo” del veicolo e non anche alla stipulazione del contratto di assegnazione, rileva la data di consegna del veicolo al dipendente.

La disciplina in vigore dal 1° gennaio 2025

Per quanto riguarda le novità introdotte dalla legge di Bilancio 2025 (legge n. 207/2024), l’Agenzia delle Entrate ricorda che il nuovo sistema di valorizzazione in base all’alimentazione del veicolo trova applicazione con riferimento ai veicoli di nuova immatricolazione, concessi in uso promiscuo con contratti stipulati a decorrere dal 1° gennaio 2025.

La nuova disciplina, pertanto, si applica ai veicoli, come sopra individuati, che rispettino congiuntamente i seguenti tre requisiti:

- siano stati immatricolati a decorrere dal 1° gennaio 2025;

- siano stati concessi in uso promiscuo ai lavoratori dipendenti con contratti stipulati a decorrere dal 1° gennaio 2025;

- siano stati assegnati ai lavoratori dipendenti a decorrere dal 1° gennaio 2025.

Al fine di individuare i veicoli concessi in uso promiscuo che ricadono nella nuova disciplina, l’Agenzia precisa – in linea con quanto già affermato nella risoluzione n. 46/E del 2020 – che la concessione del veicolo in uso promiscuo non rappresenta un atto unilaterale da parte del datore di lavoro, ma necessita dell’accettazione del lavoratore. Questa si concretizza sia attraverso la sottoscrizione dell’atto di assegnazione del fringe benefit, da parte del datore di lavoro e del dipendente, sia mediante l’assegnazione del bene a quest’ultimo.

Ne consegue che, il momento della sottoscrizione dell’atto di assegnazione da parte del datore di lavoro e del dipendente per l’assegnazione del benefit costituisce il momento rilevante al fine di individuare i “contratti stipulati a decorrere dal 1° gennaio 2025”.

Peraltro, nel rispetto del principio di cassa, atteso che il momento di percezione del bene in natura coincide con quello in cui il fringe benefit esce dalla sfera patrimoniale dell’erogante per entrare in quella del dipendente, la nuova disposizione si applica ai veicoli assegnati ai dipendenti a decorrere dal 1° gennaio 2025.

Quanto ai veicoli “di nuova immatricolazione”, l’Agenzia considera tali quelli immatricolati a decorrere dal 1° gennaio 2025.

Infine, l’Agenzia puntualizza che la disciplina di cui all’art. 51 comma 4 lettera a) del TUIR come modificata dalla legge di Bilancio 2025 – si applica ai veicoli che, a decorrere dal 1° gennaio 2025, siano immatricolati, oggetto di contratti di concessione in uso promiscuo e consegnati al dipendente.

La disciplina applicabile agli autoveicoli ordinati entro il 31 dicembre 2024 ed assegnati dal 1° luglio 2025

Per tale scenario, regolamentato con il D.L. n. 19/2025, secondo l’Agenzia, trova applicazione il criterio generale dettato dall’art. 51 comma 3 primo periodo del TUIR. Pertanto, la determinazione in denaro dei valori percepiti dal dipendente nell’ambito del rapporto di lavoro, avviene applicando le disposizioni relative alla determinazione del valore normale dei beni e dei servizi contenute nell’art. 9 del medesimo TUIR, per la sola parte riferibile all’uso privato del veicolo.

Si conferma così la posizione già assunta con la risoluzione n. 46/E del 2020, secondo cui, in base al rinvio ai principi espressi nella risoluzione 20 giugno 2017 n. 74/E, in relazione al trattamento fiscale delle spese rimborsate dal datore di lavoro per l’utilizzo di telefoni cellulari per finalità anche aziendali, “il benefit dovrà essere fiscalmente valorizzato per la sola parte riferibile all’uso privato dell’autoveicolo, motociclo o ciclomotore, scorporando quindi dal suo valore normale, l’utilizzo nell’interesse del datore di lavoro”

Per quanto riguarda la valorizzazione del bene, sarà necessario considerare il valore del canone di leasing o del noleggio pagato dal datore di lavoro, al netto dell’indennità chilometrica determinata in base alle tariffe ACI, moltiplicata per il numero di chilometri percorsi nell’interesse del datore di lavoro, sia che lo spostamento sia all’interno del Comune della sede di lavoro che all’esterno.

Clausola di miglior favore per il lavoratore assegnatario

Un interessante chiarimento riguarda l’ipotesi in cui il veicolo, ordinato entro il 31 dicembre 2024 – in relazione al quale i requisiti di immatricolazione, stipulazione del contratto e consegna si verifichino dal 1° gennaio al 30 giugno 2025 – rientri nella tipologia dei veicoli che, ai sensi del comma 48 della legge di Bilancio 2025, godono delle percentuali di agevolazione più elevate.

In questo caso, la circolare chiarisce che trova applicazione la disciplina più favorevole introdotta dal citato comma 48, in considerazione del fatto che i requisiti previsti per accedere alla nuova disciplina si sono comunque tutti verificati nel 2025.

La proroga del contratto e la riassegnazione del veicolo

Per quanto riguarda la questione della proroga del contratto e della riassegnazione del veicolo:

- Nel primo caso ovvero proroga, secondo l’Agenzia, trova applicazione la disciplina fiscale relativa al momento della sottoscrizione del contratto originario di assegnazione, fino alla scadenza della proroga medesima, purché alla data della sua stipula risultino soddisfatti i requisiti normativamente previsti.

- In caso di assegnazione del veicolo a un diverso dipendente, attraverso la stipula di un nuovo contratto, la disciplina fiscale applicabile è quella vigente al momento della riassegnazione del mezzo.

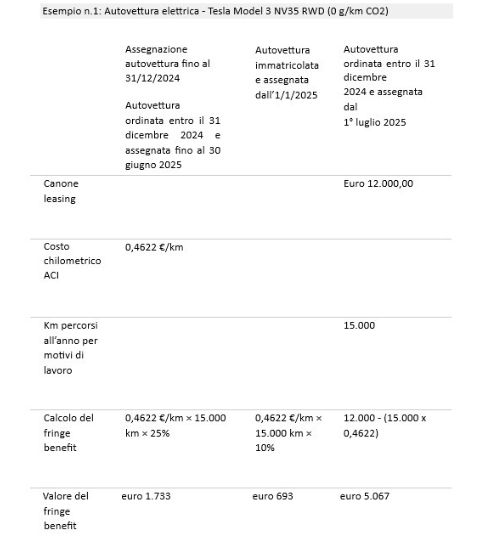

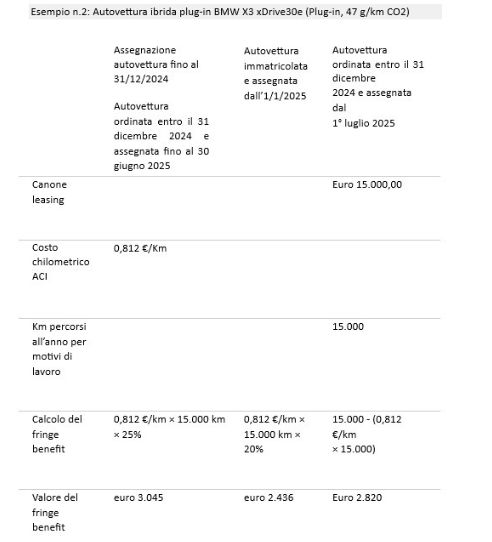

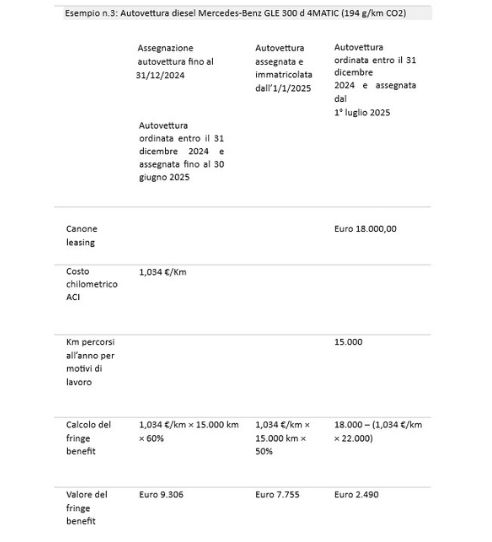

Esempi di calcolo del fringe benefit

Proviamo qui di seguito a fare alcuni esempi di valorizzazione del bene, ciascuno basato su una diversa tipologia di autovettura (elettrica, ibrida e diesel), con l’ipotesi di un canone di leasing specifico per ogni caso.

A cura di Paolo Mantovani

Patente a crediti: portale telematico con nuove funzionalità dal 10 luglio 2025

Dal 10 luglio 2025 la sezione dedicata alla patente a crediti sul portale dell’Ispettorato Nazionale del Lavoro è pienamente operativa per la visualizzazione della patente ufficiale e la gestione dei punti in riferimento alle ipotesi di incremento o decremento.

Con l’adozione del Decreto Direttoriale n. 43/2025, l’Ispettorato Nazionale del Lavoro ha introdotto un sistema digitale innovativo per la visualizzazione della patente a crediti, destinata a imprese e lavoratori autonomi operanti nei cantieri temporanei o mobili.

Il nuovo portale, accessibile tramite SPID o CIE, consente la consultazione in tempo reale del punteggio associato a ciascun operatore, promuovendo una maggiore trasparenza e responsabilizzazione nel settore edile.

Il nuovo Sistema digitale per la gestione della patente a crediti

Il Decreto direttoriale n. 43 del 25 giugno 2025 ha introdotto un sistema digitale innovativo e sicuro per la visualizzazione della patente a crediti nei cantieri edili. L’obiettivo del legislatore è quello di consentire, attraverso la possibilità di verificare il punteggio della patente, una selezione più attenta e qualificata degli operatori, contribuendo a innalzare i livelli di sicurezza e legalità.

L’accesso al sistema è riservato a soggetti specifici, tra cui pubbliche amministrazioni, rappresentanti dei lavoratori per la sicurezza, organismi paritetici e committenti.

Soggetti esentati dall'obbligo della patente

Esentati dall’obbligo della patente a punti sono:

- il direttore dei lavori, nonché il direttore operativo dei lavori;

- il coordinatore della sicurezza in fase di esecuzione;

- il professionista tecnico per analisi energetiche, acustiche, igrotermiche;

- il professionista tecnico per rilievi architettonici, strutturali, topografici;

- il responsabile dei tracciamenti in cantiere;

- il responsabile di attività di monitoraggio ambientale, geotecnico con installazione di assestimetri a piastra, inclinometri ecc., prove di laboratorio;

- il collaudatore in corso d’opera che effettua attività di verifica e controlli strumentali e manuali in cantiere assieme alle figure degli assistenti;

- ingegneri, geometri, architetti;

- le imprese in possesso di attestazione SOA di III livello o superiore;

- i fornitori che consegnano materiali.

Delega e attestazione

I soggetti, che non hanno ancora presentato richiesta della patente attraverso il portale, dovranno adesso procedere con la presentazione di una apposita attestazione, i cui dati saranno verificati ad incrocio con quelli presenti in Camera di Commercio.

Inoltre, per poter consentire a soggetti terzi di interrogare il portale e gestire le procedure relative alla propria patente a crediti, le aziende devono utilizzare il nuovo servizio di gestione deleghe. Le richieste così presentate saranno operative dopo 24 ore dall’invio.

Tipologie di visualizzazione della patente a crediti

Il sistema consente due tipologie di visualizzazione:

- 1) specifica da parte dei soggetti abilitati ex art. 2 D.M. n. 132/2024, ovvero:

- titolari della patente o loro delegati;

- pubbliche amministrazioni;

- rappresentanti dei lavoratori per la sicurezza (RLS) e rappresentanti dei lavoratori per la sicurezza territoriale (RLST);

- organismi paritetici iscritti nel Repertorio nazionale- responsabile dei lavori.

- 2) diretta e generale da parte dei titolari di patente e loro delegati.

Le informazioni contenute sono aggiornate in un arco di 24 ore dal momento della relativa richiesta.

Punteggio iniziale e incrementi possibili

La patente è dotata di un punteggio iniziale di 30 crediti. Tuttavia, in presenza di determinati requisiti, il punteggio può essere incrementato fino alla soglia massima di 100 crediti complessivi.

Per le imprese o i lavoratori autonomi stabiliti in uno Stato membro dell’Unione europea diverso dall’Italia o in uno Stato non appartenente all’Unione europea, è possibile autocertificare il possesso di un documento equivalente rilasciato dalla competente autorità del Paese d’origine e nel caso di Stato non appartenente all’Unione europea, riconosciuto secondo la legge italiana.

Il sistema prevede delle possibilità di incremento in funzione di vari fattori:

- storicità: le imprese e i lavoratori autonomi possono ottenere 10 crediti aggiuntivi immediatamente al momento del rilascio della patente;

- regolarità nel tempo: ulteriori 20 crediti possono essere assegnati progressivamente, a condizione che l’impresa o il lavoratore autonomo mantengano un comportamento regolare e conforme alle normative nel corso degli anni;

- investimenti in salute e sicurezza: le imprese che effettuano investimenti significativi in tecnologie o sistemi di miglioramento delle condizioni di lavoro, come ad esempio l’adozione del sistema di gestione per la salute e sicurezza dei lavoratori conforme alla norma UNI EN ISO 45001 certificato da organismi di certificazione accreditati, possono accumulare fino a 40 crediti aggiuntivi.

Casi di decadenza della patente

La patente con punteggio inferiore a 15 crediti non consente alle imprese e ai lavoratori autonomi di operare nei cantieri temporanei o mobili. In tal caso, è consentito il completamento delle attività oggetto di appalto o subappalto in corso di esecuzione, quando i lavori eseguiti sono superiori al 30% del valore del contratto, salva l’adozione dei provvedimenti di sospensione dell’attività imprenditoriale

Crediti ulteriori

Parte prima

Alla patente sono assegnati fino a 30 crediti aggiuntivi per attività, investimenti o formazione in tema di salute e sicurezza sul lavoro e fino a 30 ulteriori crediti, nei seguenti casi:

- possesso certificazione di un SGSL conforme alla UNI EN ISO 45001 ,certificato da organismi di certificazione accreditati da ACCREDIA o da altro ente di accreditamento aderente agli accordi di mutuo riconoscimento IAF MLA;

- asseverazione del modello di organizzazione e gestione della salute e sicurezza, conforme all’art.30 del D.lgs. n. 81/2008, asseverato da un organismo paritetico iscritto al repertorio nazionale di cui all’art. 51 del D.lgs. n. 81/2008 e che svolge attività di asseverazione secondo la norma UNI 11751-1 “Adozione ed efficace attuazione dei modelli di organizzazione e gestione della Salute e Sicurezza sul lavoro (MOG-SSL) – Parte 1: Modalità di asseverazione nel settore delle costruzioni edili o di ingegneria civile”;

- investimenti nella formazione dei lavoratori, in particolare a favore di lavoratori stranieri. Si tratta di formazione ulteriore rispetto alla formazione obbligatoria prevista dalla vigente disciplina in materia di salute e sicurezza sui luoghi di lavoro;

- possesso da parte del Mastro Formatore Artigiano di certificazione attestante la propria partecipazione all’addestramento/formazione pratica, specifica in materia di prevenzione e sicurezza, erogata in cantiere ai propri dipendenti;

- utilizzo di soluzioni tecnologicamente avanzate, ivi inclusi i dispositivi sanitari in materia di salute e sicurezza sul lavoro sulla base di specifici protocolli di intesa;

- adozione del documento di valutazione dei rischi, anche nei casi in cui è possibile adottare le procedure standardizzate;

- almeno due visite in cantiere da parte del medico competente affiancato dal RLST o RLS.

Parte seconda

Inoltre, possono essere attribuiti fino a 10 ulteriori crediti, per:

- dimensione dell’organico aziendale;

- possesso della qualifica di Mastro Formatore Artigiano prevista dall’Accordo Rinnovo CCNL Edilizia Artigianato del 4 maggio 2022;

- possesso dell’attestazione di Certificazione SOA di I e II classifica;

- applicazione di determinati standard contrattuali e organizzativi nell’impiego della manodopera, anche in relazione agli appalti e alle tipologie di lavoro flessibile, certificati ai sensi del titolo VIII, capo I del Lgs.10 settembre 2003, n. 276;

- attività di consulenza e monitoraggio effettuate da parte degli organismi paritetici di cui al repertorio previsto dall’ articolo 51 del lgs. 9 aprile 2008, n. 81 con esito positivo;

- formazione sulla lingua per lavoratori stranieri;

- riconoscimento dell’incentivo da parte della Cassa edile/Edilcassa per aver denunciato nel sistema Casse edili/Edilcassa operai inquadrati al primo livello, in forza da oltre 18 mesi, in numero pari o inferiore a un terzo del totale degli operai in organico;

- possesso dei requisiti reputazionali valutati sulla base di indici qualitativi e quantitativi, oggettivi e misurabili, nonché sulla base di accertamenti definitivi, che esprimono l’affidabilità dell’impresa in fase esecutiva, il rispetto della legalità, e degli obiettivi di sostenibilità e responsabilità sociale, di cui all’ 109 del D.Lgs.31 marzo 2023, n. 36;

- certificazione del regolamento interno delle società cooperative ai sensi dell’ 6 della legge 3 aprile 2001, n. 142.

Incrementi automatici nel tempo

In mancanza di provvedimenti di decurtazione del punteggio, la patente è incrementata di un credito per ciascun biennio successivo al rilascio della stessa, fino ad un massimo di 20 crediti.

Aggiornamenti e correzioni del punteggio

Il calcolo dei crediti della patente verrà aggiornato entro 24 ore dalle modifiche effettuate.

Per rettificare o eliminare requisiti già riconosciuti ai fini del calcolo del punteggio, è necessario contattare la sede dell’Ispettorato territorialmente competente.

È possibile la correzione, in autonomia, di eventuali errori riguardanti i requisiti ulteriori.

Una volta effettuato l’accesso ciascun requisito sussistente va selezionato singolarmente. Per ciascun requisito rispetto al quale si richiede l’aggiornamento dei punti, è possibile allegare direttamente in procedura la relativa documentazione probante e occorre dichiararne il periodo di validità.

A cura di Paolo Mantovani

Attivato il portale ENEA 2025

L’ENEA (Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile) ha informato con un comunicato che a partire dal 30 giugno 2025 è operativo il portale telematico aggiornato, per trasmettere i dati relativi agli interventi di efficienza energetica riferiti all’anno 2025.

A breve seguirà anche l’aggiornamento del portale “SuperEcobonus”, per l’invio dei dati per il 2025 relativi agli interventi di efficienza energetica agevolati con il superbonus, ex art. 119 del DL 34/2020.

Soggetti interessati

L’adempimento interessa tutti i contribuenti che hanno effettuato o che effettueranno nel corso del 2025 interventi che comportino un risparmio energetico e/o l’utilizzo di fonti rinnovabili, quali ad esempio:

- sostituzione di serramenti ed infissi;

- installazione di schermature solari (tende / pannelli);

- caldaie a biomassa (dal 2025 quelle a gas non sono più ammesse);

- pompe di calore;

- scaldacqua a pdc;

- coibentazione involucro opaco (“cappotto energetico”);

- collettori solari;

- generatori ibridi;

- sistemi di building automation;

- microgeneratori.

I contribuenti interessati potranno usufruire della detrazione fiscale tipicamente del 50% o del 36% a partire dal 2025.

Adempimenti previsti

Per beneficiare delle detrazioni è necessario:

– Effettuare il pagamento delle fatture con la modalità del c.d. “bonifico parlante”, facendo riferimento ad una delle due causali:

- recupero del patrimonio edilizio ex 16-bis del TUIR agevolati con la detrazione IRPEF (tipicamente del 50% fino al 31/12/2024).

- riqualificazione energetica agevolati con la detrazione IRPEF/IRES ex 1 comma 344 – 349 della L. 296/2006 e 14 del DL 63/2013 (c.d. ecobonus)

-Trasmettere all’ENEA apposita dichiarazione riassuntiva dei dati tecnici di risparmio energetico relativa all’intervento effettuato.

Di regola questa dichiarazione va inviata all’ENEA entro 90 giorni dall’ultimazione dei lavori, ma per il 2025 non è stato possibile accedere al portale ENEA prima del 30 giugno. Di conseguenza per gli interventi conclusi tra il 1° gennaio 2025 e il 29 giugno 2025 (quindi nel periodo antecedente all’operatività del portale ENEA), i 90 giorni per la comunicazione all’ENEA iniziano a decorrere dal 30 giugno 2025 (data di attivazione del portale), anziché dalla data di ultimazione dei lavori.

Bonus mobili ed elettrodomestici

La dichiarazione all’ENEA è prevista anche nel caso si voglia usufruire del “bonus mobili” per l’acquisto dei seguenti elettrodomestici:

- forni;

- frigoriferi;

- lavastoviglie;

- piani cottura elettrici;

- lavasciuga;

- lavatrici;

- asciugatrici.

Consigli operativi

L’ufficio consiglia a tutti i clienti, interessati ad usufruire di questo tipo di detrazioni fiscali, di chiarire con la ditta esecutrice dei lavori se provvederà anche alla presentazione della dichiarazione ENEA e se il relativo costo è compreso nel preventivo concordato.

Per ulteriori approfondimenti rinviamo al portale telematico dell’ENEA (presente al link https://bonusfiscali.enea.it), a cui si accede autenticandosi tramite SPID o carta di identità elettronica.

A cura di Franco Meletti

Divieto di lavoro all’aperto in caso di caldo estremo

Stop al lavoro, in condizioni di caldo estremo o anomalo in determinate fasce orarie, nei cantieri edili e affini, in agricoltura, nel florovivaismo e nei piazzali della logistica.

A partire da mercoledì 2 luglio entra in vigore il divieto di lavorare in questi settori, in condizioni di esposizione prolungata al sole e svolgendo attività fisica intensa, dalle ore 12.30 alle ore 16, nei giorni e nelle aree in cui le mappe nazionali online del rischio segnalano un livello ‘Alto’.

La misura resta in vigore fino al 15 settembre 2025, salvo revoca anticipata.

Finalità del provvedimento

La Regione ha ritenuto necessario emanare un provvedimento a tutela della salute e dell’igiene pubblica, finalizzato a ridurre l’impatto dello stress termico ambientale sulla salute dei lavoratori impegnati all’aperto, senza possibilità di ripararsi dal sole e dalla calura. La prolungata esposizione al sole rappresenta un pericolo per la salute dei lavoratori, perché può causare stress termico e colpi di calore, con esiti talvolta anche gravi.

Settori coinvolti e fascia oraria del divieto

La misura prevede che è fatto divieto di lavoro in condizioni di esposizione prolungata al sole, dalle ore 12.30 alle ore 16, nei settori agricolo e florovivaistico, nei cantieri edili e affini, nonché nei piazzali della logistica (limitatamente a quelli destinati in via esclusiva e permanente al deposito merci, con esclusione delle pertinenze dei magazzini coperti), ad ogni lavoratrice e lavoratore, senza alcuna differenza di ruoli, inquadramento e applicazione contrattuale.

Sanzioni in caso di violazione del divieto

La mancata osservanza degli obblighi indicati dall’ordinanza comporterà le sanzioni previste per legge (art. 650 c.p.), se il fatto non costituisce più grave reato.

Si consiglia di interfacciarsi con il consulente per la sicurezza sui luoghi di lavoro, al fine di adottare tutte le soluzioni necessarie per prevenire il rischio calore e verificare che il DVR sia aggiornato.

A cura di Paolo Mantovani

PEC degli amministratori: proroga al 31 dicembre 2025

Il Ministero delle Imprese e del Made in Italy (MIMIT) è tornato sul tema della PEC personale degli amministratori con la nota n. 127654 del 25 giugno 2025, prorogando il termine per la comunicazione al 31 dicembre 2025.

Questo obbligo, introdotto con la Legge di Bilancio 2025, riguarda gli amministratori di società già costituite al 1° gennaio 2025, che avrebbero dovuto comunicare una PEC personale ed esclusiva al Registro delle Imprese entro il 30 giugno.

Finalità della proroga

La proroga non sembra essere stata dettata soltanto da esigenze pratiche o di calendario, ma anche dalla volontà del Ministero di fare chiarezza sui dubbi interpretativi emersi dopo la nota del 12 marzo 2025 (n. 43836) e di assicurare che le disposizioni normative vengano applicate in modo corretto e uniforme su tutto il territorio nazionale.

In particolare, il Ministero ha riconosciuto che le Camere di Commercio avevano adottato prassi differenti, generando confusione tra imprese e professionisti. La proroga ha la finalità quindi di uniformare l’applicazione della norma e a chiarire definitivamente le modalità operative.

Confronto: Posizione del Ministero e Posizione di Unioncamere e Assonime

Il Ministero, pur concedendo più tempo, ribadisce che:

- Ogni amministratore deve comunicare una PEC personale ed esclusiva, diversa da quella della società.

- In caso di mancata comunicazione, resta applicabile la sanzione amministrativa prevista dall’art. 2630 del Codice Civile, salvo regolarizzazione entro 30 giorni.

In contrapposizione con l’interpretazione di Unioncamere e Assonime che con lettera inviata al MIMIT il 2 aprile 2025 (citata dalla circolare Assonime n. 15/2025), sostiene che:

- È sufficiente comunicare la PEC della società, non serve una casella personale.

- Gli amministratori non devono comunicare nulla se non in caso di nuove nomine o conferme.

- In caso di omissione, non si applicano sanzioni, ma solo la sospensione della pratica.

La proroga quindi, ad oggi, non ha ancora risolto il nodo centrale: l’incertezza dell’interpretazione della norma.

Persistente incertezza interpretativa

La proroga al 31 dicembre 2025 è dunque un tentativo del MIMIT di guadagnare tempo in attesa di un possibile intervento normativo chiarificatore. Nel frattempo, però, permane l’incertezza: da un lato le indicazioni ministeriali, dall’altro le posizioni di Unioncamere e Assonime, che invitano a una lettura più flessibile e meno onerosa per le imprese.

A cura di Elisa Ghelfi

Proroga al 21 Luglio dei versamenti per contribuenti ISA e forfettari

Il decreto legge fiscale approvato il 17 giugno dal Consiglio dei ministri, contiene la proroga dal 30 giugno al 21 luglio del termine per i versamenti che risultano dalla dichiarazione dei redditi, IRAP e IVA dei contribuenti interessati dall’applicazione degli ISA e di quelli aderenti al regime forfettario.

Quindi i versamenti dovranno essere eseguiti entro il 21 luglio 2025 senza alcuna maggiorazione oppure dal 22 luglio al 20 agosto 2025 con la maggiorazione dello 0.4% per interessi.

Soggetti ammessi alla proroga

Per potersi applicare la proroga, occorre che si tratti di soggetti che rispettano le seguenti condizioni:

- esercizio di attività economiche per le quali sono stati approvati gli ISA;

- ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell’Economia e delle Finanze (pari a 5.1674.569 euro).

Viene inoltre espressamente previsto che possono beneficiare della proroga :

- i contribuenti che applicano il regime forfettario di cui all’art.1 commi 54-89 della L.190/2014;

- i contribuenti che applicano il regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità di cui all’art.27 comma 1 DL 98/2011 ossia i contribuenti minimi;

- i contribuenti che presentano altre cause di esclusione ISA quali inizio o cessazione attività, non normale svolgimento dell’attività, determinazione forfettaria del reddito.

Soggetti esclusi dalla proroga

Sono esclusi dalla proroga i contribuenti che svolgono attività agricole e che sono titolari di redditi agrari.

Ulteriori beneficiari

La proroga riguarda anche i soggetti che partecipano a società, associazioni e imprese che presentano i suddetti requisiti e ai contribuenti che devono dichiarare redditi “per trasparenza”.

Estensione della proroga al saldo IVA 2024, ai contributi INPS e al diritto camerale

La proroga riguarda anche i versamenti derivanti dalla dichiarazione IVA. Pertanto, qualora il versamento del saldo iva 2024 non sia stato effettuato entro la scadenza ordinaria del 17 marzo 2025, potrà essere eseguito entro il 21 luglio con applicazione della maggiorazione dello 0.4% di interessi per ogni mese o frazione di mese successivo al 17 marzo.

Inoltre, alle previste condizioni, la proroga si applica anche ai contributi INPS dovuti da artigiani, commercianti e professionisti ed anche al diritto camerale.

A cura di Emanuela Sorrentino

Gestione Ferie

La normativa italiana in materia di ferie non godute è molto dettagliata e prescrive diritti e doveri per entrambe le parti: lavoratore e datore di lavoro.

Responsabilità del lavoratore

Secondo quanto prescritto dall’art. 10 del D. Lgs. n. 66 del 2003, il lavoratore dipendente deve utilizzare 2 settimane di ferie durante l’anno di maturazione; i giorni residui – quelli conteggiati nella parte bassa della busta paga – potranno essere goduti entro i 18 mesi successivi. Ad esempio, le ferie maturate nel 2025 devono essere godute metà nel 2025 e le restanti nei 18 mesi successivi al 31 dicembre 2025 (ossia, entro il 30 giugno 2027).

Responsabilità del datore di lavoro

Secondo costante giurisprudenza – tenuto anche conto del vigente divieto di monetizzazione delle ferie – è onere del datore di lavoro vigilare sulla fruizione delle ferie da parte dei lavoratori e, di conseguenza, sul rispetto dei termini temporali previsti.

In particolare – anche alla luce dei principi enunciati dalla giurisprudenza europea (Corte UE 6.10.2018 in causa C-684/16, punti da 45 a 47) – il datore di lavoro:

- non può sottrarre automaticamente al lavoratore il diritto alle ferie dopo aver preso atto della loro mancata fruizione entro i tempi contrattuali;

- prima di poter “azzerare” il contatore delle ferie maturate e non godute, ha l’onere di dimostrare di aver esercitato tutta la diligenza necessaria affinché il lavoratore fosse messo effettivamente in condizione di fruire delle ferie annuali retribuite alle quali aveva diritto;

- è tenuto ad assicurarsi che il lavoratore fruisca delle ferie annuali retribuite, invitandolo – se necessario anche formalmente – a fruirne in tempo utile per garantire che le stesse siano ancora idonee ad apportare all’interessato il riposo e la distensione cui esse sono volte. Qualora ciò non accada, sarà quindi possibile attivarsi nei confronti del datore di lavoro per richiedere il pagamento dell’indennità relativa ai giorni di ferie accumulati negli anni, nella misura pari alla retribuzione lorda per ogni giorno non goduto, oltre ai riflessi previdenziali.

Pianificazione delle ferie

Come riferisce il codice civile all’art. 2109, in assenza di disciplina contrattuale è il datore di lavoro che stabilisce il piano delle ferie, considerando sia le esigenze economico-produttive dell’azienda, sia i bisogni dei dipendenti.

Di norma il lavoratore e il datore di lavoro si accordano per un piano ferie in modo da soddisfare le esigenze di entrambi. Tuttavia, se l’accordo manca, l’ultima parola spetta al datore. La citata disposizione codicistica precisa che il datore di lavoro deve, comunque, preventivamente comunicare al dipendente il periodo stabilito per il godimento delle ferie. La comunicazione delle ferie deve avvenire in anticipo, in modo da assicurare al lavoratore il tempo necessario per organizzarsi.

Ferie forzate

Dunque, in linea generale, il datore non può imporre delle ferie forzate senza preavviso. Difatti, costringere i lavoratori a prendere ferie forzate va contro la normativa.

Esistono, tuttavia, particolari circostanze in cui, non essendoci altre opportunità di lavoro significative per il dipendente o per i dipendenti, il datore è autorizzato a imporre periodi di ferie. Tra queste situazioni, è possibile ricomprendere:

- la chiusura dell’azienda per ristrutturazioni o modifiche strutturali necessarie;

- la chiusura della società ordinata dalle autorità;

- l’interruzione dell’attività durante un determinato periodo dell’anno (ad esempio, si pensi alle vacanze obbligatorie a Natale, Capodanno e nei giorni di ponte);

- il blocco dell’attività per cali di lavoro (al fine di evitare il ricorso agli ammortizzatori sociali, come la Cassa Integrazione).

Ovviamente, da quanto detto, si può comprendere come i motivi che possono giustificare ferie forzate debbano avere un carattere oggettivo. In queste situazioni, la legittimità della scelta del datore si fonda sulla necessità aziendale, oppure su norme relative alla chiusura aziendale nel corso di specifici periodi festivi. Al contrario, il datore non può imporre al dipendente ferie forzate in base a motivi soggettivi: le ragioni del riposo forzato non devono riguardare la persona del lavoratore (ad esempio, il rendimento, le competenze o la condotta del dipendente), né devono essere collegati alla discrezionalità del datore di lavoro.

A cura di Paolo Mantovani