Per aiutare le imprese a compensare i maggiori oneri sostenuti per l’acquisto di energia elettrica e gas naturale, il D.L. ha introdotto i crediti d’imposta.

FINALITA’ DELL’INTERVENTO

Il legislatore ha introdotto, attraverso il D.L. Aiuti, i crediti d’imposta a parziale compensazione dei maggiori oneri sostenuti dalle imprese per l’acquisto di energia elettrica e gas naturale. A beneficiare di queste misure sono le imprese energivore, gasivore e le imprese diverse dalla precedenti che rispettano determinate condizioni.

QUALI SONO LE SPESE AMMISSIBILI?

Il credito di imposta per imprese energivore e NON energivore è concesso per le spese sostenute per la componente energetica acquistata ed effettivamente utilizzata a condizione che i costi per kWh della componente energia elettrica, calcolati sulla base della media del trimestre precedente ad ogni periodo e al netto delle imposte e degli eventuali sussidi, abbiano subito un incremento superiore al 30% rispetto al medesimo periodo del 2019.

Il credito di imposta per le imprese gasivore e NON gasivore, invece, è concesso per le spese sostenute per l’acquisto del gas consumato (non per usi termoelettrici) a condizione che il prezzo di riferimento del gas naturale, calcolato come media, riferita al trimestre precedente al periodo considerato, dei prezzi di riferimento del Mercato Infragiornaliero (MI -GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

COME E’ CALCOLATA L’AGEVOLAZIONE?

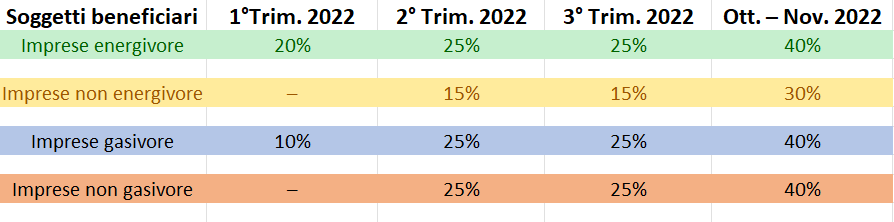

L’agevolazione è calcolata come percentuale delle spese sostenute per l’acquisto di energia elettrica e gas naturale (al netto di spese per usi termoelettrici) con diverse intensità in funzione dei periodi di consumo e della tipologia di impresa. Di seguito una tabella esplicativa:

CHI SONO I SOGGETTI BENEFICIARI?

I soggetti beneficiari che possono accedere ai Crediti d’Imposta sono tutte quelle imprese che rientrano nelle seguenti classificazioni: energivore, NON energivore, gasivore, NON gasivore.

ATTENZIONE ALLE SCADENZE

I crediti di imposta sopraindicati sono utilizzabili in compensazione sui tributi corrisposti tramite F24 entro:

- il 31/12/2022, se relativi al primo e secondo trimestre 2022;

- il 31/03/2023, se relativi al terzo trimestre 2022.

Sono previste diverse aliquote a seconda del trimestre di riferimento.

(Immagine in evidenza: Google Immagini)