A partire dal 1° marzo 2023 fino al 30 marzo 2023 sarà possibile presentare le domande per l’accesso al credito d’imposta per le spese relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili.

CHI SONO I SOGGETTI BENEFICIARI?

I soggetti beneficiari del credito d’imposta sono le persone fisiche che dal 1° gennaio 2022 al 31 dicembre 2022 hanno sostenuto spese relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi. Per sistema di accumulo integrato si intende un sistema che permette di accumulare elettricità prodotta tramite batterie, che viene poi utilizzata in un momento successivo.

COME PROCEDERE PER FARE LA DOMANDA?

La domanda potrà essere presentata a partire dal 1° marzo 2023 al 30 marzo 2023 esclusivamente in modalità telematiche direttamente dal contribuente oppure da un intermediario, ad esempio il commercialista, mediante il servizio web messo a disposizione dall’Agenzia delle entrate. A seguito della presentazione della domanda è rilasciata, entro cinque giorni, una ricevuta di presa in carico o di scarto a seguito dei controlli formali dei dati in essa contenuti. Nello stesso periodo, inoltre, è possibile presentare un’istanza correttiva nel caso di errori di compilazione o per rinuncia.

A QUANTO AMMONTA IL CREDITO D’IMPOSTA?

Per l’anno 2022 sono stati stanziati 3milioni di euro. Tuttavia, il credito per i sistemi di accumulo sarà comunicato solo ex post, entro dieci giorni dalla scadenza del termine di presentazione. La percentuale del credito spettante a ciascun soggetto sarà calcolata sulla base del rapporto tra risorse stanziate e spese agevolabili indicato nelle domande. Nel caso in cui queste risultino inferiori al limite di spesa, la percentuale del beneficio riconosciuto potrà arrivare fino al 100 per cento della spesa sostenuta.

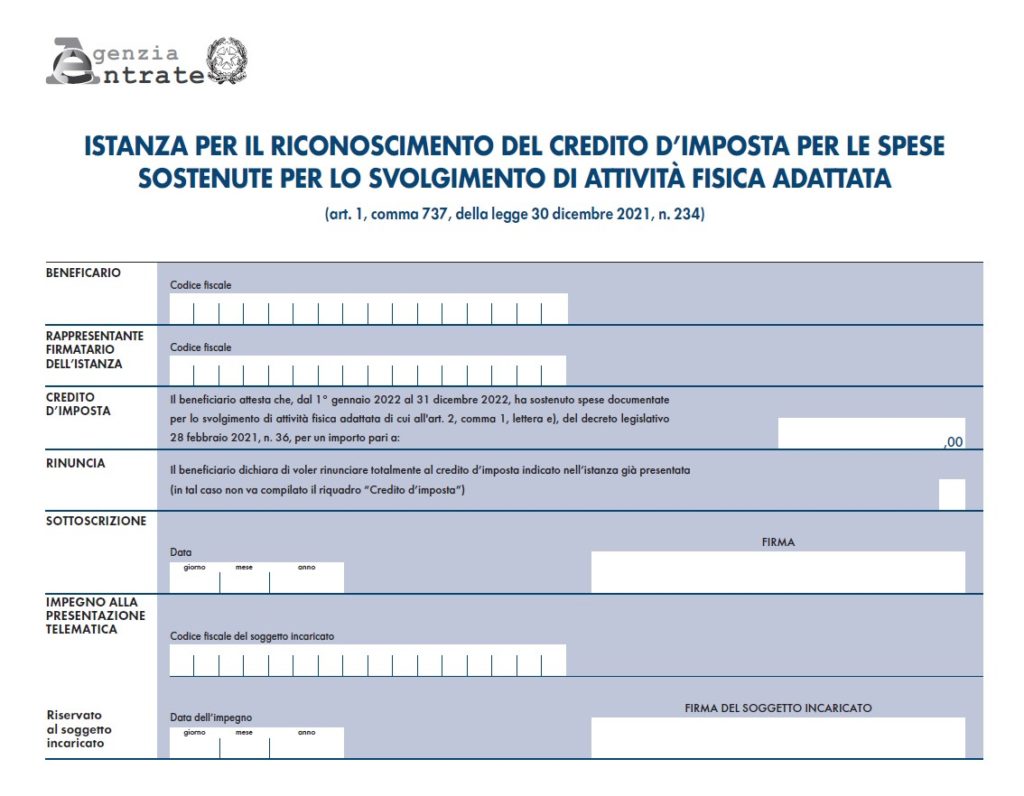

E’ GIA’ DISPONIBILE IL MODELLO PER PROCEDERE ALLA COMPILAZIONE DELLA DOMANDA E I DATI RICHIESTI SONO:

- Beneficiario: Nel riquadro va indicato il codice fiscale del soggetto beneficiario del credito;

- Rappresentante firmatario dell’istanza: Bisogna riportare il codice fiscale dell’eventuale rappresentante legale di minore/interdetto;

- Credito d’imposta: In questo riquadro va distintamente indicato l’importo delle spese documentate, sostenute dal 1° gennaio al 31 dicembre 2022, relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi;

- Rinuncia: Se il beneficiario, per qualsiasi motivo, vuole rinunciare al credito comunicato può presentare una rinuncia utilizzando questo stesso modello, barrando la relativa casella. In tal caso, vanno compilati solo i campi del codice fiscale del soggetto beneficiario e dell’eventuale rappresentante firmatario dell’istanza (ed eventualmente i campi relativi all’intermediario delegato). La rinuncia ha ad oggetto l’intero ammontare del credito d’imposta e può essere trasmessa nello stesso periodo in cui è consentito l’invio dell’istanza;

- Sottoscrizione: Nel presente riquadro il beneficiario o il rappresentante firmatario dell’istanza devono apporre la firma e riportare nell’apposito campo la data di sottoscrizione;

- Impegno alla presentazione telematica: In questo riquadro il soggetto incaricato della trasmissione dell’istanza deve indicare il codice fiscale, la data dell’impegno alla presentazione telematica e la firma.