Una piena consapevolezza della situazione della propria impresa e del contesto in cui opera da una parte e la capacità dell’imprenditore di interpretare i segnali che fanno “intuire” dove sta andando il mercato (ma anche i propri concorrenti) dall’altra, sono alla base del successo di ogni buon imprenditore.

Come già più volte ribadito nei precedenti articoli di questa rubrica, il saper lavorare e far funzionare la propria azienda e saper trattare con i clienti sono doti che da sole non bastano. L’imprenditore, come diceva la canzone di Morandi, deve “dare di più”. Deve saper guidare la propria impresa e capire dove sta andando.

Dopo aver visto la settimana scorsa come si calcola e si tiene monitorata la durata media dei crediti, vediamo questa settimana un altro importante, ma anche semplice, indicatore patrimoniale: l’indicatore di disponibilità.

Cos'è l'indicatore di disponibilità

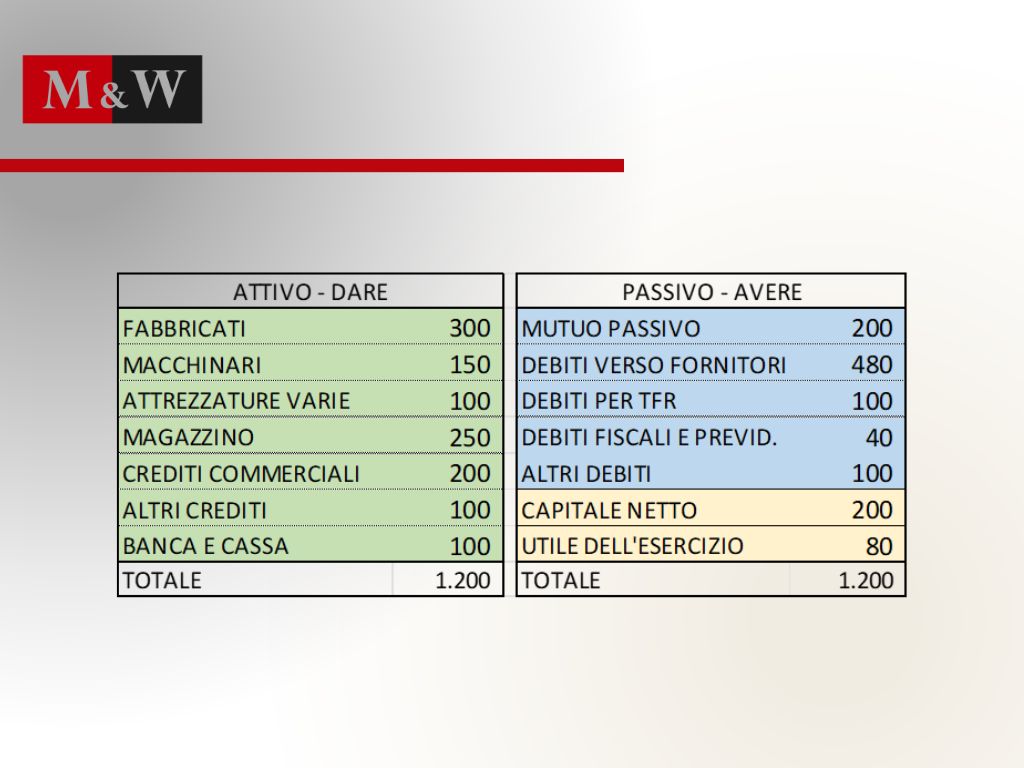

Partiamo da una situazione patrimoniale molto semplice:

Clicca sull’immagine per ingrandire

Andiamo a individuare quali sono le voci patrimoniali “correnti”, ovvero gli elementi patrimoniali che possono essere realizzati a breve termine:

- il magazzino perché posso vendere le merci e realizzarle;

- i crediti commerciali che andrò a incassare;

- il denaro in banca e in cassa che è sempre disponibile.

Facciamo la somma dei tre valori:

Magazzino 250 + crediti commerciali 200 + banca e cassa 100 = 550

Individuo quindi le passività “correnti” ovvero i debiti da pagare a breve termine:

Debiti verso fornitori 480 + debiti fiscali e previdenziali 40 = 520

Metto a rapporto le due grandezze, ovvero divido le attività correnti per le passività correnti:

550: 520 = 1,058

Questo valore (1,058) viene definito “indice di disponibilità” ed esprime la capacità dell’azienda di far fronte ai debiti correnti con le disponibilità correnti.

Secondo la prassi aziendale questo indicatore deve essere maggiore di 1. Se è minore significa che l’azienda è squilibrata. In parole povere se dovesse fermarsi, vendere le merci in magazzino e riscuotere i crediti, non riuscirebbe a pagare tutti i debiti!

I miei suggerimenti per te

- 1. Per prima cosa questo dato, oltre al suo valore assoluto (maggiore o minore di 1), deve essere monitorato nel tempo (almeno ogni 3 mesi) per capire se l’azienda migliora o peggiora la sua posizione finanziaria.

Qualcuno obietterà che il magazzino, così come i crediti, devono essere depurati da eventuali componenti non realizzabili come i beni obsoleti e i crediti inesigibili. Questo è vero e in effetti andrebbero sempre fatte le rettifiche in contabilità per mantenere i valori contabili aderenti alla realtà. Tuttavia, se diamo peso e valore all’andamento dell’indicatore nel tempo, i valori del magazzino invenduto e dei crediti deteriorati non si discosteranno di molto da un trimestre all’altro, salvo eventi di carattere straordinario.

La semplificazione proposta consentirà di avere il dato immediatamente ed evitare di avere lunghi tempi di analisi ed elaborazione. Meglio un dato grezzo che un dato “vecchio” o nessun dato (perché manca sempre il tempo…..).

- 2. Una seconda questione riguarda la situazione contabile della società, la cui stampa è molto più articolata e complessa del prospetto sintetico proposto sopra. Quando l’imprenditore chiede in amministrazione la stampa di un bilancio si trova davanti una moltitudine di fogli che sul momento lo spiazzano. La riclassificazione e la sintesi dei dati in un prospetto come quello proposto sopra (o con ben poche aggiunte) può essere fatta agevolmente dall’impiegata amministrativa in pochi minuti.

Riassumendo

L’indicatore visto oggi, margine di disponibilità, con l’indicatore visto la settimana precedente, durata media dei crediti, consente di avere in mano buona parte dell’andamento finanziario della propria impresa.

Un peggioramento ripetuto di questi due indicatori nel tempo trasmette all’imprenditore consapevole un segnale sui primi sintomi della crisi dell’impresa.

A cura di Egidio Veronesi

Altri articoli in questa categoria: